You might also like

- Semana 4 Proceso ContableDocument6 pagesSemana 4 Proceso ContableDiana Pariona AmayaNo ratings yet

- Libro de Inventarios y BalancesDocument41 pagesLibro de Inventarios y BalancesRenato LeivaNo ratings yet

- Semana 15° Libro MayorDocument16 pagesSemana 15° Libro Mayorfernanda perezNo ratings yet

- Contabilidad en la antigüedad: desde los orígenes hasta RomaDocument2 pagesContabilidad en la antigüedad: desde los orígenes hasta RomaYulisney GOMEZ SILVANo ratings yet

- Sistemas Libro Diario Simplificado PDFDocument10 pagesSistemas Libro Diario Simplificado PDFDavid Morales HuamanNo ratings yet

- Asiento ContableDocument6 pagesAsiento ContablesilvanaNo ratings yet

- Formatos de Comprobantes de Pago IDocument21 pagesFormatos de Comprobantes de Pago IMaria Edita PeñaNo ratings yet

- Activo Fijo No CorrienteDocument23 pagesActivo Fijo No CorrienteAugusto Zelada RodriguezNo ratings yet

- Registro de Ventas e IngresosDocument7 pagesRegistro de Ventas e IngresosJeanpier Camacuari lopezNo ratings yet

- Formato Del Registro de Ventas e IngresosDocument2 pagesFormato Del Registro de Ventas e IngresosSACORONELJONo ratings yet

- Registro de Compras y de VentasDocument35 pagesRegistro de Compras y de VentasEDGARD100% (2)

- Registro de Ventas TeoriaDocument6 pagesRegistro de Ventas TeoriaMICHAELEV100% (1)

- Caso Práctico MayorDocument62 pagesCaso Práctico Mayorwillow wolluw sotur morarNo ratings yet

- El Registro MercantilDocument24 pagesEl Registro MercantilKatty Milagros Campos Ramos67% (3)

- Asientos ContablesDocument8 pagesAsientos ContablesEstefaniNo ratings yet

- Los Asientos ContablesDocument8 pagesLos Asientos Contablesleonel valentin eliasNo ratings yet

- Semana 03 - Libro DiarioDocument34 pagesSemana 03 - Libro DiarioFiorella QVNo ratings yet

- Documentación mercantil y comprobantes de pagoDocument29 pagesDocumentación mercantil y comprobantes de pagoJesus Gallegos100% (1)

- Casos Prácticos Partida Doble Segunda ReglaDocument3 pagesCasos Prácticos Partida Doble Segunda ReglaJovana Olivares0% (1)

- Conta Bili DadDocument14 pagesConta Bili Dadflorcyta14100% (2)

- Nota de Crédito y DébitoDocument1 pageNota de Crédito y Débitocindy garciaNo ratings yet

- Rentas de Primera y Segunda CategoriaDocument29 pagesRentas de Primera y Segunda CategoriaDavid Joel Quevedo Quiñones100% (1)

- El Libro Diario SimpificadoDocument12 pagesEl Libro Diario SimpificadoLucero Miluska PastorNo ratings yet

- Principales productos de exportación del PerúDocument6 pagesPrincipales productos de exportación del PerúKevin Ramirez MaquenNo ratings yet

- Libro Diario Simplificado - HorizontalDocument3 pagesLibro Diario Simplificado - HorizontalalonsoNo ratings yet

- Libro de inventarios y balances - Detalle del saldo de cuentas 20 y 21Document1 pageLibro de inventarios y balances - Detalle del saldo de cuentas 20 y 21fernanda perezNo ratings yet

- Trabajo Final de Derecho EmpresarialDocument11 pagesTrabajo Final de Derecho EmpresarialJorge VillonNo ratings yet

- Extranet SUNARP - Seguimiento de Estado de Títulos 2Document1 pageExtranet SUNARP - Seguimiento de Estado de Títulos 2DiegoChallcoAytaNo ratings yet

- S11 Tarea-1Document87 pagesS11 Tarea-1Xiomara MerinoNo ratings yet

- Preguntas Y Respuestas Del PCGEDocument3 pagesPreguntas Y Respuestas Del PCGEgermangarmendiaNo ratings yet

- Caso 1Document32 pagesCaso 1Irvin SG0% (1)

- Libro de Caja y BancosDocument14 pagesLibro de Caja y BancosFerNandoNo ratings yet

- Libro Diario de Formato SimplificadoDocument17 pagesLibro Diario de Formato SimplificadoRoger Jesus Mamani PachariNo ratings yet

- Periodos de La ContabilidadDocument7 pagesPeriodos de La ContabilidadEstefani GuaniloNo ratings yet

- Practica FuncionesDocument12 pagesPractica FuncionesEricka PfuraNo ratings yet

- Monografia Libro DiarioDocument29 pagesMonografia Libro Diarioprueba100% (2)

- Mapa Mental y Cuadro Comparativo Del Pcge 2019 Con Respecto Al Pcge 2010Document4 pagesMapa Mental y Cuadro Comparativo Del Pcge 2019 Con Respecto Al Pcge 2010Olga Merino Roque100% (2)

- Libro Caja ItalianaDocument4 pagesLibro Caja ItalianaedgarlimahuayNo ratings yet

- La documentación mercantil: comprobantes de pago y tiposDocument49 pagesLa documentación mercantil: comprobantes de pago y tiposEstefania Vera100% (5)

- Por Qué Las Empresas Son InformalesDocument1 pagePor Qué Las Empresas Son InformalesHONEY BEENo ratings yet

- Universidad Nacional de Trujillo Comprobantes de Pago 2016Document103 pagesUniversidad Nacional de Trujillo Comprobantes de Pago 2016Ximena Pinto YarlequéNo ratings yet

- ¿Cuáles Son Las Barreras Por Las Que Se Le Dificulta Ser FormalDocument1 page¿Cuáles Son Las Barreras Por Las Que Se Le Dificulta Ser FormalJuan GuerreroNo ratings yet

- Formato.3.3 Libro de Inventario y Balances-Detalle Del Saldo de La Cuenta 12 ClientesDocument1 pageFormato.3.3 Libro de Inventario y Balances-Detalle Del Saldo de La Cuenta 12 Clientesla economistaNo ratings yet

- Inventario y balance inicial para empresaDocument10 pagesInventario y balance inicial para empresamisaelNo ratings yet

- Formatos Inventario y BalancesDocument4 pagesFormatos Inventario y BalancesVianney MariacaNo ratings yet

- Semana 6. Libros ContablesDocument31 pagesSemana 6. Libros ContablesLeonardo JuarezNo ratings yet

- República AristocráticaDocument2 pagesRepública AristocráticaOlger Aragon BerlangaNo ratings yet

- Teorias Del Impuesto Ala Renta Casos PracticosDocument41 pagesTeorias Del Impuesto Ala Renta Casos Practicoseldesiempre06100% (1)

- Resumen - Código de Comercio PeruanoDocument2 pagesResumen - Código de Comercio PeruanoAcuario GP45% (20)

- Formato 14.1 Registro de Ventas e IngresosDocument2 pagesFormato 14.1 Registro de Ventas e IngresosjoelNo ratings yet

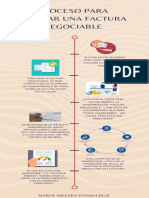

- Proceso para Utilizar Una Factura Negociable - MAROL PANANA RUIZDocument1 pageProceso para Utilizar Una Factura Negociable - MAROL PANANA RUIZAngela xdNo ratings yet

- Contabilidad IntermediaDocument5 pagesContabilidad IntermediaYaneisa Marisel Colmenares ValleNo ratings yet

- PCGE - 2019 - Cuadro Comparativo PCGE 2010 - 2019Document88 pagesPCGE - 2019 - Cuadro Comparativo PCGE 2010 - 2019Erick FacundoNo ratings yet

- Proceso de Constitución en Línea de SUNARPDocument1 pageProceso de Constitución en Línea de SUNARPEstefani IparraguirreNo ratings yet

- Casos Prácticos IgvDocument10 pagesCasos Prácticos IgvPablo Aquije ChaconNo ratings yet

- Definición de Variaciones PatrimonialesDocument3 pagesDefinición de Variaciones PatrimonialesEmaMendozaNo ratings yet

- Mapa Conceptual Sobre Ley de Comercio en PeruDocument1 pageMapa Conceptual Sobre Ley de Comercio en PeruCdavisBueno100% (3)

- LibrosContablesImportanciaDocument25 pagesLibrosContablesImportanciaLeandro Javier TevesNo ratings yet

- Qué Son Los Libros ContablesDocument11 pagesQué Son Los Libros ContablesSilvanaMamaniNo ratings yet

- 05 Sesion5 - Libros Contables1Document17 pages05 Sesion5 - Libros Contables1ROSMERY ZEANo ratings yet

- MuñaDocument46 pagesMuñaMar CcNo ratings yet

- 2 Constit..Document26 pages2 Constit..Mar CcNo ratings yet

- Syllabus/030203407 PDFDocument4 pagesSyllabus/030203407 PDFJury Yesenia Aquino TrujilloNo ratings yet

- Coso I y Coso II 1 1Document36 pagesCoso I y Coso II 1 1ppacherresNo ratings yet

- 03 Jornada-Laboral0 27-08Document28 pages03 Jornada-Laboral0 27-08Mar CcNo ratings yet

- Semana 10 Responsabilidad Social-EmpresarialDocument10 pagesSemana 10 Responsabilidad Social-EmpresarialMar CcNo ratings yet

- Etica y Clima Laboral 1Document29 pagesEtica y Clima Laboral 1Mar CcNo ratings yet

- Papeles de TrabajoDocument28 pagesPapeles de TrabajoMar CcNo ratings yet

- Pruebas de Auditoria Papeles de TrabajoDocument65 pagesPruebas de Auditoria Papeles de TrabajoMar CcNo ratings yet

- PATRIMONIODocument22 pagesPATRIMONIOMar CcNo ratings yet

- Efectivo de Equivalente de EfectivoDocument10 pagesEfectivo de Equivalente de EfectivoMar CcNo ratings yet

- Participacion ADocument20 pagesParticipacion AMar CcNo ratings yet

- Semana 10 Responsabilidad Social-EmpresarialDocument10 pagesSemana 10 Responsabilidad Social-EmpresarialMar CcNo ratings yet

- Auditoria Financiera RealDocument59 pagesAuditoria Financiera RealMar CcNo ratings yet

- 06 Participacion-UtilidadesDocument20 pages06 Participacion-UtilidadesMar CcNo ratings yet

- Definición y elementos del acto humanoDocument40 pagesDefinición y elementos del acto humanoMar CcNo ratings yet

- 04-1 Concepto-Rmv, Bonific, Gratificac, 31-08-13Document32 pages04-1 Concepto-Rmv, Bonific, Gratificac, 31-08-13Mar CcNo ratings yet

- Auditoria Financiera RealDocument59 pagesAuditoria Financiera RealMar CcNo ratings yet

- Auditoria Financiera RealDocument59 pagesAuditoria Financiera RealMar CcNo ratings yet

- Sesion 6 Etica Normativa Aplicada A La EmpresaDocument10 pagesSesion 6 Etica Normativa Aplicada A La EmpresaMar CcNo ratings yet

- Semana 11 Relación de La Empresa Con La Familia y La ÉticaDocument8 pagesSemana 11 Relación de La Empresa Con La Familia y La ÉticaMar Cc0% (1)

- 1 Clase de EticaDocument42 pages1 Clase de Eticajoslui86No ratings yet

- Derecho de PropiedadDocument21 pagesDerecho de PropiedadMar CcNo ratings yet

- Codigo ConsumidorDocument42 pagesCodigo ConsumidorMar CcNo ratings yet

- Derechos de AutorDocument15 pagesDerechos de AutorMar CcNo ratings yet

- Casos PracticosDocument7 pagesCasos PracticosMar CcNo ratings yet

- Sesion04 - Comportamientodelconsumidor - Uap WORDDocument21 pagesSesion04 - Comportamientodelconsumidor - Uap WORDMar CcNo ratings yet

- Éticas filosóficas enDocument13 pagesÉticas filosóficas enMar CcNo ratings yet

- Etica KantDocument48 pagesEtica KantMar CcNo ratings yet

- Contabilidad IDocument12 pagesContabilidad IMar CcNo ratings yet

- Recepcion y Depacho FormulariosDocument46 pagesRecepcion y Depacho Formulariosana st. roseNo ratings yet

- Taller 2Document4 pagesTaller 2ronaldo oviedoNo ratings yet

- Tarea 1 EII400 2-2023Document8 pagesTarea 1 EII400 2-2023Francisca carolinaNo ratings yet

- Infografia Costos IIMMDocument1 pageInfografia Costos IIMMCARMEN DELGADILLO0% (1)

- Gestion de InventariosDocument23 pagesGestion de InventariosJuan giraldoNo ratings yet

- Modelo de Toma de Decisiones Parte 1Document14 pagesModelo de Toma de Decisiones Parte 1Lady GarciaNo ratings yet

- Propuesta para Elaborar Un Manual de Procedimientos paraDocument172 pagesPropuesta para Elaborar Un Manual de Procedimientos paraJaimeIgnacioCarrascoNo ratings yet

- ModelosInventarioSEODocument2 pagesModelosInventarioSEOivis maria100% (1)

- Solución Ejercicio Valuacion de Inventarios Empresa El CatrinDocument4 pagesSolución Ejercicio Valuacion de Inventarios Empresa El CatrinRigoberto Estuardo Acifuina CoronadoNo ratings yet

- Los Ejercicios Abajo Descritos Deberán Ser Realizados Por El Sistema de Acumulación de Costos PerpetuoDocument2 pagesLos Ejercicios Abajo Descritos Deberán Ser Realizados Por El Sistema de Acumulación de Costos PerpetuoLeila SanchezNo ratings yet

- S04 - 7 Guia de Actividad Practica - Trabajo GrupalDocument3 pagesS04 - 7 Guia de Actividad Practica - Trabajo GrupalAxel GTNo ratings yet

- Logistica Cadena SuministrosDocument63 pagesLogistica Cadena SuministrosMarValdezNo ratings yet

- Examen 2 Costos Verano 2014Document7 pagesExamen 2 Costos Verano 2014Gabriel Ponce PariatantaNo ratings yet

- Costos por procesos: flujo y acumulación departamentalDocument7 pagesCostos por procesos: flujo y acumulación departamentalwhendyelizabeth100% (1)

- SAP 5 Pasos para Entender El Calculo Del Costo Del Producto - Paso 5Document3 pagesSAP 5 Pasos para Entender El Calculo Del Costo Del Producto - Paso 5Ricardo YsturizNo ratings yet

- Ajustes de Cartera e InventarioDocument11 pagesAjustes de Cartera e InventarioANDRES RESTREPONo ratings yet

- Ejercicio de PresupuestoDocument2 pagesEjercicio de PresupuestoDora Luz Orrego Posada100% (1)

- Programación Lineal y TrasporteDocument20 pagesProgramación Lineal y TrasporteKaren Pérez OlveraNo ratings yet

- Sistemas de Costos Predeterminados EstimadoDocument41 pagesSistemas de Costos Predeterminados EstimadoRocelí Vasquez ChavarriaNo ratings yet

- Existencias y Activo FijoDocument69 pagesExistencias y Activo FijoMell SerranoNo ratings yet

- Que Es InventarioDocument3 pagesQue Es InventarioJaneth CaalNo ratings yet

- Práctica Unidad 4 Adm. Costos 1-2023Document6 pagesPráctica Unidad 4 Adm. Costos 1-2023Marioly Susana Jimenez VargasNo ratings yet

- USIL IO S06 ProblemasDocument3 pagesUSIL IO S06 ProblemasMariel MarrufoNo ratings yet

- Tarea 4 de Contabilidad 5Document12 pagesTarea 4 de Contabilidad 5Omara Ramírez GarcíaNo ratings yet

- Jorge - Garcia Ejercicio 2 CycDocument7 pagesJorge - Garcia Ejercicio 2 CycJorge GarciaNo ratings yet

- Ejercicios Propuestos Costos IndustrialesDocument22 pagesEjercicios Propuestos Costos Industrialesorson1970No ratings yet

- UNIVERSIDAD FRANZ TAMAYO - IOP ProyectoDocument14 pagesUNIVERSIDAD FRANZ TAMAYO - IOP ProyectoJose OrtunoNo ratings yet

- Ejercicios de Logistica EnviarDocument11 pagesEjercicios de Logistica EnviarJenny Acevedo100% (1)

- Aplicacion de Herramientas de Diagnostico ParticipativoDocument19 pagesAplicacion de Herramientas de Diagnostico Participativojean.carlosNo ratings yet

- Capacidad y Distribución Física de Una Planta INFORMEDocument12 pagesCapacidad y Distribución Física de Una Planta INFORMEanileth barraganNo ratings yet