You might also like

- Los Errores Más Comunes Que Se Cometen en El Libros ContablesDocument2 pagesLos Errores Más Comunes Que Se Cometen en El Libros ContablesCarlos López50% (4)

- Diseño de Estrategias para Promover El Comportamiento Ético, Por Ejemplo, No Propiciar Las Evasiones Fiscales.Document13 pagesDiseño de Estrategias para Promover El Comportamiento Ético, Por Ejemplo, No Propiciar Las Evasiones Fiscales.NixonVenturaFarfánNo ratings yet

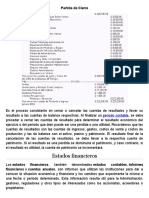

- Partida de CierreDocument11 pagesPartida de CierreAnonymous JSOZGKw50% (4)

- Libros Auxiliares de La ContabilidadDocument5 pagesLibros Auxiliares de La ContabilidadWidman CardonaNo ratings yet

- Diferencia Entre Contabilidad Comercial y de Costos 1Document1 pageDiferencia Entre Contabilidad Comercial y de Costos 1Wayber Ingie Pérez50% (2)

- Libro Diario o de Primera EntradaDocument1 pageLibro Diario o de Primera EntradaFederico Pérez100% (1)

- Normas Básicas para IngresosDocument3 pagesNormas Básicas para IngresosFélix Arturo Triana Oviedo50% (4)

- Libro Mayor o CentralizadorDocument6 pagesLibro Mayor o CentralizadorByron Manuel Chicas Mendez50% (2)

- 10 Principios de La Partida DobleDocument2 pages10 Principios de La Partida DobleSyndy Mervel57% (7)

- Asientos de Cierre en El Libro Diario, Mayor y Ejercicio Resuelto.Document13 pagesAsientos de Cierre en El Libro Diario, Mayor y Ejercicio Resuelto.Marxy Lenny100% (1)

- Legislación fiscal: definición y componentes en caracteresDocument3 pagesLegislación fiscal: definición y componentes en caracteresBrandon Ruben GaliciaNo ratings yet

- Cuál Es La Diferencia Entre Una Persona Común y Un ComercianteDocument2 pagesCuál Es La Diferencia Entre Una Persona Común y Un ComercianteMarVynLPacay50% (4)

- Evolución de La ContabilidadDocument6 pagesEvolución de La ContabilidadAdal ChirinosNo ratings yet

- Hacienda Pública Según La Entidad Del Derecho PúblicoDocument4 pagesHacienda Pública Según La Entidad Del Derecho PúblicoSeth RollisNo ratings yet

- Libros IVA Mayo 2014Document14 pagesLibros IVA Mayo 2014Eduardo YerioNo ratings yet

- LibroDiarioEdicionesMaranathaDocument7 pagesLibroDiarioEdicionesMaranathaSilvia100% (1)

- El libro mayor: resumen de cuentas enDocument4 pagesEl libro mayor: resumen de cuentas enIris Lopez0% (1)

- Requisitos de La Contabilidad, Objetivos de La Conta, Ciencias, Divison, Requisitos, LibrosDocument8 pagesRequisitos de La Contabilidad, Objetivos de La Conta, Ciencias, Divison, Requisitos, LibrosEdwin Urizar50% (2)

- Capital mínimo bancos GuatemalaDocument5 pagesCapital mínimo bancos GuatemalaGregory The-Grego Deajay100% (2)

- Contrato-trabajo-GuatemalaDocument21 pagesContrato-trabajo-GuatemalaZonik SyNo ratings yet

- Terminologia de La Cuenta ContableDocument6 pagesTerminologia de La Cuenta ContablerandymanoloNo ratings yet

- Ejemplos de Partidas de AjustesDocument7 pagesEjemplos de Partidas de AjustesFernando ChavezNo ratings yet

- Autorización de Libros ContablesDocument2 pagesAutorización de Libros ContablesDonal Dals100% (2)

- Ley Tributaria GuatemalaDocument32 pagesLey Tributaria GuatemalaErickMéndez100% (2)

- Medidas del papel y tipos de letra en máquinas de escribirDocument2 pagesMedidas del papel y tipos de letra en máquinas de escribirJervin GómezNo ratings yet

- Contabilidad en GuatemalaDocument5 pagesContabilidad en GuatemalaJuan Alberto CocNo ratings yet

- Como Esta Ordenada La Sociedad GuatemaltecaDocument5 pagesComo Esta Ordenada La Sociedad GuatemaltecaBenjamin Byr100% (1)

- Adios ByeDocument4 pagesAdios ByeGuapan GuapanNo ratings yet

- Fletes en ComprarsDocument4 pagesFletes en ComprarsfrankjosfielNo ratings yet

- Guia 6 Catalogo de CuentasDocument17 pagesGuia 6 Catalogo de CuentasLorena Mora60% (5)

- Ejercicios Compras y VentasDocument3 pagesEjercicios Compras y VentasMuñoz Wixo0% (1)

- Amortización, ganancias, impuestos y fuerza de ventasDocument8 pagesAmortización, ganancias, impuestos y fuerza de ventasEduardo Montejo100% (2)

- Libro de Compras y Ventas FerreteríaDocument3 pagesLibro de Compras y Ventas FerreteríaDany Estuardo PNo ratings yet

- Ejercicio de IVADocument22 pagesEjercicio de IVAFrancisca Javiera Castro Carrasco100% (1)

- Nota de DebitoDocument15 pagesNota de DebitoavigailNo ratings yet

- Teoria Del Cargo y AbonoDocument4 pagesTeoria Del Cargo y AbonoRuben AvelardoNo ratings yet

- Correspondencia oficial guatemaltecaDocument8 pagesCorrespondencia oficial guatemaltecaAxel Alexande Alex100% (1)

- Sistema de Tesorería de GuatemalaDocument17 pagesSistema de Tesorería de GuatemalaJuan Pablo Booyah100% (2)

- Documentos Comerciales para DescargarDocument8 pagesDocumentos Comerciales para DescargarGustavo Ramos Paredes50% (2)

- Ajustes Por AmortizaciónDocument21 pagesAjustes Por Amortizaciónkristianuriel2393100% (2)

- Acreedores HipotecariosDocument10 pagesAcreedores Hipotecariosantonio100% (1)

- Practica de Conciliaciones BancariasDocument8 pagesPractica de Conciliaciones BancariasNatalie Rodriguez MendozaNo ratings yet

- Contabilidades EspecialesDocument2 pagesContabilidades EspecialesAh Ariel50% (4)

- Contabilidad GubernamentalDocument13 pagesContabilidad GubernamentalIsabel B. Sanchez G.No ratings yet

- San Andrés Xecul, uno de los más pobres de TotonicapánDocument38 pagesSan Andrés Xecul, uno de los más pobres de TotonicapánEdersón Coti Huitz33% (3)

- Documentos de Relacion de IntercambioDocument17 pagesDocumentos de Relacion de IntercambiodjcNo ratings yet

- Ejercicio Patrimonio FamiliarDocument1 pageEjercicio Patrimonio FamiliarToñito García100% (5)

- Ejercicios Cierre ContableDocument4 pagesEjercicios Cierre ContableAlvaro PrxNo ratings yet

- Formatos de Libro de Compras y VentasDocument3 pagesFormatos de Libro de Compras y VentasNestor Cordova100% (4)

- Contabilidad General Tercero BasicoDocument14 pagesContabilidad General Tercero BasicoDany Estuardo P100% (2)

- Importancia de Impulsar La Producción de La ComunidadDocument6 pagesImportancia de Impulsar La Producción de La ComunidadPiva BinlexNo ratings yet

- Requisitos de Los Libros ContablesDocument8 pagesRequisitos de Los Libros ContablesGeovany GarcíaNo ratings yet

- LegislacionfiscalyaduanalDocument14 pagesLegislacionfiscalyaduanalWily BautistaNo ratings yet

- Teoría Del Cargo y El AbonoDocument16 pagesTeoría Del Cargo y El AbonoDannys Cux50% (2)

- Cuentas RegularizadorasDocument2 pagesCuentas RegularizadorasMatias Spinelli100% (1)

- Cómo Llevar Un Libro de Compras y ServiciosDocument3 pagesCómo Llevar Un Libro de Compras y ServiciosBrayan Enrique C.C.No ratings yet

- Regularización IVA: Reflejar declaración al fiscoDocument3 pagesRegularización IVA: Reflejar declaración al fiscoPedro Sebastian100% (2)

- Tarea No 1Document3 pagesTarea No 1Asu RodeznoNo ratings yet

- Errores y Omisiones ContablesDocument8 pagesErrores y Omisiones ContablescarlosNo ratings yet

- Errores ContablesDocument4 pagesErrores ContablesMARILIN IZAGUIRRENo ratings yet

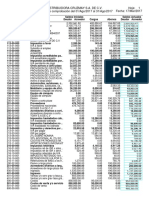

- Nutresa FinancierosDocument18 pagesNutresa FinancierosNicoleCastilloNo ratings yet

- 01 Emapa CañeteDocument32 pages01 Emapa CañeteManuel AltamiranoNo ratings yet

- La Hiperinflación en El Primer Gobierno de Alan García Pérez (1985-1990), Por Eduardo PérriggoDocument37 pagesLa Hiperinflación en El Primer Gobierno de Alan García Pérez (1985-1990), Por Eduardo PérriggoFernando Yañez Nuñez94% (18)

- Gestión operativa Pulgarcito S.A.SDocument4 pagesGestión operativa Pulgarcito S.A.SYULIS BARROS25% (4)

- TEMA 2 - 12 Tipos de Cartas ComercialesDocument14 pagesTEMA 2 - 12 Tipos de Cartas ComercialesTalosAdriana100% (2)

- Quiz 1-Derecho ComercialDocument5 pagesQuiz 1-Derecho Comercialdianis_d.c-1No ratings yet

- Ensayo Economia MexicanaDocument3 pagesEnsayo Economia Mexicanaleyva0290No ratings yet

- Activo ExigibleDocument80 pagesActivo Exigibledolly80% (5)

- Ejercicios de Gradientes PDFDocument2 pagesEjercicios de Gradientes PDFAngelica AvilaNo ratings yet

- Contabilidad Financiera - Caso ClimanatDocument43 pagesContabilidad Financiera - Caso ClimanatGeorge RafaelNo ratings yet

- Balanza de Pagos Del EcuadorDocument7 pagesBalanza de Pagos Del EcuadorAndres VegaNo ratings yet

- Partes de Un InventarioDocument2 pagesPartes de Un InventarioEvyyape50% (2)

- Balanza de Comprobacion AgostoDocument2 pagesBalanza de Comprobacion Agostoana pilarNo ratings yet

- Angel Manso Raquel EIE05 TareaDocument6 pagesAngel Manso Raquel EIE05 Tareaarzuq030% (1)

- Cálculo del costo de capital en empresas financieras y manufacturerasDocument12 pagesCálculo del costo de capital en empresas financieras y manufacturerasalfredoNo ratings yet

- Monografia de Titulos Valores - Trinidad VillaverdeDocument18 pagesMonografia de Titulos Valores - Trinidad VillaverdeDaniel Caso TorresNo ratings yet

- Fuentes financiamiento USACDocument23 pagesFuentes financiamiento USACFernando Almazán100% (1)

- Copia de Tesis FinanzasDocument18 pagesCopia de Tesis FinanzasCarlos SanchezNo ratings yet

- Tributacion y Tasas de Un Gobierno Regional o Local 2Document5 pagesTributacion y Tasas de Un Gobierno Regional o Local 2Dennis Stephen Monje YucraNo ratings yet

- Presentacion Riesgos FinancierosDocument35 pagesPresentacion Riesgos FinancierosAmarilis Serrano Ch100% (1)

- Financiera - EnunciadosDocument6 pagesFinanciera - EnunciadosApuestas JulanoNo ratings yet

- Importancia de La Actividad Minera en El PeruDocument7 pagesImportancia de La Actividad Minera en El PeruNohely HubaNo ratings yet

- SEMANA 9 - Financiera 21-12 - EjercicioDocument29 pagesSEMANA 9 - Financiera 21-12 - EjercicioMAURICIO CONTRERASNo ratings yet

- SBIF - CL - Consultas y Respuestas Acerca Del Archivo P40Document7 pagesSBIF - CL - Consultas y Respuestas Acerca Del Archivo P40Emerson Kennedyy Vargas PanduroNo ratings yet

- Clasificador de Organismos FinanciadoresDocument3 pagesClasificador de Organismos Financiadoresorlan2013No ratings yet

- Sistemas de PólizasDocument9 pagesSistemas de PólizasVannesa DelgadilloNo ratings yet

- Proyecto Chocolates La Delicia TIR NPV Análisis RentabilidadDocument3 pagesProyecto Chocolates La Delicia TIR NPV Análisis RentabilidadSebastian Barrera AlcalaNo ratings yet

- Declaración Jurada María Eugenia Vidal 2017Document7 pagesDeclaración Jurada María Eugenia Vidal 2017Diego Ezequiel SánchezNo ratings yet

- Tarea 3 Finanzas Publicas.Document6 pagesTarea 3 Finanzas Publicas.Miguel Sosa De La Cruz100% (1)

- Globalizacion y Finanzas InternacionalesDocument12 pagesGlobalizacion y Finanzas InternacionalescintiaNo ratings yet