You might also like

- Estandarización laboratorio informática forenseDocument12 pagesEstandarización laboratorio informática forenseMario LuisNo ratings yet

- La Forensia Como Herramienta en La Pericia InformáticaDocument5 pagesLa Forensia Como Herramienta en La Pericia InformáticaMario LuisNo ratings yet

- Marteau, Juan - La Condicion Estrategica de Las Normas. El Discurso Radical de La CriminologiaDocument189 pagesMarteau, Juan - La Condicion Estrategica de Las Normas. El Discurso Radical de La CriminologiaaracelivazquezxxxNo ratings yet

- Poder Judicial de La Nacion TRIBUNAL: Juzgado Nacional de 1º Instancia en Lo Comercial #XX Secretaría XXDocument2 pagesPoder Judicial de La Nacion TRIBUNAL: Juzgado Nacional de 1º Instancia en Lo Comercial #XX Secretaría XXMario LuisNo ratings yet

- La Forensia Como Herramienta en La Pericia InformáticaDocument5 pagesLa Forensia Como Herramienta en La Pericia InformáticaMario LuisNo ratings yet

- 2 InterventorRecaudador ModelodeRendiciónDocument1 page2 InterventorRecaudador ModelodeRendiciónMario LuisNo ratings yet

- Infraestructuras CriticasDocument1 pageInfraestructuras CriticasMario LuisNo ratings yet

- Protocolo Actuacion Pericias InformaticasDocument14 pagesProtocolo Actuacion Pericias InformaticasJulio LavezzoNo ratings yet

- 8 Cosas Deep Webpart - 1 PDFDocument25 pages8 Cosas Deep Webpart - 1 PDFMario LuisNo ratings yet

- Digesto Juridico MisionesDocument2,752 pagesDigesto Juridico MisionesMario LuisNo ratings yet

- DGR Excencionimpinmob Iprodha YacyretaDocument1 pageDGR Excencionimpinmob Iprodha YacyretaMario LuisNo ratings yet

- Constitucion Argentina Comentada y Concord Ada Maria Angelica GelliDocument241 pagesConstitucion Argentina Comentada y Concord Ada Maria Angelica Gelliopadam100% (2)

- Poder Judicial de La Nacion: TribunalDocument2 pagesPoder Judicial de La Nacion: TribunalMario LuisNo ratings yet

- 2 - Extension de Informe PericialDocument6 pages2 - Extension de Informe PericialFaviano Di PiettroNo ratings yet

- Instalaciones Domiciliarias en Un Sistema de Televisión Por CableDocument7 pagesInstalaciones Domiciliarias en Un Sistema de Televisión Por CableDiego Subia GallardoNo ratings yet

- 1-Informe PericialDocument15 pages1-Informe PericialIvon Bacaicoa25% (8)

- Ejercicios de Algoritmos y Diagrarmas de Flujo ResueltosDocument21 pagesEjercicios de Algoritmos y Diagrarmas de Flujo Resueltosposdeley75% (8)

- Mandamiento para Poner en Posesion Del CargoDocument1 pageMandamiento para Poner en Posesion Del CargoMario LuisNo ratings yet

- Res 315 08 Anexo1Document40 pagesRes 315 08 Anexo1Mario LuisNo ratings yet

- Registro Empleadores CabaDocument1 pageRegistro Empleadores CabaMario LuisNo ratings yet

- Novedades JunioDocument5 pagesNovedades JunioMario LuisNo ratings yet

- Plantilla para Importar Ret-Perc Ganbp v11.0Document132 pagesPlantilla para Importar Ret-Perc Ganbp v11.0Mario LuisNo ratings yet

- Nota Percepcion HonorariosDocument1 pageNota Percepcion HonorariosMario LuisNo ratings yet

- Planilla para Importar Retenciones y Percepciones IvaDocument122 pagesPlanilla para Importar Retenciones y Percepciones IvaMario LuisNo ratings yet

- Novedades Enero - Febrero - Marzo 2009Document8 pagesNovedades Enero - Febrero - Marzo 2009Mario LuisNo ratings yet

- NOTA 1 Honorarios Mayores o IgualesDocument1 pageNOTA 1 Honorarios Mayores o IgualesMario LuisNo ratings yet

- Novedades Mayo 2009Document5 pagesNovedades Mayo 2009Mario LuisNo ratings yet

- NOTA 3 Honorarios RenunciaDocument1 pageNOTA 3 Honorarios RenunciaMario LuisNo ratings yet

- NOTA 2 Honorarios MenoresDocument2 pagesNOTA 2 Honorarios MenoresMario LuisNo ratings yet

- Obligaciones A PlazoDocument10 pagesObligaciones A PlazoSantiago DelgadoNo ratings yet

- Evolución Histórica Del Derecho ConcursalDocument5 pagesEvolución Histórica Del Derecho ConcursalGONZALO ANDRES PASCUALNo ratings yet

- Derecho ConcursalDocument13 pagesDerecho ConcursalEduhard PerezNo ratings yet

- Caso EnronDocument14 pagesCaso EnronyulyNo ratings yet

- ANÁLISIS ARTÍCULO 996 ACCIÓN PAULIANADocument3 pagesANÁLISIS ARTÍCULO 996 ACCIÓN PAULIANAMelquiades PintoNo ratings yet

- Quiebra o BancarrotaDocument7 pagesQuiebra o BancarrotaHilary BalioNo ratings yet

- Decision Sobre El Destino Del DeudorDocument59 pagesDecision Sobre El Destino Del DeudorMilagros Gomez100% (1)

- 29 - SCJ Mendoza I 2005-3-22 - Juan Cruz S.A. - Pedido de Quiebra y Acción Individual - Art 80Document22 pages29 - SCJ Mendoza I 2005-3-22 - Juan Cruz S.A. - Pedido de Quiebra y Acción Individual - Art 80Jose AristimuñoNo ratings yet

- Res Superintendencia FusionDocument2 pagesRes Superintendencia FusionDayra CardenasNo ratings yet

- Contrato Prenda Sin Tenencia VehiculoDocument2 pagesContrato Prenda Sin Tenencia VehiculoEdwin Arturo Villanueva LealNo ratings yet

- La Quiebra Declarada en El Extranjero y Sus Efectos en Territorio Peruano - Huáscar EzcurraDocument20 pagesLa Quiebra Declarada en El Extranjero y Sus Efectos en Territorio Peruano - Huáscar EzcurraAnonymous eDvzmv0% (1)

- Resumen Hipoteca, Fianza y PrendaDocument1 pageResumen Hipoteca, Fianza y PrendaLoreto Lorena Hernández NaviaNo ratings yet

- Guía Insolvencia PDFDocument50 pagesGuía Insolvencia PDFjuanjesangNo ratings yet

- Proceso concursal: evolución de la quiebra a los procesos de insolvenciaDocument4 pagesProceso concursal: evolución de la quiebra a los procesos de insolvenciaMultitask Projects & ServicesNo ratings yet

- FMI045 Proyecto de Liquidacion de ContratoDocument4 pagesFMI045 Proyecto de Liquidacion de ContratodannaluciaNo ratings yet

- Contrato FianzaDocument46 pagesContrato FianzaVicky Toledo Zegarra100% (1)

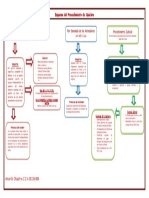

- Procedimiento de QuiebraDocument1 pageProcedimiento de QuiebramelisaNo ratings yet

- Solve et repete y régimen concursalDocument19 pagesSolve et repete y régimen concursalMartin VallespinosNo ratings yet

- Pere Brachfield - EntrevistaDocument3 pagesPere Brachfield - EntrevistaJose Luis RojasNo ratings yet

- Comisiones y ConsignacionesDocument10 pagesComisiones y ConsignacionesLisbet JuarezNo ratings yet

- Defensas Previas en el Proceso Civil: GeneralidadesDocument80 pagesDefensas Previas en el Proceso Civil: GeneralidadesPaolo Alemán Madrid67% (3)

- Unidad #10 - Falencias - Efectos de La QuiebraDocument17 pagesUnidad #10 - Falencias - Efectos de La QuiebraOsvaldo VargasNo ratings yet

- Resumen de EronDocument2 pagesResumen de EronJoselyn Bautista EspinosaNo ratings yet

- Alegatos de Conclusión ErnestoDocument3 pagesAlegatos de Conclusión ErnestoHerman Morales75% (4)

- Plazos del Concurso PreventivoDocument1 pagePlazos del Concurso PreventivoNicolas Gustavo CaparrosNo ratings yet

- 01 Atraso y Quiebra - MaterialDocument4 pages01 Atraso y Quiebra - MaterialJacs PastorNo ratings yet

- Caracteristicas Del PatrimonioDocument4 pagesCaracteristicas Del PatrimonioCèsar LópezNo ratings yet

- Mapa Mental Sobre La Acci N Oblicua y La Acci N Pauliana 1 CIVI IDocument2 pagesMapa Mental Sobre La Acci N Oblicua y La Acci N Pauliana 1 CIVI IMarianny Mejia RamirezNo ratings yet

- Monografia Derecho ConcursalDocument21 pagesMonografia Derecho ConcursalElber Luis Laureano AldanaNo ratings yet

- La Acción Pauliana o RevocatoriaDocument10 pagesLa Acción Pauliana o RevocatoriaEduardiño Reynoso LuqueNo ratings yet