You might also like

- Caso Butler CompletoDocument8 pagesCaso Butler CompletoCoke UrrutiaNo ratings yet

- Examenes Dirección OperacionesDocument44 pagesExamenes Dirección Operacioneslathander100% (1)

- 4 NOF y FMDocument21 pages4 NOF y FMLeonidas Zavala LazoNo ratings yet

- Destin Brass ProductsDocument9 pagesDestin Brass ProductsMaria Paula MiquelNo ratings yet

- Estado Result A Dos Massey FergusonDocument6 pagesEstado Result A Dos Massey FergusoncasacaNo ratings yet

- Flujo de Caja Privado y SocialDocument24 pagesFlujo de Caja Privado y SocialJHONYSF0% (1)

- Tarea 1 FinalDocument8 pagesTarea 1 FinalAlida PolancoNo ratings yet

- Indicadores FinancierosDocument13 pagesIndicadores FinancierosTatiana Gordillo100% (1)

- Caso Automotive ComponentsDocument11 pagesCaso Automotive ComponentsLuis SolorzanoNo ratings yet

- Caso El Golfista para TrabajoDocument3 pagesCaso El Golfista para TrabajoORFELINDA TERRONES SUAREZNo ratings yet

- 2023 Caso 3 - Preparación de Estados FinancierosDocument4 pages2023 Caso 3 - Preparación de Estados FinancierosGiancarlo Gonzales CampomanesNo ratings yet

- Capital ContableDocument4 pagesCapital ContableDiana Gonzalez NeryNo ratings yet

- T7 Ejercicios RutinariosDocument7 pagesT7 Ejercicios RutinariosRenzo Espinoza SabaNo ratings yet

- EjerciciosEnClase5 DIANA RETODocument15 pagesEjerciciosEnClase5 DIANA RETODiana Reto ValdezNo ratings yet

- Caso SampaDocument17 pagesCaso SampaAndres Van OordtNo ratings yet

- Grupo 5 - Caso El GolfistaDocument8 pagesGrupo 5 - Caso El GolfistaJensen Roy Quispe SuárezNo ratings yet

- Finanzas OkDocument10 pagesFinanzas OkPatricio Eduardo Ortiz100% (1)

- EspañolDocument44 pagesEspañoldoiNo ratings yet

- Trabajo Grupal Análisis Financiero ENAP-ButlerDocument20 pagesTrabajo Grupal Análisis Financiero ENAP-ButlerRodrigo Muñoz Espinoza100% (1)

- 41118Document4 pages41118SG2C0% (1)

- Regresión lineal simple para predecir ventas basado en publicidadDocument9 pagesRegresión lineal simple para predecir ventas basado en publicidadOswaldo Hernández FTNo ratings yet

- Apuntes FinanzasDocument36 pagesApuntes FinanzasartemioNo ratings yet

- Caso EmmDocument18 pagesCaso EmmDiego GabrielNo ratings yet

- Understanding Economic Value Added - En.esDocument23 pagesUnderstanding Economic Value Added - En.esMayi MezaNo ratings yet

- Análisis FODA de Lan Chile para enfrentar la crisis aeronáuticaDocument80 pagesAnálisis FODA de Lan Chile para enfrentar la crisis aeronáuticaJaime ValdesNo ratings yet

- Caso JudoDocument4 pagesCaso JudoGéraldineBouquillardNo ratings yet

- Trabajoanalisiseeffrev 12Document14 pagesTrabajoanalisiseeffrev 12Martín LópezNo ratings yet

- ML de Analisis Financiero GrupoDocument20 pagesML de Analisis Financiero GrupoFiorella Morales JiménezNo ratings yet

- Trabajo Individual - Gestion de Tesoreria - Paola RamosDocument17 pagesTrabajo Individual - Gestion de Tesoreria - Paola RamosCarlos Ramos FloresNo ratings yet

- Macroindicadores Peru 2001-2018Document17 pagesMacroindicadores Peru 2001-2018Kervin RamosNo ratings yet

- Caso Stedman Place Buy or Rent Oct 2014 PARTE II PDFDocument1 pageCaso Stedman Place Buy or Rent Oct 2014 PARTE II PDFJoão SKNo ratings yet

- Caso Wilson Lumber: Problemas de liquidez y estrategias corto plazoDocument5 pagesCaso Wilson Lumber: Problemas de liquidez y estrategias corto plazoAndrea Martinez GuerreroNo ratings yet

- 01.1 Taller Ejerc FC1 Maq y Recambio VAN Sin Desarrollo Vers 2022 MarzoDocument2 pages01.1 Taller Ejerc FC1 Maq y Recambio VAN Sin Desarrollo Vers 2022 Marzoeduardo plazaNo ratings yet

- PRONOSTICOSDocument6 pagesPRONOSTICOSPimentel AndreaNo ratings yet

- Caso 45 Saludos AmericanosDocument8 pagesCaso 45 Saludos AmericanosScribdTranslationsNo ratings yet

- Adquisiciones de Bonos Disponibles para La VentaDocument3 pagesAdquisiciones de Bonos Disponibles para La VentaKlever CcariNo ratings yet

- Identificacion de Riesgo Operacional TMDocument6 pagesIdentificacion de Riesgo Operacional TMasisteciso1490No ratings yet

- Expo Sic Ion SunshineDocument16 pagesExpo Sic Ion SunshineAna Orquidea Luque ArevaloNo ratings yet

- Caso El ComercioDocument3 pagesCaso El Comerciojesus uribeNo ratings yet

- Bonos AlicorpDocument11 pagesBonos AlicorpYenni RiveraNo ratings yet

- Segundo Quiz Admosn FinancieraDocument17 pagesSegundo Quiz Admosn FinancieraWill SuarezNo ratings yet

- Finanzas Aplicadas - Práctica Dirigida 4Document8 pagesFinanzas Aplicadas - Práctica Dirigida 4anya garciaNo ratings yet

- Target Corporation Grupo V2finalDocument51 pagesTarget Corporation Grupo V2finalAlexander Pérez100% (1)

- Caso 1 SoluciónDocument6 pagesCaso 1 SoluciónLuis Fernando CantuNo ratings yet

- Ejercicios Financieros Calculo Del VANDocument2 pagesEjercicios Financieros Calculo Del VANrarrieta8550% (1)

- UA 2 Presupuesto MaestroDocument14 pagesUA 2 Presupuesto MaestroRodrigo SáenzNo ratings yet

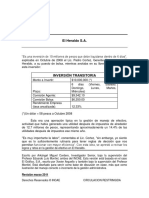

- El Heraldo SADocument25 pagesEl Heraldo SAPietro Silvestri JironNo ratings yet

- FinazasII Caso IntegradorDocument15 pagesFinazasII Caso IntegradorMilagros Levano100% (1)

- Tarea N 1 Nathali RomeroDocument5 pagesTarea N 1 Nathali RomeroAnani RomeroNo ratings yet

- Curso: Especialización en Finanzas - Finanzas Avanzadas 2020 PDFDocument1 pageCurso: Especialización en Finanzas - Finanzas Avanzadas 2020 PDFEdwin Lizarraga QNo ratings yet

- Ejercicios de Evaluación FinancieraDocument3 pagesEjercicios de Evaluación FinancieraJesús Octavio Aridjis MedinaNo ratings yet

- Practica 2Document8 pagesPractica 2Carlos AysanoaNo ratings yet

- Final CorregidoDocument5 pagesFinal CorregidoHenuar PachecoNo ratings yet

- Caso - Comprendiendo La Estructura de Un Informe Financiero - Doc 23Document2 pagesCaso - Comprendiendo La Estructura de Un Informe Financiero - Doc 23LucreciaNo ratings yet

- Finanzas Operativas Caso Carmen BraunDocument22 pagesFinanzas Operativas Caso Carmen Braunwilliam BolivaNo ratings yet

- Análisis financiero empresa Mayorca Gordon 2013-2015Document86 pagesAnálisis financiero empresa Mayorca Gordon 2013-2015majoNo ratings yet

- Examen Final Finanzas CorporativasDocument8 pagesExamen Final Finanzas CorporativasJJNo ratings yet

- Costo de CapitalDocument38 pagesCosto de Capitallionelpineda83% (6)

- valoracion de accionesDocument23 pagesvaloracion de accionesPaulina ImableNo ratings yet

- valoracion de accionesDocument23 pagesvaloracion de accionesPaulina ImableNo ratings yet

- La Vaca Purpura PDFDocument8 pagesLa Vaca Purpura PDFRonaldM.YarihuamanRipasNo ratings yet

- InBranding PDFDocument89 pagesInBranding PDFlionelpinedaNo ratings yet

- Manual PDFDocument94 pagesManual PDFlionelpinedaNo ratings yet

- 02 - Analisis de Procesos I-AlumnosDocument21 pages02 - Analisis de Procesos I-AlumnoswilfredoNo ratings yet

- Eficacia y EstrategiaDocument14 pagesEficacia y EstrategialionelpinedaNo ratings yet

- Ejemplo de Presupuesto FamiliarDocument23 pagesEjemplo de Presupuesto FamiliarYui CliderNo ratings yet

- Clase 9 - Administracion de Procesos de NegocioDocument48 pagesClase 9 - Administracion de Procesos de NegocioRuiz JenniferNo ratings yet

- Manual PDFDocument94 pagesManual PDFlionelpinedaNo ratings yet

- 02 - Analisis de Procesos I-AlumnosDocument21 pages02 - Analisis de Procesos I-AlumnoswilfredoNo ratings yet

- Analisis de CostosDocument37 pagesAnalisis de Costoslionelpineda0% (1)

- Métodos para La Valuación de Flujos de EfectivoDocument16 pagesMétodos para La Valuación de Flujos de EfectivolionelpinedaNo ratings yet

- Analisis de Estados FinancierosDocument70 pagesAnalisis de Estados Financieroslionelpineda100% (2)

- Flujo Libre de EfectivoDocument22 pagesFlujo Libre de Efectivolionelpineda100% (1)

- Politica de DividendosDocument38 pagesPolitica de Dividendoslionelpineda100% (3)

- Fusiones y Adquisiciones (M&A)Document18 pagesFusiones y Adquisiciones (M&A)lionelpineda100% (2)

- Costo de CapitalDocument38 pagesCosto de Capitallionelpineda83% (6)

- Estructura de Capital (Miller & Modigliani)Document19 pagesEstructura de Capital (Miller & Modigliani)lionelpineda100% (5)

- Price-Earnings Ratio (Precio-Utilidad Ó P/E)Document13 pagesPrice-Earnings Ratio (Precio-Utilidad Ó P/E)lionelpinedaNo ratings yet

- Estructura de Capital y ApalancamientoDocument42 pagesEstructura de Capital y ApalancamientolionelpinedaNo ratings yet

- Politica de DividendosDocument18 pagesPolitica de DividendosLinder Santos BustamanteNo ratings yet

- 1 9297 69104 PDFDocument5 pages1 9297 69104 PDFLa Ley Dever CarpauNo ratings yet

- Boletin Oficial 11-06-10 - Segunda SeccionDocument52 pagesBoletin Oficial 11-06-10 - Segunda SeccionchamonlocoNo ratings yet

- Formacion de Una Empresa. MinutaDocument8 pagesFormacion de Una Empresa. Minutaricardo_rpp13No ratings yet

- Sociedad AnonimaDocument34 pagesSociedad AnonimaCinthia MTNo ratings yet

- Ejercicios Análisis FundamentalDocument7 pagesEjercicios Análisis Fundamentaljuan pabloNo ratings yet

- Caso Finanzas IIDocument4 pagesCaso Finanzas IIStephanieCynthiaRetamozoSurcoNo ratings yet

- Acciones y Obligaciones Como Título de CréditoDocument10 pagesAcciones y Obligaciones Como Título de CréditoAlejandra Velasco ValeroNo ratings yet

- Trabajo Cuadro ComparativoDocument2 pagesTrabajo Cuadro ComparativoSERGIO GUEVARANo ratings yet

- Resueltos Capitulo 7 Administracion Financiera de Gitman 11 EdicionDocument10 pagesResueltos Capitulo 7 Administracion Financiera de Gitman 11 Edicionelsi gamezNo ratings yet

- NIC 32 Instrumentos FinancierosDocument6 pagesNIC 32 Instrumentos FinancierosWilfredo BaladaNo ratings yet

- Contabilización del capital social en SA y aportes sociales en LTDADocument20 pagesContabilización del capital social en SA y aportes sociales en LTDAdjoserodriguezNo ratings yet

- CP 10 2015.sociedadescomerciales PDFDocument56 pagesCP 10 2015.sociedadescomerciales PDFJairo Gomez GiraldoNo ratings yet

- Practica - Estado de Cambios en El PatrimonioDocument10 pagesPractica - Estado de Cambios en El PatrimonioRikrdOo Harry LinaresNo ratings yet

- Auditoria Financiera - Practica de Auditoria FinancieraDocument8 pagesAuditoria Financiera - Practica de Auditoria FinancieraEDGARNo ratings yet

- Acta Constitutiva Inversiones Awy C.A.Document9 pagesActa Constitutiva Inversiones Awy C.A.Yurby Pinto100% (1)

- Constituciòn de EmpresasDocument32 pagesConstituciòn de EmpresasRosa Chaname CarmenNo ratings yet

- Ley General de SociedadesDocument8 pagesLey General de SociedadesMarYbel S. Paja DominguezNo ratings yet

- Nota de Clase 12 Patrimonio de Una Sociedad AnónimaDocument5 pagesNota de Clase 12 Patrimonio de Una Sociedad AnónimaSandra Toloza CervantesNo ratings yet

- Acta de Constitucion HotelDocument9 pagesActa de Constitucion HotelguidoNo ratings yet

- Trabajo Ganancias Fortuitas y de CapitalDocument15 pagesTrabajo Ganancias Fortuitas y de CapitalMILANYELA100% (1)

- Acta de FusiónDocument17 pagesActa de FusiónJanely Gamarra Escalante88% (8)

- Modelo de minuta de constitución de sociedad anónima abiertaDocument13 pagesModelo de minuta de constitución de sociedad anónima abiertaEliseo MH100% (1)

- Cómo Cobrar Renta en Dólares Con Cedear Todos Los - 230830 - 122534Document14 pagesCómo Cobrar Renta en Dólares Con Cedear Todos Los - 230830 - 122534guillermo137No ratings yet

- Acciones Sin VotoDocument18 pagesAcciones Sin VotoLiliana CallirgosNo ratings yet

- Ejemplo Estados Financieros ConsolidadosDocument8 pagesEjemplo Estados Financieros ConsolidadosManuel Salvador Ramirez CastroNo ratings yet

- 11planeacion Auditoria Katherine Perez DolorierDocument8 pages11planeacion Auditoria Katherine Perez DolorierHenrry HerreraNo ratings yet

- Registro de La Inversión en SubsidiariaDocument8 pagesRegistro de La Inversión en SubsidiariaAnonymous bvncgWNo ratings yet

- Ariba Commerce OneDocument2 pagesAriba Commerce OneJosue QuirozNo ratings yet

- Contabilidad de gestión: Fundamentos, proceso contable y estados financierosDocument51 pagesContabilidad de gestión: Fundamentos, proceso contable y estados financierosjatejose100% (3)