You might also like

- Rosita5 1Document9 pagesRosita5 1alliyuyarickantNo ratings yet

- Rositaclase 1Document8 pagesRositaclase 1alliyuyarickantNo ratings yet

- Rosita5 1Document1 pageRosita5 1alliyuyarickantNo ratings yet

- ROSITA5Document7 pagesROSITA5alliyuyarickantNo ratings yet

- ROSITA5Document7 pagesROSITA5alliyuyarickantNo ratings yet

- ROSITA4Document3 pagesROSITA4alliyuyarickantNo ratings yet

- ROSITA4Document3 pagesROSITA4alliyuyarickantNo ratings yet

- DepreciacionDocument2 pagesDepreciacionalliyuyarickant100% (3)

- Unidad 1 RositaDocument2 pagesUnidad 1 RositaalliyuyarickantNo ratings yet

- Rosita3 REPASODocument7 pagesRosita3 REPASOalliyuyarickantNo ratings yet

- Rosita 3Document7 pagesRosita 3alliyuyarickantNo ratings yet

- Rosita 3Document7 pagesRosita 3alliyuyarickantNo ratings yet

- Copia de Rosita3Document7 pagesCopia de Rosita3alliyuyarickantNo ratings yet

- Copia de Rosita3Document7 pagesCopia de Rosita3alliyuyarickantNo ratings yet

- Copia de Rosita3Document7 pagesCopia de Rosita3alliyuyarickantNo ratings yet

- Patrimonios Culturales de Guatemala Q15Document7 pagesPatrimonios Culturales de Guatemala Q15Charles CaNo ratings yet

- FenomenologíaDocument13 pagesFenomenologíaAngelus Requiem LichtgestaltNo ratings yet

- Ef - Microeconomia - Grupo 14Document13 pagesEf - Microeconomia - Grupo 14Helen PérezNo ratings yet

- Ejemplo Malla Curricular RIUT-JCEA-Propuesta de Diseño Curricular Paa El Área de Música PDFDocument54 pagesEjemplo Malla Curricular RIUT-JCEA-Propuesta de Diseño Curricular Paa El Área de Música PDFBernabela Kleebauer GarciaNo ratings yet

- Desprendibles Pago y NominaDocument7 pagesDesprendibles Pago y Nominacami casNo ratings yet

- Reglamento de Evaluación General PrivadaDocument6 pagesReglamento de Evaluación General PrivadaMilly RivasNo ratings yet

- Ley 27269Document31 pagesLey 27269Juan Veliz RiveraNo ratings yet

- Cuestionario Final Del Módulo 2.2Document4 pagesCuestionario Final Del Módulo 2.2Néstor Róman100% (5)

- Resumen de MercadoDocument4 pagesResumen de MercadoFiorella CastilloNo ratings yet

- Jornadas CEUR 2021 Primera CircularDocument7 pagesJornadas CEUR 2021 Primera CirculargramarianiNo ratings yet

- Ficha de Calificacion Grupo 05 Al 04Document2 pagesFicha de Calificacion Grupo 05 Al 04alan torres mejiaNo ratings yet

- Ideas Generales Historia Orientación en ChileDocument2 pagesIdeas Generales Historia Orientación en ChileAlejandroPulido50% (2)

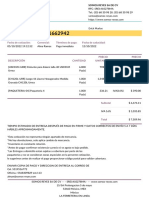

- Quotation - SO1662942Document2 pagesQuotation - SO1662942manuel montero guerraNo ratings yet

- Pedagogia FeministaDocument8 pagesPedagogia FeministaloacunaNo ratings yet

- Decreto Con Rango, Valor Y Fuerza de Ley Del Instituto Nacional de La Vivienda Exposicion de MotivosDocument13 pagesDecreto Con Rango, Valor Y Fuerza de Ley Del Instituto Nacional de La Vivienda Exposicion de MotivosRECURSOS H DEPALNo ratings yet

- Agregados Nacionales 2 PUNTODocument5 pagesAgregados Nacionales 2 PUNTOTania Milena Sanchez SalinasNo ratings yet

- Resumen Cap. 8 (Determinación Del Precio de Equilibrio) y 9 (Costo y Producción para La Empresa Competitiva)Document16 pagesResumen Cap. 8 (Determinación Del Precio de Equilibrio) y 9 (Costo y Producción para La Empresa Competitiva)Maikol Aponte0% (1)

- Panama Cello Fest - Informacion para BrochureDocument7 pagesPanama Cello Fest - Informacion para BrochureJoao PrezNo ratings yet

- Análisis Beneficio - Costo en Los PyInvDocument9 pagesAnálisis Beneficio - Costo en Los PyInvBrahan SevillanoNo ratings yet

- Actividad 2 Caso de AplicaciónDocument15 pagesActividad 2 Caso de AplicaciónSol Fuente100% (1)

- La Imaginación en SeguridadDocument2 pagesLa Imaginación en SeguridadOswaldo Chomba CastroNo ratings yet

- Ensayo Los Niños PerdidosDocument5 pagesEnsayo Los Niños Perdidoscarolina garciaNo ratings yet

- Proceso Administrativo1Document22 pagesProceso Administrativo1Gustavo GPNo ratings yet

- Introduccion A Las Ciencias Sociales TareaDocument9 pagesIntroduccion A Las Ciencias Sociales Tareachamel Araneysis de jesusNo ratings yet

- EXORDIODocument15 pagesEXORDIOYANIRE NATALIE SIFUENTES ZUÑIGANo ratings yet

- 1.2. - Caracterizacion Socioliguistico HUANTA 2023Document1 page1.2. - Caracterizacion Socioliguistico HUANTA 2023Nilda CarrionNo ratings yet

- Danzas MedievalesDocument15 pagesDanzas MedievalesJose Antonioo YoveraaNo ratings yet

- Juan O'gorman-La Arquitectura Enraizada A La TierraDocument6 pagesJuan O'gorman-La Arquitectura Enraizada A La TierraCarlos Alfredo Ramos QuispeNo ratings yet

- Resumen Ejecutivo D6 CorregidoDocument5 pagesResumen Ejecutivo D6 CorregidoEdmundo Diego Calixto bazanNo ratings yet

- Eprints TFM Elena SolDocument52 pagesEprints TFM Elena SolPedro José López RabalNo ratings yet