You might also like

- 2 Aspectos GeneralesDocument8 pages2 Aspectos GeneralesYlek FLNo ratings yet

- Costos KiruDocument6 pagesCostos KiruJuan Roque GuimarayNo ratings yet

- 1.5 Usuarios de La Información FinancieraDocument20 pages1.5 Usuarios de La Información FinancieraMelvin MartinezNo ratings yet

- Presentacion de La ContabilidadDocument35 pagesPresentacion de La Contabilidadcarmela useca de tarapaNo ratings yet

- Estados Financieros y Razones F.Document23 pagesEstados Financieros y Razones F.LUIS RICHARD HUACHACA RIMAYHUAMANNo ratings yet

- Evolución histórica de la contabilidadDocument8 pagesEvolución histórica de la contabilidadYuliana EscorciaNo ratings yet

- 2da Tarea de Adm Financiera Grecia Maria G, Analisis FinancieroDocument6 pages2da Tarea de Adm Financiera Grecia Maria G, Analisis FinancieroMelisa GuzmanNo ratings yet

- Actividad 3 Contabilidad FinancieraDocument6 pagesActividad 3 Contabilidad FinancieraDEISY JOHANA NIÑO ROMERONo ratings yet

- Resúmen de Necesidades de Los Usuarios y Caraterísticas de Los Estados FinancierosDocument4 pagesResúmen de Necesidades de Los Usuarios y Caraterísticas de Los Estados FinancierosNaydelin JuarezNo ratings yet

- Tema 1 Estados Financieros 1.1.10 ...Document5 pagesTema 1 Estados Financieros 1.1.10 ...Ángeles Hernández BaézNo ratings yet

- Definición y Alcance de La Contabilidad IiDocument11 pagesDefinición y Alcance de La Contabilidad IiLuis Fernando RivasNo ratings yet

- Propiedades de La Información FinancieraDocument21 pagesPropiedades de La Información FinancieraFelix SanchezNo ratings yet

- Lectura Tema 3Document4 pagesLectura Tema 3adriana gisela suarez diazNo ratings yet

- Unidad 2 Finanzas Analisis FinancierasDocument13 pagesUnidad 2 Finanzas Analisis FinancierasEdi MendozaNo ratings yet

- Resumen 1.2. Contabilidad Superior 1Document8 pagesResumen 1.2. Contabilidad Superior 1Rosindy RamirezNo ratings yet

- Marco Teórico Información Contable Por Segmentos-1Document42 pagesMarco Teórico Información Contable Por Segmentos-1Ana SicajanNo ratings yet

- Marco Conceptual de La Información Financiera.Document7 pagesMarco Conceptual de La Información Financiera.Tom ShermanNo ratings yet

- Resumen del marco conceptual de las Normas Internacionales de Información Financiera Sandra Ortiz Tarea 1Document6 pagesResumen del marco conceptual de las Normas Internacionales de Información Financiera Sandra Ortiz Tarea 1Sandra OrtizNo ratings yet

- 1-3 Usuarios y Objetivos de La Información FinancieraDocument5 pages1-3 Usuarios y Objetivos de La Información FinancieraDelia NovellaNo ratings yet

- 1.2informacion FinancieraDocument10 pages1.2informacion FinancieraMary GarciaNo ratings yet

- Resumen NIIF y NICDocument35 pagesResumen NIIF y NICFREDY JESUS LOPEZ JACINTONo ratings yet

- Nif A 3Document5 pagesNif A 3Marcial PreciadoNo ratings yet

- Contabilidad, Auditoría e Información para La Toma de DecisionesDocument12 pagesContabilidad, Auditoría e Información para La Toma de DecisionesVanessa FernándezNo ratings yet

- Contabilidad Financiera 2Document8 pagesContabilidad Financiera 2Lionel MessiNo ratings yet

- 01 - Postulados Principios y Normas Contables-1 PDFDocument31 pages01 - Postulados Principios y Normas Contables-1 PDFMARIA MENDOZA REQUEJONo ratings yet

- Actividad 1. Administración FinancieraDocument12 pagesActividad 1. Administración FinancieraAndrea MantillaaNo ratings yet

- INFORMACIÓN FINANCIERA CONTABLE. Contabilidad.Document4 pagesINFORMACIÓN FINANCIERA CONTABLE. Contabilidad.Crisley Meiling Cansing HerreraNo ratings yet

- Intro Analisis de Estados FinancierosDocument28 pagesIntro Analisis de Estados FinancierosKaren MoonNo ratings yet

- B1 - Objetivo y Nat. de La Informacion FinancieraDocument10 pagesB1 - Objetivo y Nat. de La Informacion Financierazaidemiliano058No ratings yet

- Concepto Actual de ContabilidadDocument11 pagesConcepto Actual de ContabilidadAldoMc18No ratings yet

- Contabilidad I UNIDADDocument30 pagesContabilidad I UNIDADYEFERSON ALEXANDER HERRERA GONZALESNo ratings yet

- La Informacion Financiera EnsayoDocument6 pagesLa Informacion Financiera Ensayogreecias100% (1)

- 5.1 Conceptos de Estados FinancierosDocument8 pages5.1 Conceptos de Estados FinancierosAbigail TerrNo ratings yet

- Ensayo Modulo 1 Introduccion Al Analisis FinancieroDocument10 pagesEnsayo Modulo 1 Introduccion Al Analisis FinancieroJuan Andres GarcíaNo ratings yet

- Contabilidad financiera: usuarios e informesDocument6 pagesContabilidad financiera: usuarios e informesDEISY JOHANA NIÑO ROMERONo ratings yet

- Actividad 5 - Informe Sobre Los Estados Financieros de Una EmpresaDocument5 pagesActividad 5 - Informe Sobre Los Estados Financieros de Una EmpresaDiana Giraldo50% (2)

- Taller 1 ContabilidadDocument5 pagesTaller 1 ContabilidadDavid Serrano100% (1)

- Material de Apoyo Bloque Ii - Estados FinancierosDocument11 pagesMaterial de Apoyo Bloque Ii - Estados FinancierosEvelin Yadira CojocNo ratings yet

- El Marco Conceptual de La Información FinancieraDocument13 pagesEl Marco Conceptual de La Información FinancieraMicaela CarusoNo ratings yet

- Objetivos y características de los estados financieros básicosDocument5 pagesObjetivos y características de los estados financieros básicosGabriel Villeda VilledaNo ratings yet

- TAREA 3, Analisis e Interpretacion de Estados FinanacierosDocument12 pagesTAREA 3, Analisis e Interpretacion de Estados FinanacierosAreline100% (1)

- Informacion FinancieraDocument9 pagesInformacion FinancieraLeonardo Facundo100% (2)

- Contabilidad GerencialDocument8 pagesContabilidad Gerencialcarolina andrade villaNo ratings yet

- Unidad 1 La Importancia de La Información Financiera.Document3 pagesUnidad 1 La Importancia de La Información Financiera.Edwiin GermanottaNo ratings yet

- Actividad 1 ContabilidadDocument19 pagesActividad 1 Contabilidadivan trujilloNo ratings yet

- ACT 1. Normas de Información FinancieraDocument12 pagesACT 1. Normas de Información FinancierasantafepanycafeNo ratings yet

- Analisis e Int. FinancierasDocument10 pagesAnalisis e Int. FinancierasDianaNo ratings yet

- Tema 2. Marco Conceptual de La Informacion Financiera PDFDocument31 pagesTema 2. Marco Conceptual de La Informacion Financiera PDFArmando Giro100% (1)

- Actividad de Aprendizaje 1. Ensayo Sobre La Contabilidad FinancieraDocument10 pagesActividad de Aprendizaje 1. Ensayo Sobre La Contabilidad FinancieraVanessa SanchezNo ratings yet

- Avila - Mayerli - TAI-1 LA INFORMACIÓN FINANCIERADocument4 pagesAvila - Mayerli - TAI-1 LA INFORMACIÓN FINANCIERAAngeline AvilaNo ratings yet

- Informacion FinancierosDocument5 pagesInformacion FinancierosJESUS ROBERTO HERNANDEZ GUTIERREZNo ratings yet

- Contabilidad IIDocument9 pagesContabilidad IILesly OsorioNo ratings yet

- Act. 1Document10 pagesAct. 1Yazmin Ocegueda perezNo ratings yet

- ANALISIS ESTADOS FINANCIEROS - Act 5 ContabilidadDocument7 pagesANALISIS ESTADOS FINANCIEROS - Act 5 ContabilidadCarolina DianaNo ratings yet

- Seminario de Contabilidad Tarea 1Document10 pagesSeminario de Contabilidad Tarea 1adelinaNo ratings yet

- Analisis FinancieroDocument10 pagesAnalisis Financieroa.b. alonsoNo ratings yet

- NIIF - Joaquin Pineda - 26012346Document13 pagesNIIF - Joaquin Pineda - 26012346joaquin pinedaNo ratings yet

- Informe Sobre Estados FinancierosDocument8 pagesInforme Sobre Estados Financierossheime mahechaNo ratings yet

- Investigacion de Los Estados FinancierosDocument13 pagesInvestigacion de Los Estados FinancierosEscarlen MartinezNo ratings yet

- 4° Plano EsqueletoDocument10 pages4° Plano EsqueletoEduardo Martinez TadeoNo ratings yet

- Infografía UX Equipo 2Document2 pagesInfografía UX Equipo 2Eduardo Martinez TadeoNo ratings yet

- Mapa Conceptual Actividad 3 PDFDocument3 pagesMapa Conceptual Actividad 3 PDFEduardo Martinez TadeoNo ratings yet

- Mapa Mental SensoresDocument2 pagesMapa Mental SensoresEduardo Martinez Tadeo0% (1)

- Ensayo LaserDocument6 pagesEnsayo LaserEduardo Martinez TadeoNo ratings yet

- Investigacion Concurrencia Unidad 4Document4 pagesInvestigacion Concurrencia Unidad 4Eduardo Martinez TadeoNo ratings yet

- Mapa Mental SensoresDocument2 pagesMapa Mental SensoresEduardo Martinez Tadeo0% (1)

- Principios de Arquitectura de Una Computadora PDFDocument566 pagesPrincipios de Arquitectura de Una Computadora PDFfer_es100% (1)

- Cuestionario de Unidad IDocument2 pagesCuestionario de Unidad IEduardo Martinez TadeoNo ratings yet

- Aplicaciones ChipsetDocument3 pagesAplicaciones ChipsetEduardo Martinez TadeoNo ratings yet

- Ensayo TelescopioDocument5 pagesEnsayo TelescopioEduardo Martinez TadeoNo ratings yet

- Ensayo LaserDocument6 pagesEnsayo LaserEduardo Martinez TadeoNo ratings yet

- Factura ParicinaDocument1 pageFactura ParicinaEduardo Martinez TadeoNo ratings yet

- Avance PDFDocument7 pagesAvance PDFEduardo Martinez TadeoNo ratings yet

- Presentacion Unidad 1 PDFDocument13 pagesPresentacion Unidad 1 PDFEduardo Martinez TadeoNo ratings yet

- Compuestos PDFDocument19 pagesCompuestos PDFjunito2085No ratings yet

- Cuestionario Usuarios PDFDocument1 pageCuestionario Usuarios PDFEduardo Martinez TadeoNo ratings yet

- Ya Se Van Los PastorcillosDocument1 pageYa Se Van Los PastorcillosEduardo Martinez TadeoNo ratings yet

- Instalar Windows XP Paso ADocument10 pagesInstalar Windows XP Paso AEduardo Martinez TadeoNo ratings yet

- Factura ParicinaDocument1 pageFactura ParicinaEduardo Martinez TadeoNo ratings yet

- Factura ParicinaDocument1 pageFactura ParicinaEduardo Martinez TadeoNo ratings yet

- Cantos LevantorioDocument6 pagesCantos LevantorioEduardo Martinez TadeoNo ratings yet

- ConalepDocument2 pagesConalepEduardo Martinez TadeoNo ratings yet

- Reporte Del Estado de Equipo de Comput1Document3 pagesReporte Del Estado de Equipo de Comput1Eduardo Martinez TadeoNo ratings yet

- Como Desfragmentar Un Disco DuroDocument8 pagesComo Desfragmentar Un Disco DuroEduardo Martinez TadeoNo ratings yet

- Informe de LecturaDocument2 pagesInforme de LecturaEduardo Martinez TadeoNo ratings yet

- Cómo Desfragmentar El Disco DuroDocument21 pagesCómo Desfragmentar El Disco DuroEduardo Martinez TadeoNo ratings yet

- Terminosysimbolosenunaecuacionquimica 101020231422 Phpapp02Document6 pagesTerminosysimbolosenunaecuacionquimica 101020231422 Phpapp02Eduardo Martinez TadeoNo ratings yet

- Propiedades de Las Sustancias en Función Del EnlaceDocument6 pagesPropiedades de Las Sustancias en Función Del EnlaceJoseHalfBloodNo ratings yet

- Analisis Del Portafolio de Productos y Servicios Financieros Del Banco de OccidenteDocument75 pagesAnalisis Del Portafolio de Productos y Servicios Financieros Del Banco de OccidenteFelix MatheusNo ratings yet

- ECONOMÍADocument7 pagesECONOMÍAIsela Vicente CanalesNo ratings yet

- 09 La Financiación de La EmpresaDocument6 pages09 La Financiación de La EmpresaCentre Formació Santa MartaNo ratings yet

- Auditoria de Efectivo y Equivalente de EDocument14 pagesAuditoria de Efectivo y Equivalente de EDanixa MontenegroNo ratings yet

- Memorandum de AuditoriaDocument7 pagesMemorandum de AuditoriaLuisPortero0% (1)

- FootClub Ligue Mode Liga & Reglas OpcionalesDocument24 pagesFootClub Ligue Mode Liga & Reglas OpcionalesKoproskilos StraßenhundNo ratings yet

- ExtractoDocument4 pagesExtractosocialexNo ratings yet

- Para LeerDocument38 pagesPara LeerAngel Levi Joya MolinaNo ratings yet

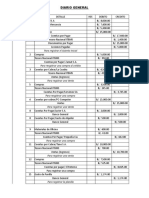

- Sistemas Contables (DIARIO GENERAL)Document2 pagesSistemas Contables (DIARIO GENERAL)Jeaneli Lemos100% (3)

- PAGAREDocument129 pagesPAGAREGladys PaguayNo ratings yet

- Derivados-Angel Vilariño PDFDocument35 pagesDerivados-Angel Vilariño PDFsergioNo ratings yet

- Fraudes Cuadro AuditoriaDocument3 pagesFraudes Cuadro AuditoriaedgardsaldoNo ratings yet

- Como Hacer Un Balance GeneralDocument14 pagesComo Hacer Un Balance GeneralmqueroNo ratings yet

- Guía de Aprendizaje 2Document14 pagesGuía de Aprendizaje 2monitores80108375% (4)

- Evolución de los coeficientes de encaje en Colombia 2007-2020Document4 pagesEvolución de los coeficientes de encaje en Colombia 2007-2020julian escobar del albaNo ratings yet

- DECRETO 1694-06 Empresas Serv. EventualesDocument12 pagesDECRETO 1694-06 Empresas Serv. EventualesDarioForgioniNo ratings yet

- Bill of LoadingDocument23 pagesBill of LoadingLey Ciborg FranciscoNo ratings yet

- Bases Leche y Avena 225525Document68 pagesBases Leche y Avena 225525Cesar Enmanuel Silva EstradaNo ratings yet

- Cuentas ClasificadasDocument10 pagesCuentas ClasificadasAmarildo Mejía100% (2)

- Contrato Laboral Yerson Amaya PDFDocument6 pagesContrato Laboral Yerson Amaya PDFtxfingenieriaNo ratings yet

- Cómo operaban las firmas en problemas por libranzasDocument3 pagesCómo operaban las firmas en problemas por libranzasclaudia maritza bautistaNo ratings yet

- Diseño de Un Mapa de Experiencia de Clientes Crédito Persona Natural para 2015Document4 pagesDiseño de Un Mapa de Experiencia de Clientes Crédito Persona Natural para 2015Jhonny Frank Cervantes ArévaloNo ratings yet

- 707 04 04 EnriquemartinezDocument23 pages707 04 04 EnriquemartinezOscar Camarena YañezNo ratings yet

- 10 02 2017 PDFDocument14 pages10 02 2017 PDFAnonymous sCrtKbBhNo ratings yet

- InterbankDocument27 pagesInterbankjavier33% (3)

- Grupo 5. Caracteristicas Operaciones e Instrumentos Del Mercado de DineroDocument15 pagesGrupo 5. Caracteristicas Operaciones e Instrumentos Del Mercado de DineroDANA MANANITA ESPINOZANo ratings yet

- Mapa de Competencias TareaDocument2 pagesMapa de Competencias TareaCarlos PbNo ratings yet

- Taller Cuentas 2.1Document21 pagesTaller Cuentas 2.1luis gabriel burgos vergaraNo ratings yet

- Guia de ReforzamientoDocument5 pagesGuia de ReforzamientoLorena Alejandra Troncoso AedoNo ratings yet

- Anualidades OrdinariasDocument9 pagesAnualidades Ordinariasresuclupe100% (1)