You might also like

- Plan de Negocio Constructora PDFDocument22 pagesPlan de Negocio Constructora PDFlaura100% (2)

- Plan de Negocio InmobiliariaDocument83 pagesPlan de Negocio InmobiliariaStephanny Romero BorréNo ratings yet

- Los Portales - Mision, VisionDocument10 pagesLos Portales - Mision, VisionJoelitoVilca67% (3)

- Plan de Marketing Empresa ConstructoraDocument213 pagesPlan de Marketing Empresa ConstructoraCristhian Arellano Vega67% (6)

- Empresa ConstructoraDocument10 pagesEmpresa ConstructoraCarlos AndresNo ratings yet

- Creación de una constructora especializada en infraestructura educativaDocument15 pagesCreación de una constructora especializada en infraestructura educativagerardo_medina_92No ratings yet

- TF - Proyecto InmobiliarioDocument21 pagesTF - Proyecto InmobiliarioJean PierreNo ratings yet

- Ejemplo de Un Plan de Negocios de Una Empresa ConstructoraDocument4 pagesEjemplo de Un Plan de Negocios de Una Empresa ConstructoraEva Ampuero Arce0% (4)

- Plan de Marketing Jessica ValdiviaDocument9 pagesPlan de Marketing Jessica ValdiviaCarlos CorreaNo ratings yet

- Modelo de Negocio Canvas Aplicado A Empresa Constructora Miramar Limitada.Document32 pagesModelo de Negocio Canvas Aplicado A Empresa Constructora Miramar Limitada.Carolina Joselin33% (3)

- Constructora Reyplat S ValeeeeeeeeeeeeeeeeeDocument28 pagesConstructora Reyplat S Valeeeeeeeeeeeeeeeeefrank100% (2)

- 7507 Plan Operativo de Una Empresa Constructora-1573136759Document53 pages7507 Plan Operativo de Una Empresa Constructora-1573136759Yuly Huachalla PomariNo ratings yet

- Plan Estratégico de Una Empresa - Grupo 02Document15 pagesPlan Estratégico de Una Empresa - Grupo 02Diego AlfaroNo ratings yet

- Constructora en EquipoDocument22 pagesConstructora en EquipoJ. Victor Meneses C.40% (5)

- Manual de Una ConstructoraDocument32 pagesManual de Una ConstructoraGaby Rmz89% (9)

- Creacion ConstructoraDocument164 pagesCreacion ConstructoraEvani Rosas JardonNo ratings yet

- Plan Estrategico de Una EmpresaDocument35 pagesPlan Estrategico de Una EmpresaLewis Guerra ZuritaNo ratings yet

- Empresa Constructora Los Andes SRLDocument19 pagesEmpresa Constructora Los Andes SRLChristian Gabriel Chacon Castro100% (1)

- Analisis PestDocument3 pagesAnalisis PestAlbert CamusNo ratings yet

- EMBOC: Aspectos generales de la empresa constructoraDocument49 pagesEMBOC: Aspectos generales de la empresa constructoraPaoliita Fabripao Morales BancayanNo ratings yet

- Empresa ConstructoraDocument63 pagesEmpresa ConstructoraJulio Chavarria Oria100% (1)

- Definicion de Empresa ConstructoraDocument2 pagesDefinicion de Empresa ConstructoraElliott Niño63% (16)

- Plan Estratégico de Empresa Constructora - EMBOCDocument57 pagesPlan Estratégico de Empresa Constructora - EMBOCLuis Gustavo Loayza Velasquez75% (4)

- Sistemas de Informacion para Una Empresa InmobiliariaDocument11 pagesSistemas de Informacion para Una Empresa InmobiliariaHever Fernandez GonzalesNo ratings yet

- Plan de negocio para constructora en MonsefúDocument95 pagesPlan de negocio para constructora en MonsefúIngeniería CivilNo ratings yet

- Plan Negocio Consultora ConstructoraDocument21 pagesPlan Negocio Consultora ConstructoraMilagros del Pilar100% (1)

- Funciones de Un Gerente en Una Empresa ConstructoraDocument3 pagesFunciones de Un Gerente en Una Empresa ConstructoraCesar Miguel Pelaez100% (1)

- Plan de Negocio para La Empresa ConstructoraDocument5 pagesPlan de Negocio para La Empresa ConstructoraAyelen JalilNo ratings yet

- Empresa de construcción peruana líder en infraestructuraDocument29 pagesEmpresa de construcción peruana líder en infraestructuraJhon Sanchez Bravo100% (5)

- Muchas: 5 Fuerzas de Porter para Constructora Bob Building S.ADocument4 pagesMuchas: 5 Fuerzas de Porter para Constructora Bob Building S.AGianluca Canales PonceNo ratings yet

- Creacion de Una Empresa ConstructoraDocument6 pagesCreacion de Una Empresa Constructoramariazoemariana100% (1)

- Empresa ConstructoraDocument25 pagesEmpresa ConstructoraAnthony HuereNo ratings yet

- Analisis FODA de Una ConstructoraDocument2 pagesAnalisis FODA de Una Constructoramiguel cori100% (1)

- BSC ConstructoraDocument34 pagesBSC ConstructoraJONATHAN WILLIAMSNo ratings yet

- Empresa constructoraDocument19 pagesEmpresa constructoraFernando Perez UrrutiaNo ratings yet

- Plan de Negocio Emp Constructora (Reparado)Document19 pagesPlan de Negocio Emp Constructora (Reparado)jose luisNo ratings yet

- Plan Estratégico de Una Empresa Constructora.Document29 pagesPlan Estratégico de Una Empresa Constructora.anitazegarra2888% (16)

- Innovaciones en La ConstrucciónDocument5 pagesInnovaciones en La ConstrucciónWendyAlvizuriNo ratings yet

- Cinco Fuerzas Competitivas de Porter ContructoraDocument2 pagesCinco Fuerzas Competitivas de Porter ContructoraJose Ronal Yrigoin BustamanteNo ratings yet

- Proyecto de Empresasa ConstructoraDocument94 pagesProyecto de Empresasa ConstructoraCordova Ramos MauroNo ratings yet

- Plan de Negocio de Empresa ConstructoraDocument11 pagesPlan de Negocio de Empresa ConstructoraJose Fernando GomezNo ratings yet

- Financiamiento Desarrollos InmobiliariosDocument90 pagesFinanciamiento Desarrollos InmobiliariosOliver Camacho100% (2)

- Plan Estrategico de InmobiliariaDocument15 pagesPlan Estrategico de InmobiliariaJAQUELINE SOTO GARCIA100% (1)

- Administracion de Una Empresa ConstructoraDocument25 pagesAdministracion de Una Empresa Constructoradanigruce86% (7)

- Mision, Vision y ObjetivosDocument2 pagesMision, Vision y Objetivosduman_05583% (6)

- Organizacion de Una Empresa ConstructoraDocument25 pagesOrganizacion de Una Empresa ConstructoraJazmin Eveline100% (1)

- Análisis FODA de Una ConstructoraDocument2 pagesAnálisis FODA de Una ConstructoraRonny MoyaNo ratings yet

- Constructora OviedoDocument37 pagesConstructora OviedoElianne Danae Maticorena Pingo0% (1)

- Empresas ConstructorasDocument20 pagesEmpresas ConstructorasCHANTA ABAD JOSENo ratings yet

- Análisis Externo Del Sector ConstrucciónDocument8 pagesAnálisis Externo Del Sector ConstrucciónXimenaNo ratings yet

- Archivo IIIDocument19 pagesArchivo IIIJessica ChipanaNo ratings yet

- Trabajo Completo de Proyecto InmobiliarioDocument48 pagesTrabajo Completo de Proyecto InmobiliarioRICHARD PIERRE LOZADA CHUMPENNo ratings yet

- Plan Estrategico de Una Empresa ConstructoraDocument29 pagesPlan Estrategico de Una Empresa ConstructoraAna Flavia Roncal Ruiz100% (2)

- Empresa Constructora DialvaDocument25 pagesEmpresa Constructora DialvaJonathan ÁlvarezNo ratings yet

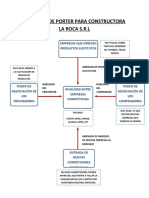

- 5 Fuerzas de Porter para Constructora La Roca SRLDocument3 pages5 Fuerzas de Porter para Constructora La Roca SRLGERENCIA UTP100% (1)

- Caso La Nueva SCDocument5 pagesCaso La Nueva SCJuan CondeNo ratings yet

- Análisis Microentorno Inmobilia ChileDocument12 pagesAnálisis Microentorno Inmobilia ChileGabrĭela AlvarezNo ratings yet

- Inmobiliaria ORIGINALDocument20 pagesInmobiliaria ORIGINALjazminNo ratings yet

- Análisis situacional Constructora Molina MorelDocument55 pagesAnálisis situacional Constructora Molina MorelRodrigo Luis Aguilar LagosNo ratings yet

- Casa Lista Proyecto FinalDocument40 pagesCasa Lista Proyecto FinalJohan MartínezNo ratings yet

- RetewtertertDocument6 pagesRetewtertertVíctor LunaNo ratings yet

- Conceptos Electricidad y MagnetismoDocument3 pagesConceptos Electricidad y MagnetismoVíctor Luna0% (1)

- 09 Cómportamiento Del Consumidor PDFDocument15 pages09 Cómportamiento Del Consumidor PDFVíctor LunaNo ratings yet

- 07a Plan de Marketing PDFDocument9 pages07a Plan de Marketing PDFVíctor LunaNo ratings yet

- Calculo Del PHDocument4 pagesCalculo Del PHVeronica Cari CalcinaNo ratings yet

- Tipos de MonopolioDocument3 pagesTipos de MonopolioVíctor LunaNo ratings yet

- Formato Plan de Negocios (En Blanco)Document14 pagesFormato Plan de Negocios (En Blanco)Víctor LunaNo ratings yet

- PHDocument65 pagesPHYEAG92No ratings yet

- 12 Productos y Servicios PDFDocument28 pages12 Productos y Servicios PDFVíctor LunaNo ratings yet

- 10 Segmentación de Mercados PDFDocument30 pages10 Segmentación de Mercados PDFVíctor LunaNo ratings yet

- E Escuelas Economicas PDFDocument10 pagesE Escuelas Economicas PDFVíctor LunaNo ratings yet

- 09 Cómportamiento Del Consumidor PDFDocument15 pages09 Cómportamiento Del Consumidor PDFVíctor LunaNo ratings yet

- Norma ISO 14001Document36 pagesNorma ISO 14001Víctor LunaNo ratings yet

- Ingenieria Concurrente PDFDocument12 pagesIngenieria Concurrente PDFVíctor LunaNo ratings yet

- Ejemplo InventariosDocument4 pagesEjemplo InventariosVíctor LunaNo ratings yet

- Estequiometría Quimica II Semestre 2011 PDFDocument19 pagesEstequiometría Quimica II Semestre 2011 PDFVíctor LunaNo ratings yet

- Chino Guia 4 ResueltaDocument7 pagesChino Guia 4 ResueltaVíctor LunaNo ratings yet

- Procesos Sustentables CobreDocument6 pagesProcesos Sustentables CobreVíctor LunaNo ratings yet

- Todo Sobre TransistoresDocument11 pagesTodo Sobre TransistoresVíctor Luna100% (1)

- Plan de Negocios Clinica VeterinariaDocument76 pagesPlan de Negocios Clinica VeterinariaVíctor Luna40% (5)

- Cargador USB Mediante Células FotovoltaicasDocument6 pagesCargador USB Mediante Células FotovoltaicasVíctor LunaNo ratings yet

- Sga Iso 14001Document36 pagesSga Iso 14001Christian CRNo ratings yet

- Programacion 7Document79 pagesProgramacion 7Víctor Luna100% (1)

- EvaluaciondeimpactoDocument81 pagesEvaluaciondeimpactoVíctor LunaNo ratings yet

- Procesos Sustentables CobreDocument6 pagesProcesos Sustentables CobreVíctor LunaNo ratings yet

- Clientes PotencialesDocument2 pagesClientes PotencialesJeferson RoseroNo ratings yet

- AA3.2. Programa de Equidad de Género LaboralDocument7 pagesAA3.2. Programa de Equidad de Género LaboralGavila HuertaNo ratings yet

- Cultura Tributaria y Base TributariaDocument5 pagesCultura Tributaria y Base TributariasindyNo ratings yet

- Costos Estimados Caso PracticoDocument9 pagesCostos Estimados Caso Practicoa0% (1)

- Proyecto Secador de CaféDocument58 pagesProyecto Secador de Cafégustavo Morales SuazaNo ratings yet

- Dirección y Gestión de Proyectos de Tipo ProcesoDocument23 pagesDirección y Gestión de Proyectos de Tipo ProcesoCésar BarreraNo ratings yet

- Reconociendo mi entorno formativo SENADocument5 pagesReconociendo mi entorno formativo SENAfray rodriguezNo ratings yet

- ANEXO 11 Indicadores SOS 2018Document11 pagesANEXO 11 Indicadores SOS 2018Katerin DiazNo ratings yet

- Maestro Home CenterDocument8 pagesMaestro Home Centerraysen45678No ratings yet

- Preguntas Sugeridas para Una ENTREVISTADocument4 pagesPreguntas Sugeridas para Una ENTREVISTADanna Lopez MtzNo ratings yet

- Padron MineriaDocument7 pagesPadron MineriaJohnNo ratings yet

- Ejercicios Del Costo de ProducciónDocument2 pagesEjercicios Del Costo de ProduccióncarlosNo ratings yet

- Banco Preguntas SERCOP (2023) 6Document20 pagesBanco Preguntas SERCOP (2023) 6LENINNo ratings yet

- Balanced Scorecard en La Gestión Del Mantenimiento PDFDocument7 pagesBalanced Scorecard en La Gestión Del Mantenimiento PDFLOBOCRISPNo ratings yet

- ORDEN 12-94 Registro Contable GVADocument7 pagesORDEN 12-94 Registro Contable GVAJose Enrique LopezNo ratings yet

- Unidad I Apuntes Planeacion AgregadaDocument122 pagesUnidad I Apuntes Planeacion AgregadaJose Carlos Valdovinos Romero75% (4)

- El Crecimiento Económico de Ambato y Sus Tres Principales Actividades Económicas: Comercio, Manufactura y Construcción.Document84 pagesEl Crecimiento Económico de Ambato y Sus Tres Principales Actividades Económicas: Comercio, Manufactura y Construcción.Luis ImbaquingoNo ratings yet

- C 742 GDL Giocattolo Di Legno SpADocument30 pagesC 742 GDL Giocattolo Di Legno SpALourdes PortaNo ratings yet

- Guía de Actividades y Rúbrica de Evaluación - Unidad 2 - Fase 2 Registros Contables No Responsable Del IVADocument23 pagesGuía de Actividades y Rúbrica de Evaluación - Unidad 2 - Fase 2 Registros Contables No Responsable Del IVALuis Fernando Sinisterra AlomiaNo ratings yet

- Plan de negocios para el desarrollo de viviendasDocument96 pagesPlan de negocios para el desarrollo de viviendasAlberto Sanchez100% (2)

- Plan de exportación de artesanías de tagua ecuatorianas a BarcelonaDocument0 pagesPlan de exportación de artesanías de tagua ecuatorianas a BarcelonaMartin RownsNo ratings yet

- Importancia de las empresas internacionalesDocument8 pagesImportancia de las empresas internacionalesednaNo ratings yet

- Análisis mercado y competidores transporte expressDocument6 pagesAnálisis mercado y competidores transporte expressJehnsy Andrés Areché GarridoNo ratings yet

- Clasificación de Archivos CompletoDocument12 pagesClasificación de Archivos CompletoCarlos Manuel Castillo ThorneNo ratings yet

- Analista 2021Document11 pagesAnalista 2021Aldo Silva100% (1)

- Administración general de empresa: Panorama, planeamiento y organizaciónDocument1 pageAdministración general de empresa: Panorama, planeamiento y organizaciónNathalieSofia MallquiArgüellesNo ratings yet

- Sentencia Sobre MercantilidadDocument17 pagesSentencia Sobre MercantilidadMayra Cantero TapiasNo ratings yet

- Politica Nacional de EmpleoDocument54 pagesPolitica Nacional de Empleocrista776No ratings yet

- Fallas de Mercado: ExternalidadesDocument8 pagesFallas de Mercado: ExternalidadesElvis Aparco MaravíNo ratings yet

- Plantilla Lienzo CANVASDocument1 pagePlantilla Lienzo CANVASBRAYAN STEVEN MARTIN CASTILLONo ratings yet