You might also like

- Clave OfficeDocument1 pageClave OfficejnachomtzNo ratings yet

- Niños de La CalleDocument1 pageNiños de La CallejnachomtzNo ratings yet

- Clave OfficeDocument1 pageClave OfficejnachomtzNo ratings yet

- Clave OfficeDocument1 pageClave OfficejnachomtzNo ratings yet

- Actividad 9Document30 pagesActividad 9Josue GonzalezNo ratings yet

- Economia 2º BachilleratoDocument8 pagesEconomia 2º BachilleratonostromoNo ratings yet

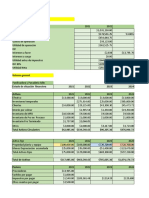

- KEVIN FUENTES Analisis Horizontal, VerticalDocument33 pagesKEVIN FUENTES Analisis Horizontal, VerticalKevin C FuentesNo ratings yet

- Caso Práctico Unidad 2Document14 pagesCaso Práctico Unidad 2Juan Carlos AvendañoNo ratings yet

- Producto Academico N°3Document4 pagesProducto Academico N°3Jeferson Paucar Verastegui100% (1)

- Investigue y Defina Los Siguientes Conceptos de Los Estados Financieros 1Document5 pagesInvestigue y Defina Los Siguientes Conceptos de Los Estados Financieros 1pachy_rgNo ratings yet

- Analisis Financiero Mudanzas Del EstadoDocument22 pagesAnalisis Financiero Mudanzas Del EstadoYency Maria Tafur HernandezNo ratings yet

- Act 4 Ana Finan 15823Document6 pagesAct 4 Ana Finan 15823Maryuri Sulay VILLAMIL QUIROSNo ratings yet

- Nomina QuimicoDocument1 pageNomina QuimicoMaria SeldasNo ratings yet

- EXAMEN ContabilidadDocument46 pagesEXAMEN ContabilidadVeronica Martinez OrozcoNo ratings yet

- Cuestionario Cap. 6 Contabilidad Administrativa David Noel RamirezDocument4 pagesCuestionario Cap. 6 Contabilidad Administrativa David Noel Ramirezmaloco222280% (5)

- Determinación Del Costo UnitarioDocument25 pagesDeterminación Del Costo UnitarioManuel Garcia GrandyNo ratings yet

- ANTONIO CUNTO JAMES 1er - PARCIAL - Ing°Econ - 30 - Julio - 2020Document14 pagesANTONIO CUNTO JAMES 1er - PARCIAL - Ing°Econ - 30 - Julio - 2020James Gabriel AntonioNo ratings yet

- PresentacionDocument16 pagesPresentacionJuan Carlos Cabrera ParraNo ratings yet

- Panadería Ailin Pronóstico EDO 2022Document41 pagesPanadería Ailin Pronóstico EDO 2022Ana Gabriela Cedeño AndradeNo ratings yet

- Valoración Leonisa Modelo Básico 1Document2 pagesValoración Leonisa Modelo Básico 1Diego Orlando Garzón V100% (1)

- Analisis de CostosDocument89 pagesAnalisis de Costosavic5orNo ratings yet

- Metodos de DepreciacionDocument11 pagesMetodos de DepreciacionDenilson EstefanoNo ratings yet

- Tarea6 Sc1.actividad1Document9 pagesTarea6 Sc1.actividad1pedro izaguirreNo ratings yet

- Guia de Inicio HELISA Propiedad Horizontal PDFDocument54 pagesGuia de Inicio HELISA Propiedad Horizontal PDFAei High-TechNo ratings yet

- Taller Costos AbsorciónDocument2 pagesTaller Costos AbsorciónDENIS LIZETH ROJAS MARTINNo ratings yet

- Z.Instrumentos Financieros Parte IDocument98 pagesZ.Instrumentos Financieros Parte ILuis Alberto Minaya SeminarioNo ratings yet

- Analisis Vertical GrupalDocument11 pagesAnalisis Vertical GrupalLisbeth-Menita LizziNo ratings yet

- Geometrico DepreciacionDocument8 pagesGeometrico DepreciacionBill AlarcònNo ratings yet

- Compañia GaseosaDocument16 pagesCompañia Gaseosastephanie solisNo ratings yet

- Desarrollo de Ejercicios FinancieraDocument21 pagesDesarrollo de Ejercicios FinancieraGabriela chirinosNo ratings yet

- Niif 7Document8 pagesNiif 7Cristian TucoNo ratings yet

- Escenario 4 PDFDocument15 pagesEscenario 4 PDFValentina Quintero AcostaNo ratings yet

- CONSORCIODocument5 pagesCONSORCIOMichael Arturo Quintero CastañedaNo ratings yet

- Ejercicio y Taller ControladasDocument8 pagesEjercicio y Taller ControladasValentina ForeroNo ratings yet