You might also like

- Asientos Registrales, LA Impugnación DE LOS Mismos, Notas MarginalesDocument8 pagesAsientos Registrales, LA Impugnación DE LOS Mismos, Notas MarginalesDexis A. Mendoza D Hernández100% (2)

- Triptico ÉticaDocument2 pagesTriptico ÉticaShirley Castillo67% (15)

- Teoría Del Patrimonio AfectaciónDocument5 pagesTeoría Del Patrimonio AfectaciónMaurhebGonzalezNo ratings yet

- 16 - Los Actos LegitimosDocument2 pages16 - Los Actos Legitimosrosa rodriguez100% (6)

- Parcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - ADMINISTRACIÓN FINANCIERA - (GRUPO B07)Document13 pagesParcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - ADMINISTRACIÓN FINANCIERA - (GRUPO B07)Diego ReyesNo ratings yet

- Elementos Esenciales de La Existencia de Los Contratos en La Legislación VenezolanaDocument11 pagesElementos Esenciales de La Existencia de Los Contratos en La Legislación VenezolanaANGEL LUIS LOPEZ NORIEGA100% (1)

- 050-236 Derecho Procesal Del TrabajoDocument22 pages050-236 Derecho Procesal Del TrabajoAmelia MontenegroNo ratings yet

- Asientos RegistralesDocument14 pagesAsientos Registralesmaria100% (1)

- Acciones de Protección y Defensa de La PropiedadDocument14 pagesAcciones de Protección y Defensa de La PropiedadJose Fernando Merazzo Bonilla0% (1)

- Tema 2. Doctrinas Del PatrimonioDocument12 pagesTema 2. Doctrinas Del PatrimonioLuzgaly Campo Lòpez100% (2)

- Delitos contra el patrimonio públicoDocument23 pagesDelitos contra el patrimonio públicoNancyNo ratings yet

- Clasificación de Personas JurídicasDocument5 pagesClasificación de Personas JurídicasMarko UrbinaNo ratings yet

- La Territorialidad Venezolana y Las ExtraterritorialidadDocument1 pageLa Territorialidad Venezolana y Las ExtraterritorialidadMarina Perez100% (4)

- TRABAJO Tema 9 Del Juicio Ejecutivo de La PrendaDocument41 pagesTRABAJO Tema 9 Del Juicio Ejecutivo de La PrendaArgenis Castillo67% (3)

- Nociones Generales de Bienes y Derechos RealesDocument4 pagesNociones Generales de Bienes y Derechos RealesPhilipp Schmidt GonzalezNo ratings yet

- Clasificación de Las Personas Jurídicas Según La Legislación Venezolana Informe EscritoDocument5 pagesClasificación de Las Personas Jurídicas Según La Legislación Venezolana Informe EscritoMiguel Perez100% (2)

- Clasificación de Las CosasDocument12 pagesClasificación de Las CosasMarcko's Salazar100% (1)

- Análisis de Los Artículos Del 525 Al 544Document3 pagesAnálisis de Los Artículos Del 525 Al 544Mirle García Flores75% (4)

- Invalidez de Los Actos AdministrativosDocument15 pagesInvalidez de Los Actos AdministrativosDefensorNo ratings yet

- Tema 18 El HogarDocument4 pagesTema 18 El HogarTROY DEXTHER100% (1)

- Antecedentes Legislativos Del Derecho Agrario en VenezuelaDocument2 pagesAntecedentes Legislativos Del Derecho Agrario en VenezuelaYaja Velasquez100% (2)

- Agrupación de Las Normas JurídicasDocument3 pagesAgrupación de Las Normas JurídicasLiss Tang50% (2)

- Reseña Histórica Del Notario en VenezuelaDocument3 pagesReseña Histórica Del Notario en VenezuelaCesar Davd Carpio RonNo ratings yet

- Fuentes Formales Del Derecho Civil VenezolanoDocument6 pagesFuentes Formales Del Derecho Civil Venezolanopaooch94100% (2)

- Derecho Romano II - Temas 1 Al 3 para La ClaseDocument14 pagesDerecho Romano II - Temas 1 Al 3 para La ClaseRobert Rojas100% (2)

- El patrimonio: concepto, teorías, elementos y clasificación de bienesDocument5 pagesEl patrimonio: concepto, teorías, elementos y clasificación de bienesMariaGabrielaMejiasNo ratings yet

- Quién puede firmar un contrato: mayores de edad, emancipados y menores con permisoDocument3 pagesQuién puede firmar un contrato: mayores de edad, emancipados y menores con permisoAngela RojasNo ratings yet

- UNIDAD II Ordenamiento Judicial en Roma.Document5 pagesUNIDAD II Ordenamiento Judicial en Roma.yody100% (1)

- Derecho Civil. III Módulo.Document40 pagesDerecho Civil. III Módulo.luisa perez100% (3)

- Derecho Civil, La No PresenciaDocument10 pagesDerecho Civil, La No PresenciaKINGUAGUANCO100% (2)

- INVESTIGACIÓN SOBRE: Nombre Civil de Las Personas Naturales - Código Civil VenezolanoDocument22 pagesINVESTIGACIÓN SOBRE: Nombre Civil de Las Personas Naturales - Código Civil VenezolanoYovannka100% (10)

- Analisis Del Tema 8 La Comunidad Con Su Cuestionario Fernando Rodriguez 2do Año Sección 1 C.I 28.482.407Document18 pagesAnalisis Del Tema 8 La Comunidad Con Su Cuestionario Fernando Rodriguez 2do Año Sección 1 C.I 28.482.407Fernando RodriguezNo ratings yet

- USM, Tema 2 - Obligaciones Del VendedorDocument4 pagesUSM, Tema 2 - Obligaciones Del VendedorNicómanoNo ratings yet

- La Ocupación - Derecho Civil II - Bienes y Derechos RealesDocument22 pagesLa Ocupación - Derecho Civil II - Bienes y Derechos RealesThaimar Roa100% (1)

- Analisis de La Palabra MueblajeDocument2 pagesAnalisis de La Palabra Mueblajeraquel75% (4)

- TEMA 6 - Accesion Continua Derecho Civil 3Document6 pagesTEMA 6 - Accesion Continua Derecho Civil 3Rebeca Benavente100% (1)

- Dominio fluvial y aéreo en VenezuelaDocument7 pagesDominio fluvial y aéreo en VenezuelaErianny Acosta100% (1)

- Acciones de Defensa o Proteccion de La PosecionDocument10 pagesAcciones de Defensa o Proteccion de La PosecionRichardson RodriguezNo ratings yet

- El Sistema Contractual RomanoDocument11 pagesEl Sistema Contractual RomanoCaribay Segura R67% (3)

- Procedimientos especiales en la justicia romanaDocument28 pagesProcedimientos especiales en la justicia romanayusmaryNo ratings yet

- Lecciones de Criminología de Carmelo Flores CazorlaDocument8 pagesLecciones de Criminología de Carmelo Flores CazorlaLigia Elena50% (2)

- Régimen Jurídico de Los BienesDocument36 pagesRégimen Jurídico de Los BienesAli Salazar0% (1)

- Semejanzas y Diferencias Entre La Propiedad y La Posesiòn en El Derecho Romano y El Derecho VenezolanoDocument3 pagesSemejanzas y Diferencias Entre La Propiedad y La Posesiòn en El Derecho Romano y El Derecho Venezolanojowilsilgri67% (3)

- Stricto Sensu Derecho CivilDocument3 pagesStricto Sensu Derecho Civilxleider garsa0% (1)

- Las Falacias in VoceDocument2 pagesLas Falacias in VoceAulio J Arias J100% (5)

- Analisis - La Palabra Mueblaje y La Expresion Casa Amueblada - Maria Rivero.Document2 pagesAnalisis - La Palabra Mueblaje y La Expresion Casa Amueblada - Maria Rivero.MARIA DANIELA RIVERO ALBARRAN100% (2)

- Regimen Legal de BienesDocument10 pagesRegimen Legal de BienesLuz GarciaNo ratings yet

- Derecho Internacional Dominio MaritimoDocument18 pagesDerecho Internacional Dominio MaritimoElizabeth Rivas50% (4)

- El Trabajo en Venezuela (Origen - Actualidad)Document148 pagesEl Trabajo en Venezuela (Origen - Actualidad)Alfonso199100% (4)

- Regimen Juridico Del Dominio Aereo, Territorial, Maritimo y Fluvial Venezolano y Su Reglamentación InternacionalDocument13 pagesRegimen Juridico Del Dominio Aereo, Territorial, Maritimo y Fluvial Venezolano y Su Reglamentación InternacionalAimar NogueraNo ratings yet

- Concepto de Registro y NotariaDocument2 pagesConcepto de Registro y NotariaClaudia100% (2)

- Glosario Derecho RomanosDocument16 pagesGlosario Derecho RomanosJorgeFerrer100% (3)

- Del Juicio Declarativo de PrescripciónDocument12 pagesDel Juicio Declarativo de PrescripciónRolando Urbina100% (6)

- El Colegio de Abogados Historia en VenezuelaDocument16 pagesEl Colegio de Abogados Historia en VenezuelaVANESSA LINARES100% (3)

- Régimen Jurídico de Los BienesDocument9 pagesRégimen Jurídico de Los BienesElvis DominguezNo ratings yet

- El Problema Agrario en VenezuelaDocument3 pagesEl Problema Agrario en Venezuelaveronicamaybet75% (4)

- Análisis de Los Articulos Del Codigo Penal VenezolanoDocument4 pagesAnálisis de Los Articulos Del Codigo Penal VenezolanoDoris Mantilla75% (8)

- Presuncion de Muerte Por AccidenteDocument19 pagesPresuncion de Muerte Por AccidenteAlvaro Luis100% (2)

- Patrimonio Separado en La Legislación VenezolanaDocument5 pagesPatrimonio Separado en La Legislación VenezolanaJesusEduardoFernandez100% (2)

- El Catastro Derecho Registral y NotarialDocument4 pagesEl Catastro Derecho Registral y NotarialRAQUEL RUIZ100% (2)

- PENAL II Tema 5 Concurso de Personas en DelitoDocument6 pagesPENAL II Tema 5 Concurso de Personas en Delitoexcelenciausemista95% (20)

- Clasificacion de Los Bienes y CosaDocument16 pagesClasificacion de Los Bienes y CosalizuratasNo ratings yet

- Bienes PDFDocument15 pagesBienes PDFMaria FernandaNo ratings yet

- Lectura Ensayo - El Sistema General de Riesgos Profesionales en ColombiaDocument41 pagesLectura Ensayo - El Sistema General de Riesgos Profesionales en ColombiaLeonardo GaldamezNo ratings yet

- ACTA DE ESTIPULACIONES DE DIVORCIO DE Gregorio PaulinoDocument3 pagesACTA DE ESTIPULACIONES DE DIVORCIO DE Gregorio Paulinojacinto Bello JimenezNo ratings yet

- Casación Laboral #15953-2015, LimaDocument10 pagesCasación Laboral #15953-2015, LimaErickNo ratings yet

- Gestión Económica y Financiera de La Empresa - IES Las LlamasDocument46 pagesGestión Económica y Financiera de La Empresa - IES Las LlamasPedro Urquijo RodrigoNo ratings yet

- Veronica Fraschina AndreaDocument138 pagesVeronica Fraschina AndreaPablo CastroNo ratings yet

- Taller de Mayúsculas y Minúsculas JaverianaDocument2 pagesTaller de Mayúsculas y Minúsculas JaverianaSofi PeñaNo ratings yet

- IT - 1472 2015 SERVIR GPGSC - PDF Infiorme SepelioDocument8 pagesIT - 1472 2015 SERVIR GPGSC - PDF Infiorme SepelioWilman Espinal RequejoNo ratings yet

- Nercesian y RosticaDocument4 pagesNercesian y RosticaLuciano BerardiNo ratings yet

- Actividad 3 Taller Proyecto de Inversión OriginalDocument7 pagesActividad 3 Taller Proyecto de Inversión Originallibia rodriguezNo ratings yet

- Ejemplos cartas poder gestionesDocument2 pagesEjemplos cartas poder gestionesFelipe LópezNo ratings yet

- Circular N 4 2005Document10 pagesCircular N 4 2005cmoisesb79No ratings yet

- Generalidades: Ámbito EspacialDocument17 pagesGeneralidades: Ámbito EspacialRivas EstefanyNo ratings yet

- DDHH Tarea AcadémicaDocument3 pagesDDHH Tarea AcadémicaVictor Mendoza LlajaNo ratings yet

- Guzmán BlancoDocument3 pagesGuzmán BlancoChristopher HarrisonNo ratings yet

- Políticas de Beneficios de Empleados y NóminaDocument3 pagesPolíticas de Beneficios de Empleados y Nóminayessica lopezNo ratings yet

- Registro de TransaccionesDocument8 pagesRegistro de TransaccionesPali Oropeza100% (5)

- Sabor (Física)Document4 pagesSabor (Física)Rodolfo CruzNo ratings yet

- Ugarte Pre Supuesto 2Document112 pagesUgarte Pre Supuesto 2Roli Canchumanya RiveraNo ratings yet

- Operaciones BancariasDocument6 pagesOperaciones BancariasEva Samara de BaldorNo ratings yet

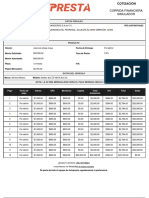

- Cotizacion 20221110124055Document1 pageCotizacion 20221110124055Corporativo ORCAVANo ratings yet

- AdrianDocument4 pagesAdrianPaula CarreñoNo ratings yet

- Daniel Rodrigo Sánchez SumanoDocument3 pagesDaniel Rodrigo Sánchez Sumanoro1d2ig0No ratings yet

- Manual RETA Altas y BajasDocument38 pagesManual RETA Altas y BajasAcquamatter Ingeniería del AguaNo ratings yet

- Ensayo de Nicolas MaquiaveloDocument5 pagesEnsayo de Nicolas MaquiaveloPatty Qz Quesada ZorrillaNo ratings yet

- Adaptar Con Fomi Una Cuchara para Dificultades en El AgarreDocument7 pagesAdaptar Con Fomi Una Cuchara para Dificultades en El AgarreEquipo Afanas CadizNo ratings yet

- Medicina Legal MARCELODocument4 pagesMedicina Legal MARCELOMarcelo HuancaNo ratings yet

- Ley de Lenguas NativasDocument18 pagesLey de Lenguas NativasLizeth Mora EcoaNo ratings yet