Professional Documents

Culture Documents

Cacao

Uploaded by

danielaCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Cacao

Uploaded by

danielaCopyright:

Available Formats

47

SITUACION DE LA CADENA PRODUCTIVA DEL CACAO EN EL

DEPARTAMENTO DE BOLIVAR

STATUS OF COCOA PRODUCTION CHAIN IN THE DEPARTMENT OF

BOLIVAR

Sonia L. Gmez Prada. 1, Johanna Andrea Guzmn Duque2

1

Ingeniera de Alimentos. Docente Universidad de San Buenaventura de Cartagena,

programa Ingeniera Qumica. Tutora Joven Investigadora. E-mail:

SGomez@usbctg.edu.co. Cel.: 3015191002

2

Ingeniera de Alimentos. Joven Investigadora Colciencias. Universidad de San

Buenaventura de Cartagena. E-mail: ingenieraguzman@gmail.com. Cel.: 3013541710

RESUMEN

La cadena productiva del cacao representa una oportunidad para propiciar un importante

desarrollo socio econmico en diversas regiones Colombianas. En Bolvar los cultivos de

cacao se empezaron a cultivar sistemticamente desde el 2002 como una alternativa para la

sustitucin de cultivos ilcitos, segn estudios realizados esta zona posee una importante

actividad cacaotera pese a no tener extensas reas de cultivo del mismo, incluyndose como

departamento apto para el desarrollo de cultivos de cacao dentro de la apuesta exportadora

agropecuaria para los aos 2006 2020 (MADR., 2006) como cultivo de largo rendimiento

con alto potencial exportador, adicionalmente el Plan Regional de Competitividad de

Cartagena y Bolvar 2008 2032 ratifica el cacao como una de las apuestas

agroindustriales productivas ms relevantes de la regin. En la actualidad se ha venido

implementando una serie de medidas de transferencia de tecnologa sustentadas en la

asistencia tcnica y capacitacin para los productores sobre los aspectos de la tecnificacin

cacaotera, este trabajo que tambin se ha desarrollado en la Granja de Casa Luker propone

la produccin de semillas de alto rendimiento acompaadas de la integracin de cultivos

como el de pltano y cacao que permiten un arreglo agroforestal donde adems se

garantiza la seguridad alimentaria del agricultor en el caso del cultivo de pltano y un valor

agregado en el caso del cacao.

Palabras clave: Cacao, clones, cadena productiva, caractersticas organolpticas,

competitividad, mercado.

ABSTRACT

The cocoa productive chain represents a significant opportunity to promote socio economic development in various regions Colombian. In Bolivar cacao crops began to

grow steadily since 2002 as an alternative for crop substitution, according to studies this

area has significant cocoa production despite not having large areas of culture thereof,

INGENIATOR | REVISTA VIRTUAL DE LOS PROGRAMAS DE INGENIERA|UNIVERSIDAD DE SAN BUENAVTURA, SECCIONAL

CARTAGENA | Vol.4, N6, enero junio de 2012 | ISSN 2027-9396 (en lnea) | CARTAGENA, COLOMBIA | PP. 47 - 68

48

including as department suitable for development of cocoa cultivation in the agricultural

export bet for the years 2006 - 2020 ( Madr., 2006 ) as long cultivation with high export

potential performance, additionally the Regional Competitiveness and Bolivar Cartagena

2008-2032 cocoa ratifies as one of the most important productive agro bets the region.

Today has been implementing a series of measures supported technology transfer technical

assistance and training to producers on the technological aspects of cocoa, this work has

also been developed in the farm Casa Luker allows seed production conducive to high

performance arrangement which integrates agroforestry crops like banana and cocoa and

also ensure food security of farmers in the case of bananas and add value in the case of

cocoa.

Keywords: Cocoa clones, chain, organoleptic characteristics, competitiveness, market.

1. INTRODUCCION

La cadena de produccin del cacao a nivel mundial est constituida por tres tipos de

actividades teniendo en cuenta las etapas del proceso productivo. En primer lugar se

encuentra la produccin del grano, que consiste en la siembra, mantenimiento y recoleccin

del grano, donde intervienen los agricultores, dueos de las tierras y los productores de

insumos que complementan esta fase.

En segundo lugar, estn las actividades relacionadas con la comercializacin del grano en

sus dos niveles, interior y exterior. En esta etapa intervienen los compradores y/o

comisionistas como agentes encargados de comercializar el producto hasta las fbricas y/o

pas de destino.

Finalmente se encuentra la etapa industrial del proceso, que consiste en la transformacin

del cacao en grano en bienes intermedios y finales como las pastas, mantecas, polvos de

cacao, chocolates y confites entre otros productos. En esta etapa se pueden encontrar dos

tipos de industrias que procesan este producto. Por un lado estn las de molienda o

prensado, donde transforman el grano de cacao en licor, manteca, tortas y cacao en polvo

entre otros productos. Y por otra parte estn las empresas productoras de chocolates, las

cuales usan una parte considerable de los productos obtenidos del procesamiento del cacao

como materia prima en la fabricacin de su producto final.1

El cacao en grano es proveniente de una fruta que crece en un rbol conocido por su

nombre cientfico como Theobroma Cacao L., un rbol que mide en promedio entre 4 y

8metros de altura. Los frutos del rbol se les suele llamar nuez de cacao, los cuales

contienen alrededor de 30 a 40 semillas por nuez, que una vez secas y fermentadas se

transforman en cacao en grano. Las condiciones idneas para la produccin del grano

deben ser temperaturas entre los 21 y 32 C con precipitaciones anuales entre 1.150 y

2.500 mm. En su produccin se conocen tres tipos de grano que son consideradas las ms

1

Chvez, Pineda, Demares. (2007). Diagnostico de mercados internacionales para productos agroindustriales potenciales

en Bolivar: el caso del cacao. Cmara de Comercio de Cartagena.

INGENIATOR | REVISTA VIRTUAL DE LOS PROGRAMAS DE INGENIERA|UNIVERSIDAD DE SAN BUENAVTURA, SECCIONAL

CARTAGENA | Vol.4, N6, enero junio de 2012 | ISSN 2027-9396 (en lnea) | CARTAGENA, COLOMBIA | PP. 47 - 68

49

importantes: el forastero, el criollo o nativo y el hbrido. El primero es el ms conocido

entre las tres variedades (tambin conocido como cacao bsico o amargo), su produccin es

cerca del90% del cacao producido en el mundo y la mayor parte se concentra en frica y

Brasil. El criollo o nativo se caracteriza por su calidad (cacao dulce), por tener mayor valor

agregado y por ser destinado para la fabricacin de los chocolates ms finos. Su produccin

es cerca del 10% de la produccin de cacao. Finalmente se encuentra el hbrido, tambin

conocido como trinitario con una concentracin menor que el nativo y como su nombre lo

indica, originario de Trinidad. Se caracteriza por tener caractersticas del forastero y el

nativo por ser producto de un cruce entre los dos primeros2.

2. DIAGNSTICO DEL

CACAO

MERCADO NACIONAL E INTERNACIONAL DE

Las proyecciones indican que la produccin mundial de cacao tendr una tasa de

crecimiento anual de 2,2 por ciento desde 1998-2000 hasta 2010, comparado a una tasa de

1,7 por ciento en los diez aos anteriores, y llegar a 3,7 millones de toneladas. Durante el

mismo perodo, la participacin de frica en la produccin mundial debera de decrecer

ligeramente de 69 por ciento a 68 por ciento, mientras que la del Lejano Oriente se

mantendra, segn las proyecciones, en 18 por ciento, y la de Amrica Latina y el Caribe en

14 por ciento. Se prev que frica seguir siendo la principal regin productora mundial de

cacao en el prximo decenio. En Cte d'Ivoire, el mayor pas productor mundial de granos

de cacao, la produccin debera aumentar anualmente en un 2,3 por ciento, pasando de 1,2

millones de toneladas del perodo base a 1,6 millones de toneladas en 2010, y

representando el 44 por ciento de la produccin mundial de cacao debido principalmente al

aumento de las inversiones extranjeras directas seguidas de la liberalizacin del mercado.

Los rendimientos en Cte d'Ivoire estn muy por debajo de los niveles experimentados en

Asia, debido en parte al menor uso de insumos agrcolas. Sin embargo, la reciente alza de

los precios mundiales del cacao ha permitido a los productores utilizar ms insumos. De

continuar esta tendencia, el volumen del cacao producido en Cte d'Ivoire podra registrar

un crecimiento ulterior. En Ghana, que es el segundo mayor pas productor de cacao en

grano de frica, la produccin pasara de 410 000 toneladas en 1998-2000 a 490 000

toneladas en 2010, con una tasa de crecimiento anual de 1,6 por ciento. En el decenio

anterior la tasa de crecimiento era de 3,3 por ciento. La disminucin de la tasa de

crecimiento prevista durante el prximo decenio se debera al brote de enfermedades (virus

del edema de los brotes, podredumbre negra de las mazorcas del cacao, y mridos), a una

mayor competencia en el mercado mundial, y a los bajos precios de exportacin. Durante el

mismo perodo, Nigeria y el Camern aumentaran sus producciones en 1,4 por ciento y 0,3

por ciento, respectivamente.3

Las proyecciones indican que la produccin de cacao en Amrica Latina aumentar de 397

000 toneladas durante el perodo base a 520 000 toneladas en 2010, lo que supone una tasa

de crecimiento anual de 2,5 por ciento. En Brasil, el mayor pas productor de granos de

cacao de la regin, y en Colombia, el tercer productor mayor, las producciones deberan de

2Organizacin

internacional de Cacao, (Internacional CocoaOrganization - ICCO). Tomado de

http://www.unctad.org/infocomm/espagnol/cacao/descripc.htm

3

FAO. http://www.fao.org/docrep/007/y5143s/y5143s0w.htm. 2010

INGENIATOR | REVISTA VIRTUAL DE LOS PROGRAMAS DE INGENIERA|UNIVERSIDAD DE SAN BUENAVTURA, SECCIONAL

CARTAGENA | Vol.4, N6, enero junio de 2012 | ISSN 2027-9396 (en lnea) | CARTAGENA, COLOMBIA | PP. 47 - 68

50

descender, pero el aumento de la produccin en otros pases productores de cacao de la

regin compensara con creces la merma. Segn las proyecciones, la produccin del Brasil

aumentar en 2,2 por ciento anual hasta alcanzar las 180 000 toneladas en 2010. La

produccin y los rendimientos de los granos de cacao en el Brasil han decrecido durante el

decenio anterior a causa de las nefastas prdidas de produccin causadas por la enfermedad

de la escoba de bruja. La utilizacin de nuevas variedades encontradas (descubiertas?)

recientemente no llevara la produccin a los niveles alcanzados durante los aos 1980,

porque algunos productores, desalentados por los bajos precios mundiales registrados

ltimamente, han pasado a otros cultivos. Durante el mismo perodo, en el Ecuador, el

segundo mayor productor de cacao de Amrica Latina, la produccin aumentara

anualmente en un 0,8 por ciento y alcanzara las 94 000 toneladas. El Ecuador ha utilizado

con resultados satisfactorios una nueva variedad resistente a la enfermedad de la escoba de

bruja, que tambin haba afectado a su produccin de cacao. Pero la produccin aumentara

poco a causa del aumento de los costos de produccin y la disminucin de los ingresos de

los productores. En Colombia, las proyecciones indican que la produccin descender en

3,1 por ciento anual. Por otra parte, se prevn crecimientos del 1,8 por ciento y 0,5 por

ciento de las producciones de la Repblica Dominicana y Mxico, respectivamente.4

En el Lejano Oriente, la produccin ha registrado un crecimiento acelerado en los dos

ltimos decenios, y es probable que este crecimiento contine. Segn las proyecciones, la

produccin del Lejano Oriente aumentar en 2,7 por ciento anual, pasando de 509 000

toneladas durante el perodo base a 680 000 toneladas en 2010, debido a un mejoramiento

previsto de los rendimientos. El Lejano Oriente debera desplazar a Amrica Latina y el

Caribe, y pasar al segundo lugar como mayor regin productora de cacao en 2010. La

mayor parte del crecimiento de la produccin en Asia vendra de Indonesia, el tercer mayor

productor mundial de cacao despus de Cte d'Ivoire y Ghana. Segn las proyecciones, la

produccin en Indonesia crecer anualmente en un 3,5 por ciento a 574 000 toneladas en

2010, y representar el 16 por ciento de la produccin mundial de ese ao, en comparacin

con el 14 por ciento en 1998-2000. En Indonesia, las polticas gubernamentales han

alentado la expansin de la produccin, y la mayor parte de los aumentos de los dos ltimos

decenios se refieren al cacao ordinario procedente de plantas hbridas. Aunque el aumento

de la superficie productiva ha disminuido en Indonesia desde finales de los aos 1990, los

rendimientos obtenidos en el pas siguen siendo todava los mayores de los principales

pases productores de cacao.

Un nexo cercano entre los precios del mercado mundial y los precios al productor tambin

contribuy a la obtencin de altos rendimientos en el pas. Dado que los productores

devengan una proporcin grande de los precios del mercado, pueden invertir en insumos, y

ello a su vez se traduce en un mejoramiento de los rendimientos. Segn las proyecciones, la

produccin de Malasia, donde el aumento de las zonas urbanas y la urbanizacin han

reducido las zonas productoras de cacao, descender anualmente en un 1,7 por ciento hasta

alcanzar las 43 000 toneladas en 2010. Esta tendencia descendente se ha observado desde

principios de los aos 1990 en los que el brote de enfermedades coincidi con el deterioro

de las condiciones macroeconmicas del pas. Adems, los productores pasaron de la

produccin de cacao a la de cultivos ms lucrativos, como la palma aceitera, debido al

4

Ibd., p.22

INGENIATOR | REVISTA VIRTUAL DE LOS PROGRAMAS DE INGENIERA|UNIVERSIDAD DE SAN BUENAVTURA, SECCIONAL

CARTAGENA | Vol.4, N6, enero junio de 2012 | ISSN 2027-9396 (en lnea) | CARTAGENA, COLOMBIA | PP. 47 - 68

51

descenso de los precios mundiales del cacao registrado durante los aos 1990. Por lo tanto,

es improbable que la produccin de Malasia recupere los niveles alcanzados hace un par de

decenios.

Grfico 1. Produccin de grano (miles de TM/ao)

Fuente: FAO. 2011. Tomado de http://faostat.fao.org/site/339/default.aspx

Posicin

Regin

1 Cte d'Ivoire

Produccin

(1000$ Int)

Smbolo

Produccin

(T)

Smbolo

1619460

1559441

2 Indonesia

739611

712200

3 Ghana

726962

700020

4 Nigeria

415395

400000

5 Camern

282468

272000

6 Brasil

258089

248524

7 Ecuador

232790

224163

8 Togo

103848

100000

9 Per

58674

56500

10 Repblica Dominicana

56368

54279

11 Colombia

45943

44241

12 Papua Nueva Guinea

43616

42000

INGENIATOR | REVISTA VIRTUAL DE LOS PROGRAMAS DE INGENIERA|UNIVERSIDAD DE SAN BUENAVTURA, SECCIONAL

CARTAGENA | Vol.4, N6, enero junio de 2012 | ISSN 2027-9396 (en lnea) | CARTAGENA, COLOMBIA | PP. 47 - 68

52

13 Mxico

22211

21388

18692

18000

15 Malasia

16589

15975

Im

16 Uganda

16328

15723

Im

17 Guinea

15577

15000

18 India

14954

14400

19 Sierra Leona

12461

12000

20 Guatemala

11347

10927

14

Venezuela (Repblica

Bolivariana de)

* : Cifras no oficiales

[ ]: Datos oficiales

F : Estimacin FAO

Im: Datos de FAO basados en una metodologa de imputacin

Fuente: FAO. 2011. Tomado de http://faostat.fao.org/site/339/default.aspx

2.1 MERCADO EXTERNO DEL CACAO COLOMBIANO

El estudio sectorial presentado por el Desarrollo Local y Comercio en Colombia

(DELCO), con el apoyo de la Universidad Nacional de Colombia, menciona que el sector

colombiano de cacao y sus preparaciones export en el ao 2010 cerca de 73,9 millones de

dlares FOB5, registrando as un incremento del 11,5% con respecto al ao inmediatamente

anterior. Esta tendencia creciente se mantuvo durante el ao 2011, ya que las exportaciones

a agosto ascienden a 53,2 millones de dlares FOB, lo que representa un incremento del

10,5% con respecto al mismo perodo del ao anterior (Anexo F, Tabla F-1)5.

De las exportaciones de este sector colombiano, el rengln ms importante es el de

chocolate y dems preparaciones alimenticias que contengan cacao, con un 56,1% de las

exportaciones totales ($41.410.312,78 valor FOB para el ao 2010). Dentro de este rengln

se encuentran productos como el cacao en polvo con adicin de azcar y los chocolates en

bloques y barras. El segundo rengln en importancia es el compuesto por el cacao en grano

crudo o tostado con un 22% de participacin, seguido por la manteca, grasa y aceite de

cacao con un 13,8% (Anexo F, Tabla F-2).

De los renglones anteriormente mencionados, tanto las preparaciones de cacao como el

cacao en grano registraron un aumento en el volumen de las exportaciones durante el 2010,

5Castellanos,

O.; Fquene A., Fonseca S., Ramrez D., Giraldo E., Valencia M. Estudio de la cadena productiva de cacao

en el Ariari. (2011) Ministerio de comercio, Industria y Turismo, Unin Europea, Proyecto de Desarrollo Local y

Comercio en Colombia DELCO / UNAL.

INGENIATOR | REVISTA VIRTUAL DE LOS PROGRAMAS DE INGENIERA|UNIVERSIDAD DE SAN BUENAVTURA, SECCIONAL

CARTAGENA | Vol.4, N6, enero junio de 2012 | ISSN 2027-9396 (en lnea) | CARTAGENA, COLOMBIA | PP. 47 - 68

53

pasando de 39,1 millones en 2009 a 41,4 millones de dlares FOB en el 2010 para el caso

del chocolate y las preparaciones de cacao, y 6,04 millones a 16,2 millones de dlares FOB

para el cacao en grano (ver Grafico 3)6.

Grfico. 2 Produccin de cacao fino y de aroma

Fuente: FAO. 2011

Grfico 3. Comportamiento en dlares de las Exportaciones colombianas de cacao.

Renglones ms destacados (2007 2010)

Fuente: SICEX. Centro de Informacin y Asesora en Comercio Exterior ZEIKY.

Tomado de: Estudio de la cadena productiva de cacao en el Ariari. (2011) Ministerio de comercio, Industria y Turismo, Unin Europea,

Proyecto de Desarrollo Local y Comercio en Colombia DELCO / UNAL5.

En cuanto al mercado externo de los productos de la cadena de cacao colombiana,

alrededor de 74 pases son receptores de las exportaciones de cacao y sus preparaciones,

siendo Estados Unidos el socio comercial ms importante con una participacin de 19,4%

sobre el total de las exportaciones, seguido por Venezuela y Ecuador con 13,2% y 10,8%

respectivamente (ver Grafico 4). Estos tres pases importan principalmente los dems

chocolates y dems preparaciones alimenticias que contengan cacao, as como cacao en

polvo. Adicionalmente, Estados Unidos tambin compra manteca de Cacao7.

6

Ibd., p.8.

p.9.

7Ibd.,

INGENIATOR | REVISTA VIRTUAL DE LOS PROGRAMAS DE INGENIERA|UNIVERSIDAD DE SAN BUENAVTURA, SECCIONAL

CARTAGENA | Vol.4, N6, enero junio de 2012 | ISSN 2027-9396 (en lnea) | CARTAGENA, COLOMBIA | PP. 47 - 68

54

Con respecto a las empresas importadoras internacionales de los productos de cacao

colombianos, la principal compaa que demanda la produccin de cacao y sus

preparaciones es Colombina de Venezuela, con un 6,6% del total de exportaciones. La

compaa espaola Natra Cacao S.L importa un 5,5% de cacao y sus preparaciones, seguida

por Cordialsa Ecuador S.A, con un 5,3%. Entre las compaas del primer socio comercial,

Estados Unidos, se destacan organizaciones como General CocoaCompany (4,9%),

TraderJoes (4,6%) e International CommodityTraders (2,7%) (Anexo F, Tabla F-3)8.

Grfico 4. Destino de las Exportaciones de Cacao colombiano y sus Preparaciones (2010)

Fuente: SICEX. Centro de Informacin y Asesora en Comercio Exterior ZEIKY.

Tomado de: Estudio de la cadena productiva de cacao en el Ariari. Ministerio de comercio, industria y turismo unin europea Proyecto de

Desarrollo Local y Comercio en Colombia DELCO / UNAL5

Es de destacar que en el 2008, la Organizacin Mundial del Cacao ICCO incluy a

Colombia dentro de la lista de los 15 pases productores de cacao que son reconocidos a

nivel mundial por la exportacin exclusiva o parcial de cacao fino o de aroma, a dicha

fecha el pas registraba que el 100% del cacao exportado tiene dicha caracterstica, al igual

que sucede con Costa Rica, Jamaica, Madagascar, Per, Trinidad y Tobago, entre otros. Por

su parte, Ecuador y Venezuela, tenan un 75% del cacao exportado bajo dicha

caracterstica9.

Entre los principales competidores nacionales se destacan para el periodo de anlisis (2007

2011) departamentos como Antioqua con un 29,6% de las exportaciones, seguido por el

Valle del Cauca con el 26,1%, la ciudad de Bogot con el 21,9%, Caldas con el 14,6%,

Santander con el 5% y otros con el 2.8%, incluyndose el Meta dentro de este ltimo grupo.

Es importante resaltar que el departamento de Antioqua, principal competidor a nivel

8Op.

9

Cit. Castellanos, O.; Fquene A., Fonseca S., Ramrez D., Giraldo E., Valencia M.(2011)

Ibd., p.8.

INGENIATOR | REVISTA VIRTUAL DE LOS PROGRAMAS DE INGENIERA|UNIVERSIDAD DE SAN BUENAVTURA, SECCIONAL

CARTAGENA | Vol.4, N6, enero junio de 2012 | ISSN 2027-9396 (en lnea) | CARTAGENA, COLOMBIA | PP. 47 - 68

55

nacional, se destaca en el rengln de chocolate y preparaciones a base de cacao, donde las

exportaciones son realizadas por compaas como la Nacional de Chocolate. Similar

comportamiento se presenta en el Valle donde Colombina registra el mayor nmero de

importaciones, en Bogot donde lo hacen Casa Lucker, Comestibles Italo S.A, entre otros y

en Caldas donde las exportaciones son lideradas por la Comercializadora Internacional

Sper de Alimentos S.A. Por su parte departamentos como Santander tienen su fortaleza en

el cacao en grano, entero o partido, crudo o tostado, sobresaliendo organizaciones como la

Cooperativa Cafetera del Nororiente Colombiano y Mariana CocoaExport LTDA. El Meta

registra una sola exportacin efectuada por una persona natural en el ao 2010 hacia

Panam de 50 Kg. de cacao en polvo con adicin de azcar u otro edulcorante10.

Al examinar el precio promedio de las exportaciones de cacao y sus preparaciones, es

posible observar un comportamiento relativamente estable, con variaciones altas para

finales del 2008 y principios del ao 2009. En el ao 2011, se present una cada del 8,4%

en el precio promedio de las exportaciones durante el mes de Junio, que rpidamente se

disip en los meses siguientes, registrando un incremento del 2,6% en el mes de Agosto

(ver Grafico 5)11.

Grfico 5. Precio promedio de las exportaciones de Cacao colombiano y sus preparaciones

(2007 2011)

Fuente: SICEX. Centro de Informacin y Asesora en Comercio Exterior ZEIKY.

Tomado de: Estudio de la cadena productiva de cacao en el Ariari. Ministerio de comercio, industria y turismo unin europea Proyecto de

Desarrollo Local y Comercio en Colombia DELCO / UNAL5

2.2. MERCADO NACIONAL

El sector de cacao colombiano y sus preparaciones import en el 2010 cerca de 68,1

millones de dlares FOB, registrando un incremento del 79% con respecto al ao anterior.

10Op.citCastellanos,

11Ibid.,p.

O.; Fquene A., Fonseca S., Ramrez D., Giraldo E., Valencia M.(2011)

INGENIATOR | REVISTA VIRTUAL DE LOS PROGRAMAS DE INGENIERA|UNIVERSIDAD DE SAN BUENAVTURA, SECCIONAL

CARTAGENA | Vol.4, N6, enero junio de 2012 | ISSN 2027-9396 (en lnea) | CARTAGENA, COLOMBIA | PP. 47 - 68

56

Este comportamiento tambin se mantuvo en lo corrido del 2011, ya que a Agosto de 2011

se importaron 50,9 millones de dlares FOB, un 17% ms que el mismo perodo del ao

anterior. Este comportamiento altamente creciente representa una oportunidad de negocio

para los productores de este sector, ya que evidencia una demanda insatisfecha en

Colombia que debe ser suplida con la produccin de otros pases12.

De las importaciones de este sector colombiano, el principal rengln es el de Chocolate y

dems preparaciones alimenticias que contengan cacao con un 38,8% de las importaciones

($26.435.840,05 valor FOB para ao 2010), seguido por el cacao en grano con un 31,9%.

El cacao en polvo y la pasta de cacao representan un 18,7% y 10,4% respectivamente.

En cuanto a los competidores internacionales, cerca de 34 pases suplen la demanda

nacional de Cacao y sus preparaciones en el 2010. El principal competidor es Ecuador, con

un 40,9% de las importaciones, seguido de Per y China, con un 11,6% y 10,2%. Es

importante resaltar que de la totalidad de las importaciones provenientes de Ecuador,

aproximadamente un 50% pertenecen al captulo de Chocolate y dems preparaciones

alimenticias que contengan cacao, en especial las preparaciones en bloques, mientras que el

restante a cacao en grano.

Con respecto al destino de las importaciones colombianas, el departamento que ms

demanda la produccin internacional de cacao y sus preparaciones es Antioqua, con un

55,1% del total, seguido por la capital de la Repblica con un 24,2%, el departamento del

Valle con un 7,7%, Cundinamarca con un 3,6%, Atlntico con un 3%, Nario con un 2,6%,

Norte de Santander con un 1,8%, Caldas con un 1% y otros con un 1%, encontrndose el

Meta dentro de este ltimo grupo, con una nica importacin de 250 Kg. en el rengln de

las dems preparaciones alimenticias que contengan cacao, la cual proceda de Argentina y

fue reportada en el ao 200813.

Las principales empresas nacionales que importan productos del sector de cacao y sus

preparaciones son en primer lugar, la Compaa Nacional de Chocolates con un 47,5%

($32.390.683,09 valor FOB para el ao 2010) del total de las importaciones del sector,

seguida por Nestl de Colombia con un 11,8%. Tambin se destacan industrias como

Ferrero S.A, Almacenes xito S.A y ADRO Ltda. Es importante resaltar que, como se

mencion anteriormente, la Compaa Nacional de Chocolates y Casa Luker, son los

principales compradores de la produccin actual de la regin.

Con respecto al precio promedio de las importaciones del sector, se observa un

comportamiento altamente voltil, especialmente durante los meses de mayo y julio del

12Ibd.,

13Op.

p. 9

Cit. Castellanos, O.; Fquene A., Fonseca S., Ramrez D., Giraldo E., Valencia M.(2011)

INGENIATOR | REVISTA VIRTUAL DE LOS PROGRAMAS DE INGENIERA|UNIVERSIDAD DE SAN BUENAVTURA, SECCIONAL

CARTAGENA | Vol.4, N6, enero junio de 2012 | ISSN 2027-9396 (en lnea) | CARTAGENA, COLOMBIA | PP. 47 - 68

57

2008. Para lo corrido del 2011, se observa un comportamiento creciente, alcanzando el pico

mximo en el mes de junio, donde se registr un precio promedio de las importaciones de

cacao y sus preparaciones de 7,3 dlares FOB (ver Figura 6).14

Grfico 6. Precio promedio de las importaciones de Cacao y sus preparaciones (2007

2011

Fuente: SICEX. Centro de Informacin y Asesora en Comercio Exterior ZEIKY.

Proexport Colombia15, seala que en el 2012 Estados Unidos se posicion como el

principal comprador de cacao y sus derivados en el mundo. Nueva Jersey, Pennsylvania,

Wisconsin e Illinois son algunos de los estados que ms importaron el ao anterior.

Volumen de exportaciones de cacao colombiano crecen hacia EE.UU.

Las exportaciones de cacao colombiano y sus derivados hacia Estados Unidos registraron

signos de recuperacin entre enero y junio de 2013, tendencia que demuestra las

oportunidades que tienen las empresas nacionales para ganar nuevos espacios en este

mercado que, a pesar de la crisis, demanda estos productos de manera importante16.

En el primer semestre de 2013, las ventas de cacao en volumen (kilogramos) hacia el

mercado norteamericano superaron las registradas en todo 2011 y se acercan al total de

exportaciones hechas al cierre de 2012. Mientras entre enero y junio de 2013 se exportaron

hacia Estados Unidos 328.682 kg, en el mismo periodo de 2012 se vendieron 25.229 kg, un

crecimiento del 1.200%, segn cifras del Ministerio de Comercio, Industria y Turismo,

basadas en datos del Dane.

El buen dinamismo tambin se evidencia en el valor en dlares. En el primer semestre de

2013, Colombia vendi US$732.390 en cacao, un crecimiento del 1.144% comparado con

los seis primeros meses de 2012, que registr US$58.860.

Si bien entre los aos 2011 y 2012 el valor de las exportaciones del cacao se redujo el 12%

(pas de US$1,08 millones a US$948 mil), en volumen Colombia aument sus ventas, que

pasaron de 318.077 kg a 389.428 kg, un crecimiento del 22,4%.17

14Ibd.

p. 9

Tomado de: http://www.proexport.com.co/actualidad-internacional/agroindustria/cacao

16 Tomado de: http://www.proexport.com.co/

17 Ibd. (2013)

15

INGENIATOR | REVISTA VIRTUAL DE LOS PROGRAMAS DE INGENIERA|UNIVERSIDAD DE SAN BUENAVTURA, SECCIONAL

CARTAGENA | Vol.4, N6, enero junio de 2012 | ISSN 2027-9396 (en lnea) | CARTAGENA, COLOMBIA | PP. 47 - 68

58

Estos aumentos refuerzan la oportunidad de exportar cacao y responden, en parte, a la

necesidad de los manufactureros estadounidenses de contar con proveedores diferentes a

los tradicionales, como los africanos, que han comenzado a reducir sus cultivos ante la

volatilidad del precio y la baja rentabilidad para ellos.

frica es el productor de cacao ms grande del mundo y la eventual reduccin de su oferta

abre nuevas posibilidades para los exportadores colombianos que podrn aumentar su lista

de clientes hacia EE.UU., adems de sacar provecho de los beneficios arancelarios que fija

el Tratado de Libre Comercio vigente desde de mayo de 2012.

En Estados Unidos toma fuerza dentro del consumidor la compra de productos de alta

calidad, certificados, orgnicos y cuya produccin sea sostenible. En este sentido, el cacao

con certificacin de comercio justo (FairTrade) es cada vez ms demandado, as como los

derivados que provengan de este tipo de cacao.

Nueva York, Baltimore, Delaware, Filadelfia y Wilmington son los principales estados en

donde se concentra la mayora del cacao importado. Y si bien los 50 estados tienen

procesos de transformacin y manufactura de este producto, la mayor capacidad se

concentra en Pennsylvania e Illinois.

Los estados que ms importaron cacao en grano en 2012 fueron Nueva Jersey (US$590,4

millones), Pennsylvania (US$143,5 millones), Wisconsin (US$142,2 millones), Illinois

(US$ 72,5 millones) y Nueva York (US$31 millones), segn el Instituto Mundial para la

Investigacin Econmica Estratgica (Wisertrade por sus siglas en ingls).

Colombia al producir Cacao Fino de Sabor y Aroma (CFSA), tambin conocido como fino

de aroma, tiene oportunidades para ingresar a los mercados ms exigentes. Junto con

Ecuador, Venezuela y Per, nuestro pas produce el 70% de esta variedad en el mundo.18

2.2.1. Estados unidos, mercado potencial para derivados del cacao

Estados Unidos es tambin el principal importador de derivados de cacao en el mundo,

seguido por Alemania y Francia. En 2012, compr US$3.181,8 millones. Pennsylvania

(US$596,1 millones), Nueva Jersey (US$515,1 millones), Illinois (US$441,5 millones),

Wisconsin (US$244,7 millones) y California (US$229,1 millones) fueron los principales

importadores de estos productos el ao anterior.

En 2012, los principales productos exportados desde Colombia hacia el mercado

estadounidense fueron cacao en polvo sin adicin de azcar ni otro edulcorante, otras

preparaciones alimenticias que contengan cacao y cacao en polvo azucarado o edulcorado

de otro modo.

Al igual que el cacao, las ventas colombianas de derivados tambin presentaron

comportamientos positivos en el primer semestre de 2013, en dlares y en volumen: entre

enero y junio de 2012 y de 2013 Colombia pas de vender US$1,3 millones a US$3

18

Op. Cit. Proexport. (2013)

INGENIATOR | REVISTA VIRTUAL DE LOS PROGRAMAS DE INGENIERA|UNIVERSIDAD DE SAN BUENAVTURA, SECCIONAL

CARTAGENA | Vol.4, N6, enero junio de 2012 | ISSN 2027-9396 (en lnea) | CARTAGENA, COLOMBIA | PP. 47 - 68

59

millones, un aumento del 126%. En volumen, las exportaciones pasaron de vender 411.157

kg 786.893 kg, el 91.4% ms, de acuerdo con datos del Ministerio de Comercio, Industria

y Turismo, con cifras del Dane19.

Entre enero y junio de 2013 las ventas de derivados del cacao colombiano hacia EE.UU. se

concentraron en:

Manteca de cacao, con un ndice de acidez expresado en acido oleico inferior o igual a

1%.

Las dems preparaciones alimenticias que contengan cacao, en bloques o barras con

peso superior a 2 kg, o en forma lquida, pastosa, en polvo, grnulos o en formas

similares, en recipientes o envases inmediatos con un contenido superior a 2 kg.

Cacao en polvo sin adicin de azcar ni otro edulcorante20.

2.2.2. Produccin e identificacin de la cadena productiva de cacao en Colombia

En la ltima dcada se han registrado numerosos artculos y documentos originados a partir

de diagnsticos de mercado que identifican al cacao como un producto promisorio con gran

potencial en Colombia ratificando la viabilidad de la produccin y transformacin del grano

con miras a afianzar la competitividad del mismo en el mercado interno y externo, en donde

tambin la actividad cacaotera se consolida como una actividad que sustituye la produccin

y mantenimiento de cultivos ilcitos en el pas.

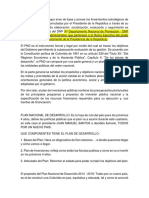

Dentro de la Agenda Prospectiva de investigacin y desarrollo tecnolgico para la cadena

productiva de cacao-chocolate en Colombia21, se definieron siete eslabones de la cadena

cacaotera integrada por: proveedores de insumos, productores del grano, comercializadores

del grano, agroindustria de transformacin del cacao, mayoristas, minoristas, y consumidor

final. (Ver grfico 7)

En el primer eslabn se evidencio que la gran mayora de fincas de cultivo utiliza medios

tradicionales y poco tecnificados para la siembra, mantenimiento y recoleccin aun en el

control de malezas actividad indispensable para el manejo del cultivo, adems del difcil

manejo de la Monilia enfermedad de mayor incidencia junto con la escoba de bruja todo lo

anterior conlleva a una baja cantidad y calidad del producto. En el periodo comprendido

entre 2000 a 2005 la produccin cacaotera en Colombia se vio concentrada en los

departamentos de: Santander, Norte de Santander, Arauca, Meta, Antioquia, Caldas,

Tolima, Huila, Nario, Boyac, Magdalena, Cesar y Guajira, mencionados segn su

produccin de mayor a menor. Dentro del eslabn correspondiente a la agroindustria en

Colombia se hace una interesante descripcin del papel que desempea en la dinmica

19IDEM.

20

Op. Cit. Proexport.(2013)

Castellanos O.; Torres I., Fonseca; Montaez V.; Snchez A. (2007) .Agenda prospectiva de investigacin

y desarrollo tecnolgico Para la cadena productiva de cacao-chocolate en Colombia. pp. 122

21

INGENIATOR | REVISTA VIRTUAL DE LOS PROGRAMAS DE INGENIERA|UNIVERSIDAD DE SAN BUENAVTURA, SECCIONAL

CARTAGENA | Vol.4, N6, enero junio de 2012 | ISSN 2027-9396 (en lnea) | CARTAGENA, COLOMBIA | PP. 47 - 68

60

cacaotera la Compaa Nacional de Chocolates actualmente Inversiones Nacional de

Chocolates S.A y Casa Luker siendo la primera pionera en la produccin de chocolate de

mesa, especialmente golosinas de chocolate, bombonera y coberturas de chocolate y la

segunda ampliamente dotada con tecnologa de punta y cuya produccin se destaca el

chocolate de mesa y productos semielaborados. Ms adelante se da un informe de la

normatividad asociada a la cadena productiva del cacao chocolate y se proponen los

departamentos de Csar, Crdoba, Guajira, Magdalena y Bolvar como una de las cinco

regiones aptas para el desarrollo de cultivos de cacao los cuales se incluyen dentro de la

apuesta exportadora agropecuaria para los aos 2006-2020 (MADR., 2006) como cultivos

de largo rendimiento con alto potencial exportador.22

Como aporte fundamental para el desarrollo de la cadena se realiza un Benchmarking, en el

que se indicaron prcticas importantes que favorecen la competitividad y el desempeo de

la cadena productiva de Cacao-chocolate en otros pases productores de cacao.

De acuerdo a lo analizado en el estado del arte en investigacin bsica y aplicada del sector

cacaotero a nivel mundial en el caso de Estados Unidos y Reino Unido se presenta una

caracterstica particular de las temticas tratadas en los artculos cientficos y es la

importancia que tienen en temas como el desarrollo y mejoramiento de las caractersticas

organolpticas de los productos de chocolatera, particularmente en bebidas achocolatadas

con leche en el caso norteamericano, y en la confitera a base de chocolate en el caso

ingls23.

Grfico 7. Eslabones de la cadena productiva de cacao-chocolate en Colombia

1

2

3

4

5

6

22Ibid.,

23Ibid,

PROVEEDORES DE INSUMOS

PRODUCTORES DEL GRANO

COMERCIALIZADORES DEL GRANO

AGROINDUSTRIA DE TRANSFORMACIN

DEL CACAO

MAYORISTAS

MINORISTAS

CONSUMIDOR FINAL

p122

p 125

INGENIATOR | REVISTA VIRTUAL DE LOS PROGRAMAS DE INGENIERA|UNIVERSIDAD DE SAN BUENAVTURA, SECCIONAL

CARTAGENA | Vol.4, N6, enero junio de 2012 | ISSN 2027-9396 (en lnea) | CARTAGENA, COLOMBIA | PP. 47 - 68

61

Actualmente en Colombia la Federacin Nacional de Cacaoteros FEDECACAO,

CORPOICA y el ICA, con la colaboracin de la academia, son las entidades con mayor

conocimiento y capacidades para la construccin del desarrollo cientfico de la cadena

cacaotera. Segn el anlisis de los aspectos que inciden en la capacidad de negociacin de

la cadena de cacao-chocolate al 2015 se encuentra que la calidad de vida y el empleo se

ver directamente afectada por aspectos como la baja rentabilidad de los productores de

cacao debido a los altos costos de produccin, la tecnificacin y calidad de los procesos de

beneficiado, las fluctuaciones de los precios internacionales y nacionales del grano de

cacao y la ausencia de una comunidad acadmica, cientfica y de ingeniera que trabaje de

manera permanente en el desarrollo de la cadena productiva de igual manera la

tecnificacin y calidad de los procesos de beneficio del grano de cacao se convierten en los

aspectos de tipo no tecnolgicos y tecnolgico que influenciaran la capacidad de

negociacin en la cadena al 2015, adicionalmente se formularon dos nuevos factores:

Desarrollo y mejoramiento de variedades nativas que promuevan las caractersticas

organolpticas diferenciadoras del cacao colombiano y Desarrollo de nuevos productos a

partir de cacao orgnico.

Con base al anlisis de la situacin actual de cada uno de los eslabones definidos de la

cadena de cacao y su comparacin con referentes internacionales precursores en distintas

fases de la cadena cacao chocolate se hizo posible definir detalladamente de manera

conjunta las oportunidades y limitaciones existentes, partiendo de esto se elabor una lista

de variables claves segn indicaciones suministradas por la asesora brasilera (Antonio

Mara Gomez y Susana Valle Lima)cada una de las 38 con su correspondiente definicin y

estado actual, dichas variables son relevantes para entender la dinmica cacaotera actual

convirtindose en un recurso fundamental para la toma de acciones correctivas y de

mejoras dentro de la cadena del mismo modo para la elaboracin de propuestas factibles e

innovadoras de cambio.24

Luego de verificaciones y ajustes realizados por la consultora brasilera junto con la

convalidacin de los actores del Comit Tcnico Nacional en el mes de octubre de 2007 se

plantearon 23 Factores Crticos identificados para la cadena productiva de cacao chocolate, 14 tecnolgicos y 9 no tecnolgicos, generndose con base a estos

incertidumbres crticas de la cadena productiva de cacao chocolate25.

El anlisis del estado actual de la cadena productiva de cacao chocolate da a conocer en

el segmento de pequeos productores: baja productividad de los cultivos, limitada

implementacin de tecnologas en gestin del agronegocio, escasa utilizacin de procesos

tecnificados y mnimo control de procesos productivos, reducida apropiacin e

24

Ibid., p122

Ibid., p122

25

INGENIATOR | REVISTA VIRTUAL DE LOS PROGRAMAS DE INGENIERA|UNIVERSIDAD DE SAN BUENAVTURA, SECCIONAL

CARTAGENA | Vol.4, N6, enero junio de 2012 | ISSN 2027-9396 (en lnea) | CARTAGENA, COLOMBIA | PP. 47 - 68

62

implementacin de la norma tcnica y de herramientas e instrumentos nicos para la

verificacin de la calidad en especial para segmentos de pequeos productores y

transformadores adems de ausencia de mecanismos de trazabilidad, incipiente desarrollo

de especies resistentes, hay desaprovechamiento de nichos de mercado por la ausencia de

productos diversificados en lneas de producto relacionadas con la confitera fina, chocolate

de mesa y productos del cacao de carcter orgnico. De la misma manera se elabor un

estado apuesta para la cadena productiva de cacao chocolate en Colombia al 2015 en

donde las tendencias del sector sern impulsadas hacia el fortalecimiento de la calidad y el

carcter funcional o de valor agregado de los productos as como la ampliacin en la

investigacin que revelen las caractersticas organolpticas del cacao Colombiano todo esto

con el fin de mejorar la competitividad y ampliar el panorama comercial a nivel

internacional.

Por ltimo se establece una agenda de investigacin en la que se dise una serie de

lineamientos institucionales y organizacionales al igual que lineamientos tecnolgicos para

mejorar el desempeo y cubrir las demandas identificadas este ltimo con la propuesta de

proyectos que satisfacen particularmente las necesidades de investigacin y desarrollo

tecnolgico de los pequeos productores agrcolas y que por consiguiente impactar a los

dems segmentos de la cadena26.

2.3. EL CACAO EN BOLVAR.

Para el 2011se realiz la construccin del balance tecnolgico para la cadena productiva y

agroindustrial del cacao en Bolvar en donde se abordan aspectos de gran inters que

abarcan la dinmica cacaotera desde una visin mundial a una perspectiva nacional del

sector, describiendo el modelo de cadena, la caracterizacin del cultivo, la caracterizacin

de los productores, la caracterizacin del proceso de comercializacin y de las principales

organizaciones cacaoteras en el departamento de Bolvar. Al mismo tiempo se exponen los

resultados de los anlisis de laboratorio de la valoracin fsico qumica del grano de seis

municipios productores en Bolvar teniendo en cuenta que cada municipio se delimito en

tres zonas (zona alta, zona media y zona baja) para comparar el comportamiento de los

cultivos y la calidad de sus frutos segn los distintos niveles de altura, posteriormente se

presenta el estado del arte de la investigacin del cacao y su agroindustria en el mundo,

continuando con la caracterizacin de las capacidades de investigacin en el departamento

de Bolvar y los resultados de la identificacin de las mejores prcticas a nivel regional y

mundial, para finalmente presentar las brechas entre las herramientas, procesos,

conocimientos, habilidades y capacidades tecnolgicas utilizadas por la cadena productiva

del cacao en Bolvar frente a las mejores prcticas (Cmara de Comercio de Bogot, 2005;

citado por Castellanos et al, 2009) identificando de esta manera las oportunidades y

26

Op. Cit., Castellanos O.; Torres I., Fonseca s. ; Montaez V. ; Snchez A. (2007)

INGENIATOR | REVISTA VIRTUAL DE LOS PROGRAMAS DE INGENIERA|UNIVERSIDAD DE SAN BUENAVTURA, SECCIONAL

CARTAGENA | Vol.4, N6, enero junio de 2012 | ISSN 2027-9396 (en lnea) | CARTAGENA, COLOMBIA | PP. 47 - 68

63

limitaciones del sector a nivel mundial con el propsito de fortalecer la competitividad del

cacao bolivarense27.

A partir del balance tecnolgico para la cadena productiva y agroindustrial del cacao en

Bolvar Se propone una visin orientadora para la cadena de cacao llamada Bolvar

Diamante Cacaotero con miras a que en el 2025 la cadena productiva y agroindustrial de

cacao en Bolvar aportar notablemente a la produccin nacional de cacao, situndose

dentro de los tres primeros departamentos que contribuyen a la produccin y exportacin

nacional. Todo lo anterior mediante la puesta en marcha de cinco reas estratgicas:

Integracin actores de cacao, planificacin sector cacaotero, desarrollo tecnolgico,

innovacin en proceso y producto e incursin en nuevos mercados28.

Rivera C., en el plan de mercadeo para el cacao de los montes de Maria, realiza un anlisis

de las caractersticas, ventajas, falencias y oportunidades de la produccin de cacao a nivel

mundial, nacional, departamental y regional, posteriormente lleva a cabo un informe del

historial de ventas, costos, y utilidades de la produccin de cacao en los Montes de Mara,

menciona la posicin selectiva que tiene el grano en cuanto a su demanda tanto a nivel

nacional como internacional debido a la competencia del mismo y hace un anlisis del

mercado objetivo siendo la Compaa Nacional de cacao u Casa Luker las empresas

transformadoras de cacao de mayor demanda en Colombia. El documento tambin realiza

un anlisis DOFA del cultivo y transformacin del grano punto de partida de donde

propone los objetivos y metas para promover la integracin del Cacao de los Montes de

Mara a mercados nacionales a travsdel mejoramiento continuo de sus procesos y como

estrategia inicial de marketing territorial de la regin.29

2.3.1. Caracterizacin del cacao en Colombia

En los aos 2002, 2003 y 2004 la Federacin Nacional de Cacaoteros con recursos del

Fondo Nacional del Cacao llevo a cabo en Colombia un proyecto pionero en la

caracterizacin fsico- qumica de los materiales de cacao regionales y universales de

mayor aprovechamiento en la nacin, investigacin que inicialmente se realizo en los

departamentos de Arauca, Huila y Santander y que luego se extendi a la Montaa

Santandereana, Valles Interandinos Secos (Huila, sur del Tolima, Norte del Magdalena) Y

Bosque Hmedo Tropical (Urab, Tumaco, Catatumbo, Arauca, Meta, Magdalena medio)

evaluando las muestras del grano de cacao provenientes de frutos de materiales clonales

con buen comportamiento en las mencionadas zonas agroecolgicas con el objetivo de

27Fonseca,Arrut,

Contreras, Cantillo y Castellanos. (2011). Balance tecnolgico para la cadena productiva y agroindustrial

del cacao en Bolvar.

28Ibid., p. 20

29 Rivera C, Juan S. (2012). Plan de mercadeo para el cacao de los montes de Maria. p.10

INGENIATOR | REVISTA VIRTUAL DE LOS PROGRAMAS DE INGENIERA|UNIVERSIDAD DE SAN BUENAVTURA, SECCIONAL

CARTAGENA | Vol.4, N6, enero junio de 2012 | ISSN 2027-9396 (en lnea) | CARTAGENA, COLOMBIA | PP. 47 - 68

64

establecer cules tienen un grano con las caractersticas ms apropiadas para la

industrializacin y procesamiento30.

Segn la caracterizacin fsica del grano seco para la muestra de material clonal de la

montaa santandereana se analiz que los materiales ICS-39 e ICS-60 poseen el mejor

ndice de mazorca. Por otro lado los materiales ICS-39 e ICS-60, tuvieron un ndice de

grano superior a 2 g/grano y la mayora de materiales evaluados poseen un porcentaje de

almendra que est dentro de lo requerido por las industrias. En cuanto a la caracterizacin

qumica se obtuvo que los materiales clonales UF-613 y SCC-61, se ubican en un nivel

alto de % de grasa segn los parmetros de la industria. Para el bosque hmedo tropical en

el caso del material CCN-51, se observa que tiene el mejor contenido porcentual entre

almendra y cascarilla y es de resaltar el alto contenido presentado por el material MON-1

con el 59.11%, nivel muy satisfactorio en el % de grasa segn los parmetros industriales.

Para los Valles Interandinos Secos el material ICS-39 posee el mejor comportamiento que

favorece las exigencias de las industrias y en cuanto a la caracterizacin qumica se

determin que el material IMC-67 presento el mejor % en grasa31.

Al comparar las caractersticas fsicas de las zonas agroecolgicas se observa que los

mejores valores promedios del grano se obtuvieron en los materiales evaluados en la

montaa santandereana lo mismo que en el caso de porcentaje de grasa y Ph, mientras que

el material ICS-60 comn para las zonas present el mejor comportamiento para las tres

variables comparadas (ndice de mazorca, ndice de grano y porcentaje de almendra). Con

los anlisis anteriores se lleg a la conclusin que la Montaa Santandereana muestra los

mejores comportamientos para las caractersticas fsicas y qumicas generales y que de los

cinco materiales universales en evaluacin, el material ICS-60 obtuvo el mejor

comportamiento de las caractersticas fsicas y qumicas; y el material TSH-565, se

caracteriz por presentar un pH en el lmite inferior de los parmetros nacionales

considerados (< 5.0)32.

Chvez, Pineda y Demares[4], desarrollan un diagnstico en el que se identifica y evala el

comportamiento de la oferta y la demanda mundial del cacao y sus derivados mediante un

anlisis de la dinmica del producto y su cadena de transformacin as como la produccin

regional del grano destacando a Santander como departamento de mayor vocacin en la

produccin del cacao y Bolvar como departamento de mayor actividad cacaotera pese a no

tener extensas reas de cultivo del mismo, de igual manera se destaca a Venezuela como

pas donde Colombia registra el mayor valor de sus exportaciones de cacao y sus derivados

en especial los chocolates, consecutivamente Estados Unidos representa el segundo destino

ms importante siendo un amplio porcentaje de sus exportaciones manteca, grasa y aceite.

30Fondo

Nacional del Cacao (2004).

p

32Opcit., Fedecacao(2004).

31Ibid.,

INGENIATOR | REVISTA VIRTUAL DE LOS PROGRAMAS DE INGENIERA|UNIVERSIDAD DE SAN BUENAVTURA, SECCIONAL

CARTAGENA | Vol.4, N6, enero junio de 2012 | ISSN 2027-9396 (en lnea) | CARTAGENA, COLOMBIA | PP. 47 - 68

65

Por otro lado se expone el acuerdo de competitividad de la cadena cacao chocolates la

cual se fundamenta en tres estrategias: La produccin y transferencia de conocimientos y

tecnologas en la cadena productiva del cacao, la investigacin e innovacin a lo largo de la

cadena y la promocin y el desarrollo de mercados. Posteriormente hace un anlisis de la

dinmica de la produccin cacaotera en el departamento de Bolvar resaltando el importante

papel que desempea para tal fin la zona del Magdalena Medio, especialmente los

municipios de Cantagallo, Santa Rosa y San Pablo, cabe destacar el importante informe

que se muestra en el documento acerca de los mercados potenciales identificados por

productos derivados del cacao.33

En el ao 2009 Aranzazu, Martnez, Palencia, Coronado y Rincn[1] presentan un

consolidado en el que se exponen los resultados de tres proyectos: 1) Recoleccin,

caracterizacin morfo agronmica y molecular de materiales criollos y de alto rendimiento

2) Estudio de adaptacin de clones regionales promisorios y universales de cacao en las

zonas cacaoteras de Colombia y 3)Continuacin de la evaluacin de materiales

regionales de cacao y de algunos clones universales ya establecidos en el pas.

Presentndose este estudio con el objetivo de describir como ha sido la evolucin y manejo

que se le ha dado al material gentico en Colombia analizando el comportamiento de un

amplio nmero de materiales que sobresalen por un mayor rendimiento, calidad y

tolerancia a enfermedades especialmente la Monilia para luego a partir de los resultados

lograr mejorar e incrementar la productividad y calidad del cacao Colombiano.34

Ms recientemente en el 2012 Rivera elaboro un plan de mercadeo para el cacao de los

Montes de Mara con el objetivo de que este sea integrado y reconocido en el mercado

nacional y tenga incursin en el internacional elaborando un anlisis de las caractersticas,

ventajas, falencias y oportunidades de la produccin de cacao a nivel mundial, nacional,

departamental y regional; posteriormente se lleva a cabo un informe del historial de ventas,

costos, y utilidades de la produccin de cacao en los Montes de Mara, por otra parte se

menciona la posicin selectiva que tiene el grano en cuanto a su demanda tanto a nivel

nacional como internacional debido a la competencia del mismo y realiza un anlisis del

mercado objetivo siendo la Compaa Nacional de Chocolates y Casa Luker las empresas

transformadoras de cacao de mayor demanda en Colombia35.

A partir del plan de mercadeo para el cacao de los Montes de Mara se elabor el desarrollo

de la estrategia de marketing donde se definen las lneas de accin para proyectar la

produccin de cacao, se presentan diversas actividades para promover la cultura cacaotera,

33

Chvez Pineda, Demares. Diagnostico de mercados internacionales para productos agroindustriales potenciales en

Bolivar: el caso del cacao. Cmara de Comercio de Cartagena

34Aranzazu, Martnez, Palencia, Coronado, Rincn. (2009) Manejo del recurso gentico para incrementar la produccin y

productividad del sistema de cacao en Colombia

35Rivera J., (2012) Plan de mercadeo para el cacao de los Montes de Maria. Bolvar.

INGENIATOR | REVISTA VIRTUAL DE LOS PROGRAMAS DE INGENIERA|UNIVERSIDAD DE SAN BUENAVTURA, SECCIONAL

CARTAGENA | Vol.4, N6, enero junio de 2012 | ISSN 2027-9396 (en lnea) | CARTAGENA, COLOMBIA | PP. 47 - 68

66

se propone un plan de comunicaciones, un anlisis del mercado, anuncios y publicidad con

el fin de buscar la aceptacin, consolidacin y reconocimiento del cacao de los montes de

mara36.

3. CONCLUSIONES

La Organizacin Mundial del Cacao ICCO incluye a Colombia dentro de los 15 pases

productores reconocidos a nivel mundial por la exportacin de cacao fino o de aroma

cumpliendo el 100% de este con dicha caracterstica, lo cual representa una amplia ventaja

para ingresar a los mercados ms exigentes.

Se ha evidenciado en Colombia una creciente demanda insatisfecha de chocolate y dems

preparaciones alimenticias que debe ser suplida con la produccin de otros pases, lo que

revela una oportunidad de negocio para los productores Colombianos de este sector.

Bolvar cuenta con el respaldo del gobierno y diversas entidades que han generado

programas de apoyo para el cultivo, produccin y transformacin del cacao como lo son la

apuesta exportadora agropecuaria para los aos 2006 2020 (MADR., 2006) y el Plan

Regional de Competitividad de Cartagena y Bolvar 2008 2032.

El cultivo de cacao en Bolvar es ideal para la sustitucin de cultivos ilcitos y constituye

una alternativa para generar un arreglo agroforestal en el que se integra el cultivo de

pltano y cacao garantizando adems la seguridad alimentaria y sustento de centenares de

familias que dependen de la actividad agrcola.

Actualmente Estados Unidos se posiciona como un importante socio comercial siendo

receptor del 19,4 % de las exportaciones de cacao Colombiano y sus preparaciones.

4. RECOMENDACIONES

Implementar estmulos que favorezcan el desarrollo y fortalecimiento de las empresas

transformadoras de cacao en las ciudades de Antioquia, Valle del cauca, Bogot, Caldas y

Santander las cuales se destacan como principales competidores nacionales del cacao

transformado para exportacin.

Estimular por parte de las entidades gubernamentales, el cultivo, produccin y

transformacin de cacao en la regin de Bolvar, de acuerdo a los avances tecnolgicos que

han sido explorados en otras regiones del pas y que favorecen la sustitucin de cultivos

36Ibd.,

INGENIATOR | REVISTA VIRTUAL DE LOS PROGRAMAS DE INGENIERA|UNIVERSIDAD DE SAN BUENAVTURA, SECCIONAL

CARTAGENA | Vol.4, N6, enero junio de 2012 | ISSN 2027-9396 (en lnea) | CARTAGENA, COLOMBIA | PP. 47 - 68

67

ilcitos que se encuentran en la zona, estableciendo clones de cacao de gran productividad

y eficiencia.

Propender para que en la regin de Bolvar los cultivos de cacao viejos al igual que los

cultivos de sustitucin, sean remplazados por cultivos de tipo orgnico certificado los

cuales tienen cada vez ms demanda en pases como Estados Unidos.

Fomentar la innovacin y diversificacin en lneas productivas relacionadas con la

confitera fina, chocolate de mesa y productos del cacao de carcter orgnico.

Fortalecer en el segmento de pequeos productores la utilizacin de procesos tecnificados,

control de procesos productivos y el control de malezas.

Formar y capacitar un panel de evaluacin sensorial multirracial integrado por personas de

ciudadana Estadounidense, Venezolana y Ecuatoriana residentes en Colombia para

conocer los gustos, preferencias y cultura gastronmica en cuanto al consumo de cacao con

el propsito de lograr con lo anterior ampliar y diversificar la oferta exportadora mediante

productos que aadan innovacin en su formulacin, diseo o presentacin y que satisfagan

las necesidades de estas poblaciones.

REFERENCIAS

Aranzazu, Martnez, Palencia, Coronado, Rincn. (2009) Manejo del recurso gentico para

incrementar la produccin y productividad del sistema de cacao en Colombia

Castellanos O., Torres I., Fonseca s., Montaez V., Snchez A. (2007) Agenda

prospectiva de investigacin y desarrollo tecnolgico para la cadena productiva de cacaochocolate en Colombia.

Castellanos O., Fquene A., Fonseca S., Ramrez D., Giraldo E., Valencia M. (2011).

Estudio de la cadena productiva de cacao en el Ariari. Ministerio de comercio, Industria y

Turismo, Unin Europea, Proyecto de Desarrollo Local y Comercio en Colombia

DELCO / UNAL

Chvez, Pineda, Demares. (2007) Diagnostico de mercados internacionales para productos

agroindustriales potenciales en Bolivar: el caso del cacao Cmara de Comercio de

Cartagena

Doussou Traor., (2009). Cocoa and Coffee Value Chains in West and Central Africa:

Constraints and Options for Revenue-Raising Diversification

Food and Agriculture

Organization of the United Nations.

INGENIATOR | REVISTA VIRTUAL DE LOS PROGRAMAS DE INGENIERA|UNIVERSIDAD DE SAN BUENAVTURA, SECCIONAL

CARTAGENA | Vol.4, N6, enero junio de 2012 | ISSN 2027-9396 (en lnea) | CARTAGENA, COLOMBIA | PP. 47 - 68

68

FAO. (2010). La cadena de valor del cacao en el Ecuador: diagnostico actual. Guayaquil.

http://www.fao.org/fileadmin/templates/olq/documents/Ecuador/ppp/taller%20nacional%20

ecuador/2DiagnosticoCadenaCacaoSergioPino.pdf

FAO. (2010). Perspectivas a plazo medio de los productos bsicos agrcolas

Tomado de http://www.fao.org/docrep/007/y5143s/y5143s0w.htm.

Fondo Nacional del Cacao (2004). El beneficio y caractersticas fsico qumicas del cacao

(Theobroma cacao l.) Federacin Nacional de cacaoteros.

Fonseca S., Arrut L., Contreras C., Cantillo Z. y Castellanos O. (2011). Balance

tecnolgico para la cadena productiva y agroindustrial del cacao en Bolvar.

UNCTAD., Informacin de mercado sobre productos bsicos. Organizacin internacional

de

Cacao,

(Internacional

Cocoa

Organization

ICCO).

Tomado

de

http://www.unctad.org/infocomm/espagnol/cacao/descripc.htm

Rivera J., (2012) Plan de mercadeo para el cacao de los Montes de Maria. Bolvar.

INGENIATOR | REVISTA VIRTUAL DE LOS PROGRAMAS DE INGENIERA|UNIVERSIDAD DE SAN BUENAVTURA, SECCIONAL

CARTAGENA | Vol.4, N6, enero junio de 2012 | ISSN 2027-9396 (en lnea) | CARTAGENA, COLOMBIA | PP. 47 - 68

You might also like

- Hoja de Vida JeisonDocument15 pagesHoja de Vida JeisondanielaNo ratings yet

- DecisionesDocument13 pagesDecisionesdanielaNo ratings yet

- Relaciones Monetarias InternacionalesDocument35 pagesRelaciones Monetarias InternacionalesGregory Salazar67% (6)

- CA-IVA Impuesto Al Consumo V 06-06-2013 PDFDocument125 pagesCA-IVA Impuesto Al Consumo V 06-06-2013 PDFdanielaNo ratings yet

- Movilidad SocialDocument9 pagesMovilidad SocialdanielaNo ratings yet

- Proceso AvicolaDocument18 pagesProceso AvicoladanielaNo ratings yet

- El Intelectualismo Es Una Corriente Epistemológica Que Sostiene Que La Base Del Conocimiento La Forman Conjuntamente La Experiencia y El PensamientoDocument4 pagesEl Intelectualismo Es Una Corriente Epistemológica Que Sostiene Que La Base Del Conocimiento La Forman Conjuntamente La Experiencia y El PensamientodanielaNo ratings yet

- Globalizacion EcnomicaDocument5 pagesGlobalizacion EcnomicadanielaNo ratings yet

- Relaciones Monetarias InternacionalesDocument35 pagesRelaciones Monetarias InternacionalesGregory Salazar67% (6)

- No Son Empleados, Son PersonasDocument2 pagesNo Son Empleados, Son PersonasdanielaNo ratings yet

- No Son Empleados, Son PersonasDocument2 pagesNo Son Empleados, Son PersonasdanielaNo ratings yet

- Cocina PeruanaDocument7 pagesCocina PeruanadanielaNo ratings yet

- Diagrama de Control para AtributosDocument23 pagesDiagrama de Control para AtributosGilmarys MartinezNo ratings yet

- Manual Operacion Filtro CeramicoDocument16 pagesManual Operacion Filtro CeramicoJonny Luciano FernandezNo ratings yet

- Análisis FODADocument7 pagesAnálisis FODAJudingInternacional0% (1)

- Cartelera Del 27 de Octubre de 2022Document45 pagesCartelera Del 27 de Octubre de 2022Juan Esteban Martinez LunaNo ratings yet

- Wallada bint al-Mustakfi, poetisa andalusí libre e independienteDocument12 pagesWallada bint al-Mustakfi, poetisa andalusí libre e independienteNerea Sánchez OrtizNo ratings yet

- HOMÓNIMOSDocument3 pagesHOMÓNIMOSJack Brothers100% (1)

- Ejemplo - Perfil Del CargoDocument5 pagesEjemplo - Perfil Del CargoTatiana Lievano GonzalezNo ratings yet

- Alta Frecuencia LauraDocument2 pagesAlta Frecuencia LauraKaren RoperoNo ratings yet

- Normas LingüísticasDocument11 pagesNormas LingüísticasenmaNo ratings yet

- Modelos de Atención Hacia Las Dificultades de AprendizajeDocument6 pagesModelos de Atención Hacia Las Dificultades de AprendizajeDenys Soto100% (1)

- ACFrOgCK 3kJSRds4AHj-XLyfeEuSTA5-UTNtL4hlqB2DgpSMz5tbrPKTvyQsKUi3ncBtl4dswnY5ikUyEujXztg WSGG-Q Ss02 Aaj4M183c3 FfUSKu1FEA2qdFADocument7 pagesACFrOgCK 3kJSRds4AHj-XLyfeEuSTA5-UTNtL4hlqB2DgpSMz5tbrPKTvyQsKUi3ncBtl4dswnY5ikUyEujXztg WSGG-Q Ss02 Aaj4M183c3 FfUSKu1FEA2qdFAJuan Sebastian Lobato NavarreteNo ratings yet

- BROCHURE - J&F 2023 Junio00Document7 pagesBROCHURE - J&F 2023 Junio00Freddy SitoNo ratings yet

- Entrada en Calor Educacion FisicaDocument2 pagesEntrada en Calor Educacion FisicaLucas ErbenNo ratings yet

- Clase 1 - Lunes - Construcciones RuralesDocument74 pagesClase 1 - Lunes - Construcciones RuralesRocio BenítezNo ratings yet

- Teoría, género y ciencia ficciónDocument17 pagesTeoría, género y ciencia ficciónMorganitaSurrealismeNo ratings yet

- Diferencia de Trastornos DSM-VDocument3 pagesDiferencia de Trastornos DSM-VMercedes Limanta RamosNo ratings yet

- Materiales Petreos NaturalesDocument7 pagesMateriales Petreos NaturalesBismarck Duarte CentenoNo ratings yet

- Clasificacion y Cartografia de SuelosDocument10 pagesClasificacion y Cartografia de SuelosMileidy VargasNo ratings yet

- Formato Comparacion NIC 36-PYMESDocument18 pagesFormato Comparacion NIC 36-PYMESJorgeEliecerQuirogaSánchezNo ratings yet

- Universidad Del Azuay: Facultad de Diseño, Arquitectura Y ArteDocument112 pagesUniversidad Del Azuay: Facultad de Diseño, Arquitectura Y ArteAlejandro O. Cárdenas GarcíaNo ratings yet

- Actividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - COSTOS Y PRESUPUESTOS - (GRUPO B13)Document7 pagesActividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - COSTOS Y PRESUPUESTOS - (GRUPO B13)Steven MarinNo ratings yet

- NTP 400.034 Andamios-MinDocument68 pagesNTP 400.034 Andamios-MinJean Pierre Castañeda Obregon100% (1)

- Psicopatología - Semiología Clínica de La MenteDocument16 pagesPsicopatología - Semiología Clínica de La MenteCaro Ruiz100% (1)

- PDFDocument47 pagesPDFLizbeth Alexandra Céspedes GarcíaNo ratings yet

- SESIÓN N°013 TUTORIA Nos Escuchamos para Entendernos Mejor.Document4 pagesSESIÓN N°013 TUTORIA Nos Escuchamos para Entendernos Mejor.ricardo100% (2)

- QueratometriaDocument2 pagesQueratometriaEstrellita Hinostroza0% (1)

- Formación de Cristales de Azúcar en El Proceso de Licores EscarchadosDocument2 pagesFormación de Cristales de Azúcar en El Proceso de Licores EscarchadosMartin TowersNo ratings yet

- Sempei U3 Elementos Gestion DirectivaDocument20 pagesSempei U3 Elementos Gestion DirectivamelvaNo ratings yet

- Alejandra Gurrola - EVALUACIÓN1Document4 pagesAlejandra Gurrola - EVALUACIÓN1alejandra gurrolaNo ratings yet

- Diarrea Aguda: Causas, Síntomas y TratamientoDocument3 pagesDiarrea Aguda: Causas, Síntomas y TratamientoCaro Guevara0% (1)