You might also like

- Clase - Sesion - 1 - Evolucion - de - La - Auditoria 15-03-21Document13 pagesClase - Sesion - 1 - Evolucion - de - La - Auditoria 15-03-21Jorge VillarrealNo ratings yet

- Exposicion Auditoria de GestionDocument4 pagesExposicion Auditoria de GestionEdiita Lengua BallestasNo ratings yet

- Antecedentes de La AuditoriaDocument17 pagesAntecedentes de La AuditorialudedwinNo ratings yet

- Marco Teorico y Conceptual de La Auditoria de GestiónDocument11 pagesMarco Teorico y Conceptual de La Auditoria de GestiónClaudia Antonio MirandaNo ratings yet

- Antecedentes Historicos de La AuditoriaDocument7 pagesAntecedentes Historicos de La AuditoriaJackelyn RamirezNo ratings yet

- Fundamentos Básicos de AuditoríaDocument8 pagesFundamentos Básicos de Auditoríavero1804No ratings yet

- Fundamentos Básicos de AuditoríaDocument8 pagesFundamentos Básicos de Auditoríavero1804100% (1)

- Nuevo Documento de Microsoft WordDocument17 pagesNuevo Documento de Microsoft WordAngelica EliasNo ratings yet

- ExposicionDocument30 pagesExposicionkarenNo ratings yet

- 1era Investigacion Auditoria InformaticaDocument9 pages1era Investigacion Auditoria InformaticaDanny BlogNo ratings yet

- Unidad IDocument11 pagesUnidad Iyennire lugoNo ratings yet

- Auditoría: definición, clasificación e importanciaDocument7 pagesAuditoría: definición, clasificación e importanciaMayela DidenotNo ratings yet

- Texto Auditori de GestiónDocument61 pagesTexto Auditori de GestiónXimNo ratings yet

- Auditoria Administrativa-A1Document9 pagesAuditoria Administrativa-A1Anna RiveraNo ratings yet

- Trabajo Grupal de Auditoria y Sus FuncionesDocument9 pagesTrabajo Grupal de Auditoria y Sus FuncionesDrayanNo ratings yet

- Principios Éticos, Básicos de Auditoria, Organización y Funciones de Los AuditoresDocument6 pagesPrincipios Éticos, Básicos de Auditoria, Organización y Funciones de Los AuditoresAnonymous bgF1NH4ceNo ratings yet

- Auditoria de GestionDocument11 pagesAuditoria de GestionJhoni Castro RurushNo ratings yet

- Unidad IDocument11 pagesUnidad Iyennire lugoNo ratings yet

- Preguntas para El Caso MTVDocument29 pagesPreguntas para El Caso MTVCarlos Adrián Merchán AnchundiaNo ratings yet

- 44TI Auditoria de Cuentas Por CobrarDocument61 pages44TI Auditoria de Cuentas Por CobrarDonateloNo ratings yet

- Clase Sesion 1 Evolucion de La Auditoria IntegralDocument35 pagesClase Sesion 1 Evolucion de La Auditoria IntegralKaterinzita CrNo ratings yet

- Auditoria Unid. 1Document7 pagesAuditoria Unid. 1Andrea CarrielNo ratings yet

- Clasificacion de Auditoria de Tecnicas de Investigacion CorreccionDocument66 pagesClasificacion de Auditoria de Tecnicas de Investigacion CorreccionDANIEL ESTUARDO SALGUERO GARZANo ratings yet

- Tema 2Document7 pagesTema 2Jerson Ariel Cevallos CedenoNo ratings yet

- Auditoria IDocument10 pagesAuditoria IMavi CashNo ratings yet

- Auditoria de InventariosDocument29 pagesAuditoria de InventariosFreddy SepulvedaNo ratings yet

- Auditoria de InventariosDocument30 pagesAuditoria de InventariosElsy Yadira Urrego ForeroNo ratings yet

- Clase Sesion 1 Evolucion de La Auditoria IntegralDocument35 pagesClase Sesion 1 Evolucion de La Auditoria IntegralAbel Ecg0% (1)

- La evolución de la auditoría y su importancia para la mejora continuaDocument11 pagesLa evolución de la auditoría y su importancia para la mejora continuaFederico MontenegroNo ratings yet

- Auditoria de Estados Financieros I PDFDocument69 pagesAuditoria de Estados Financieros I PDFamfg16No ratings yet

- Articulo de La AuditoriaDocument7 pagesArticulo de La Auditoriajose cardenasNo ratings yet

- Nava Emily Actividad3Document19 pagesNava Emily Actividad3León De LeonNo ratings yet

- Auditoría General ConceptosDocument46 pagesAuditoría General Conceptosjose angel guerra brangoNo ratings yet

- Actividad 1 Ensayo Jose Guadalupe Zarate MendezDocument5 pagesActividad 1 Ensayo Jose Guadalupe Zarate Mendezjose zarateNo ratings yet

- Análisis de La Unidad 1 Fundamentos de AuditoríaDocument6 pagesAnálisis de La Unidad 1 Fundamentos de AuditoríaGema Gabriela Zambrano CevallosNo ratings yet

- Auditoria y Aseguramiento de La InformaciónDocument13 pagesAuditoria y Aseguramiento de La InformaciónNancy Milena Rueda LeonNo ratings yet

- Actividad I - Tipos de AuditoriaDocument7 pagesActividad I - Tipos de AuditoriaCarmen DiazNo ratings yet

- Informe de Pasantias Final Carolina BecerraDocument47 pagesInforme de Pasantias Final Carolina BecerraArllett GuerreroNo ratings yet

- 6 2 2 2Document41 pages6 2 2 2Amparito Peña Cano100% (3)

- Auditoria Charlie ReparacionDocument7 pagesAuditoria Charlie ReparacionJohnNo ratings yet

- La clasificación y principios de la auditoríaDocument9 pagesLa clasificación y principios de la auditoríaJenifer VizñayNo ratings yet

- Fases de La AuditoriaDocument10 pagesFases de La AuditoriaGabo ColliNo ratings yet

- Tarea 1 PDFDocument6 pagesTarea 1 PDFzoralis vidalNo ratings yet

- Bimestral 1 AuditoriaDocument6 pagesBimestral 1 AuditoriaFroilan S. MendicutiNo ratings yet

- Aida de MorenoDocument6 pagesAida de MorenoCristian Moreno RoldanNo ratings yet

- AguilarPérez NayelidelRosario FichasDocument6 pagesAguilarPérez NayelidelRosario FichasNayeli AguilarNo ratings yet

- AuditoriaDocument11 pagesAuditoriaCarlos GimenezNo ratings yet

- Auditoria Operativa y de Servicio PDFDocument7 pagesAuditoria Operativa y de Servicio PDFIsaias Fernandez AvilaNo ratings yet

- Grupo 3, Laboratorio 1Document13 pagesGrupo 3, Laboratorio 1Alfredo Enrique Vanegas JuarezNo ratings yet

- GENERALIDADESDocument6 pagesGENERALIDADESJosselyn Milena Orellana ReyesNo ratings yet

- Auditoría BásicaDocument9 pagesAuditoría Básicamaria de los angeles perez guerraNo ratings yet

- Materia: AuditoriaDocument4 pagesMateria: AuditoriaALINA MARINES VAZQUEZ PASCACIONo ratings yet

- Historia de La AuditoríaDocument8 pagesHistoria de La AuditoríaAngel SantiagoNo ratings yet

- 657.45 L864m Capitulo IIDocument56 pages657.45 L864m Capitulo IIedgard1621No ratings yet

- Aud ADM 2,3,4,6Document22 pagesAud ADM 2,3,4,6Mariana AlvarezNo ratings yet

- Entregable 1Document6 pagesEntregable 1Angel SanNo ratings yet

- MonografíaDocument35 pagesMonografíaAntony AnguloNo ratings yet

- Una mirada práctica de la auditoríaFrom EverandUna mirada práctica de la auditoríaRating: 5 out of 5 stars5/5 (1)

- Auditoría Interna: Perspectivas de vanguardiaFrom EverandAuditoría Interna: Perspectivas de vanguardiaRating: 3.5 out of 5 stars3.5/5 (3)

- Formato Informe TalleresDocument1 pageFormato Informe TalleresLu Barroso100% (1)

- Covid 19 Salud Mental VenezuelaDocument7 pagesCovid 19 Salud Mental VenezuelaJeshuanna DelgadoNo ratings yet

- 1 PBDocument9 pages1 PBAndrés L. AgudeloNo ratings yet

- Que Es Un ProtocoloDocument15 pagesQue Es Un ProtocoloKhristian RiversNo ratings yet

- Test de Personalidad 2Document8 pagesTest de Personalidad 2Yanez Zeçarito90% (21)

- Metodo HarvardDocument2 pagesMetodo HarvardLu BarrosoNo ratings yet

- Model Hoja de Vida PDFDocument3 pagesModel Hoja de Vida PDFLu BarrosoNo ratings yet

- TeleasistenciaDocument1 pageTeleasistenciaDaVid AndResNo ratings yet

- Lineamientos Operativos Salud Mental Covid - 19Document18 pagesLineamientos Operativos Salud Mental Covid - 19Karina EgasNo ratings yet

- Directrices para la preparación en SMAPSDocument76 pagesDirectrices para la preparación en SMAPSGual Ternoz BNo ratings yet

- Test BaronDocument16 pagesTest Baronvpizarro_2380% (40)

- Test de PersonalidadDocument9 pagesTest de PersonalidadMonica Gualancañay Anzoátegui91% (11)

- Analisis Filmográfico - Paralelo 70Document2 pagesAnalisis Filmográfico - Paralelo 70Lu BarrosoNo ratings yet

- TESISDocument217 pagesTESISLu BarrosoNo ratings yet

- Certificate of CompletionDocument1 pageCertificate of CompletionLu BarrosoNo ratings yet

- Sellos de AviacionDocument2 pagesSellos de AviacionLu BarrosoNo ratings yet

- TESISDocument217 pagesTESISLu BarrosoNo ratings yet

- Test de PersonalidadDocument9 pagesTest de PersonalidadMonica Gualancañay Anzoátegui91% (11)

- DAT1Document2 pagesDAT1Lu BarrosoNo ratings yet

- Autoridades y Dig Pastaza 2016.Document24 pagesAutoridades y Dig Pastaza 2016.Lu BarrosoNo ratings yet

- Diagnóstico Del Vehículo y Maquinaria de La InstituciónDocument1 pageDiagnóstico Del Vehículo y Maquinaria de La InstituciónLu BarrosoNo ratings yet

- Tradi ArteDocument1 pageTradi ArteLu BarrosoNo ratings yet

- GabyDocument323 pagesGabyLu BarrosoNo ratings yet

- Tradi ArteDocument11 pagesTradi ArteLu BarrosoNo ratings yet

- 5Document2 pages5Lu BarrosoNo ratings yet

- Proyecto de Vida DAISYterminadaDocument5 pagesProyecto de Vida DAISYterminadaLu BarrosoNo ratings yet

- Arch Ivo Viewer 163566854416080982Document2 pagesArch Ivo Viewer 163566854416080982Lu BarrosoNo ratings yet

- ActaDocument42 pagesActaLu BarrosoNo ratings yet

- Robin DunbarDocument6 pagesRobin DunbarLu BarrosoNo ratings yet

- Tur Evolucion y AdaptacionDocument21 pagesTur Evolucion y AdaptacionLu BarrosoNo ratings yet

- Cash FlowDocument15 pagesCash FlowEvelin CiriacoNo ratings yet

- Presentación Sobre Estatización Deuda PrivadaDocument47 pagesPresentación Sobre Estatización Deuda PrivadaEl DestapeNo ratings yet

- Tarea 1 SIGA ModificarDocument22 pagesTarea 1 SIGA ModificarisabelNo ratings yet

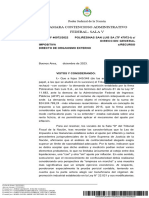

- Jurisprudencia 2023 - Fallo Poliresinas San Luis S.A. Ganancias - AxIDocument10 pagesJurisprudencia 2023 - Fallo Poliresinas San Luis S.A. Ganancias - AxIEstudio Alvarezg AsociadosNo ratings yet

- Directiva #07 Liq - Oficio OkDocument22 pagesDirectiva #07 Liq - Oficio Okmayra ccaccyaNo ratings yet

- Taller Ciclo Contable 1Document51 pagesTaller Ciclo Contable 1Paula Andrea Díaz BaezNo ratings yet

- Desarrollo Practica Empresa, SRLDocument51 pagesDesarrollo Practica Empresa, SRLIssa RiveraNo ratings yet

- Auditoria HoyDocument37 pagesAuditoria HoyMirian ChinoNo ratings yet

- Plan Contable General EmpresarialDocument10 pagesPlan Contable General EmpresarialKatherine Rojas ValenciaNo ratings yet

- MANUAL - ASPEL COI - AvanceDocument15 pagesMANUAL - ASPEL COI - AvanceAlexis CtmNo ratings yet

- Reglamento de Comprobantes de Venta, Retención y Documentos Complementarios PDFDocument38 pagesReglamento de Comprobantes de Venta, Retención y Documentos Complementarios PDFkevin moinaNo ratings yet

- 2301 Deuda PúblicaaDocument6 pages2301 Deuda PúblicaaFelipe Gonzales Chamay100% (1)

- Ejercicio AltmanDocument8 pagesEjercicio AltmanCLAUDIA PATRICIA MERCADO MELENDEZNo ratings yet

- Áreas funcionales clave de una empresaDocument1 pageÁreas funcionales clave de una empresaYulianaYTNo ratings yet

- Unidad 4 COSTOSDocument3 pagesUnidad 4 COSTOSNirvana HernandezNo ratings yet

- Guia Programatica Contabilidad CUNORDocument5 pagesGuia Programatica Contabilidad CUNOROjvct FenixNo ratings yet

- Folleto en InglesDocument9 pagesFolleto en InglesErik QbNo ratings yet

- SISTEMA CONTABLE UNIDAD V Actividad COP 801-dDocument3 pagesSISTEMA CONTABLE UNIDAD V Actividad COP 801-dAbraham Alejandro RiveroNo ratings yet

- Examen Final Estructura ContableDocument5 pagesExamen Final Estructura ContableWENDY PAOLA HERRERA VALDÉSNo ratings yet

- Procedimientos Contables y No ContablesDocument3 pagesProcedimientos Contables y No ContablesemmaNo ratings yet

- Guia 2 Analisis Financiero 1. Tema Estados FinancierosDocument10 pagesGuia 2 Analisis Financiero 1. Tema Estados FinancierosGerman Stiwar Camperos PinedaNo ratings yet

- Tienda S&S ciclo contableDocument3 pagesTienda S&S ciclo contableElisa AruquipaNo ratings yet

- Unidad 6Document19 pagesUnidad 6Laura OrtegaNo ratings yet

- 4 Plan Contable EmpresarialDocument63 pages4 Plan Contable EmpresarialEmerson Vicharra HidalgoNo ratings yet

- Certificaion Contable Grandes EmpresasDocument5 pagesCertificaion Contable Grandes EmpresasMenorton SANo ratings yet

- Auditoria Financiera IIDocument18 pagesAuditoria Financiera IIDayly Tu AmigaNo ratings yet

- Informe auditoría COOMINOBRASDocument37 pagesInforme auditoría COOMINOBRASMonabel LadinoNo ratings yet

- Registro contable IEPS UAC CampecheDocument8 pagesRegistro contable IEPS UAC CampecheDavid I Polanco MenaNo ratings yet

- Gestión de Proyectos y Obras de ConstrucciónDocument69 pagesGestión de Proyectos y Obras de ConstrucciónJesus VillaltaNo ratings yet

- Examen Diagnostico ContabilidaaDocument2 pagesExamen Diagnostico ContabilidaaDenice Zetina DíazNo ratings yet