You might also like

- Modelo de ModulosDocument3 pagesModelo de ModulosJorge Cadillo QuitoNo ratings yet

- Directiva Contratos Docente 2016Document48 pagesDirectiva Contratos Docente 2016Yonny YapurasiNo ratings yet

- Técnicas y procedimientos de auditoríaDocument6 pagesTécnicas y procedimientos de auditoríaJorge Cadillo Quito100% (2)

- Nif y Nic IfDocument21 pagesNif y Nic IfJorge Cadillo QuitoNo ratings yet

- Resolución Ministerial 556 - 2014 - MINEDU - Aprueban Norma Técnica Orientaciones Año Escolar 2015Document1 pageResolución Ministerial 556 - 2014 - MINEDU - Aprueban Norma Técnica Orientaciones Año Escolar 2015Teresa Clotilde Ojeda SánchezNo ratings yet

- Res - Soc VII C Cadillo Quito JorgeDocument4 pagesRes - Soc VII C Cadillo Quito JorgeJorge Cadillo QuitoNo ratings yet

- Oxigenoterapia Monografia 3Document11 pagesOxigenoterapia Monografia 3Jorge Cadillo Quito100% (3)

- MonografiaDocument41 pagesMonografiaJorge Cadillo QuitoNo ratings yet

- La Compensacion Por Tiempo de Servicios: Base LegalDocument8 pagesLa Compensacion Por Tiempo de Servicios: Base LegalJorge Cadillo QuitoNo ratings yet

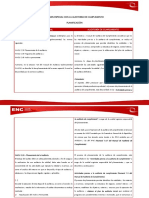

- Planeamiento Auditoría Cumplimiento 40Document11 pagesPlaneamiento Auditoría Cumplimiento 40arteNo ratings yet

- Informes de Auditoría para Bancos y Otras Entidades Financieras (NISR 4400)Document38 pagesInformes de Auditoría para Bancos y Otras Entidades Financieras (NISR 4400)Roberto Javier Reina MedranoNo ratings yet

- La Auditoria FinancieraDocument4 pagesLa Auditoria FinancieramiriamNo ratings yet

- Cedulas de Auditoría - PresentaciónDocument14 pagesCedulas de Auditoría - PresentaciónjohannaNo ratings yet

- Last M. D y J UphecDocument68 pagesLast M. D y J UphecSony CNo ratings yet

- Diapositiva Papeles de TrabajoDocument16 pagesDiapositiva Papeles de TrabajoLixi BarrigaNo ratings yet

- Boletin 6130 Pagos AnticipadosDocument6 pagesBoletin 6130 Pagos AnticipadosGera GarciaNo ratings yet

- Papeles de Trabajo para La Auditoría de Sistemas ComputacionalesDocument27 pagesPapeles de Trabajo para La Auditoría de Sistemas ComputacionalesPatri231996No ratings yet

- Bases Legales de La Auditoría Administrativa en VenezuelaDocument14 pagesBases Legales de La Auditoría Administrativa en VenezuelaRodolfo PerezNo ratings yet

- Pis FinalDocument163 pagesPis FinalNelson NuñezNo ratings yet

- Normas de AtestaciónDocument7 pagesNormas de AtestaciónMelina Aída Shuan DueñasNo ratings yet

- PROPUESTADocument6 pagesPROPUESTAALEXANDER SANCHEZ LINARESNo ratings yet

- 1.manual de Políticas y Procedimientos de Control de Calidad (Autoguardado)Document16 pages1.manual de Políticas y Procedimientos de Control de Calidad (Autoguardado)Bryan AyalaNo ratings yet

- Tipos de auditoria y su relación con la informáticaDocument24 pagesTipos de auditoria y su relación con la informáticaKathleen Bazurto0% (1)

- Resumen de Todos Los TemasDocument18 pagesResumen de Todos Los TemasanaNo ratings yet

- Falló La AuditoriaDocument3 pagesFalló La AuditoriamaelesoNo ratings yet

- Norma ISO 19011Document8 pagesNorma ISO 19011Les Champs De Olet0% (1)

- 3 Tipos de Auditoría A Ejecutar en La Empresa en La Cual LaboraDocument3 pages3 Tipos de Auditoría A Ejecutar en La Empresa en La Cual LaboraJade Lennis100% (1)

- Codigo de Etica de La Contraloria GEneral Del EstadoDocument11 pagesCodigo de Etica de La Contraloria GEneral Del EstadoKary Belén BarahonaNo ratings yet

- ACTIVIDAD 3 Taller-Realizacion-de-La-Auditoria-InternaDocument8 pagesACTIVIDAD 3 Taller-Realizacion-de-La-Auditoria-InternaJORGENo ratings yet

- Principios de Auditoría AdministrativaDocument6 pagesPrincipios de Auditoría AdministrativaSirmarai MaldonadoNo ratings yet

- Auditoria 1 PDF CeDocument386 pagesAuditoria 1 PDF CeGodoy Montaño Maria IsabelNo ratings yet

- Lista de VerificaciónDocument3 pagesLista de VerificaciónGinna Paola BonillaNo ratings yet

- Olacefs Mod6 SPDocument26 pagesOlacefs Mod6 SPkleber titoNo ratings yet

- Trabajo de Graduacion Grupo E49Document209 pagesTrabajo de Graduacion Grupo E49RaoulHernndezBonllaNo ratings yet

- Resumen Nia 320Document2 pagesResumen Nia 320Ле́нин Те́е́идоNo ratings yet

- Perfil PuestosDocument27 pagesPerfil Puestosronald guerra olivaresNo ratings yet

- Auditoria AdministrativaDocument29 pagesAuditoria Administrativatupadrio tmNo ratings yet

- HHHHHHHHHHHHHDocument79 pagesHHHHHHHHHHHHHKatherine AguirreNo ratings yet

- SUGEF 14-09 (v10 Octubre 2012)Document27 pagesSUGEF 14-09 (v10 Octubre 2012)Gerson MeléndezNo ratings yet