You might also like

- 23 - Eidico - SA - (TFN - Sala - A - Del - 26-5-2014)Document12 pages23 - Eidico - SA - (TFN - Sala - A - Del - 26-5-2014)Xavier SmithNo ratings yet

- Blanqueo de Claves PIN y PILDocument2 pagesBlanqueo de Claves PIN y PILXavier SmithNo ratings yet

- Acutran 1Document2 pagesAcutran 1Xavier SmithNo ratings yet

- AcuerdoDocument67 pagesAcuerdoXavier SmithNo ratings yet

- La Valiuacion de Las SociedadesDocument16 pagesLa Valiuacion de Las SociedadesXavier SmithNo ratings yet

- 23 - Eidico - SA - (TFN - Sala - A - Del - 26-5-2014)Document12 pages23 - Eidico - SA - (TFN - Sala - A - Del - 26-5-2014)Xavier SmithNo ratings yet

- Vademecum TributarioDocument42 pagesVademecum TributarioAlberto GutierrezNo ratings yet

- Sustitucion de Patrocinio1Document4 pagesSustitucion de Patrocinio1Xavier SmithNo ratings yet

- Testnio ContesDocument8 pagesTestnio ContesXavier SmithNo ratings yet

- TP Curso A Distancia Velarde MiguelDocument10 pagesTP Curso A Distancia Velarde MiguelXavier SmithNo ratings yet

- Principio de La Realidad Econc3b3micaDocument3 pagesPrincipio de La Realidad Econc3b3micaClaudia Natalia PortmanNo ratings yet

- Ley 24417 ViolenciaDocument2 pagesLey 24417 ViolenciaXavier SmithNo ratings yet

- EFI 2014 - Tributario - Proc - Tributario - FALLO CAMARA PsergaDocument6 pagesEFI 2014 - Tributario - Proc - Tributario - FALLO CAMARA PsergaXavier SmithNo ratings yet

- EFI 2014 - Tributario - Proc - Tributario - Fallo de Corte Bildown SA CDocument5 pagesEFI 2014 - Tributario - Proc - Tributario - Fallo de Corte Bildown SA CXavier SmithNo ratings yet

- Ejercicio de Los Derechos Societarios...Document4 pagesEjercicio de Los Derechos Societarios...Xavier SmithNo ratings yet

- Tabla Indice 2012Document31 pagesTabla Indice 2012Xavier SmithNo ratings yet

- Tarifas MediacionDocument1 pageTarifas MediacionXavier SmithNo ratings yet

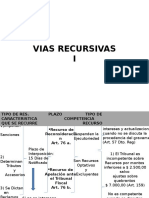

- 18 Procedimiento Fiscal Vias RecursivasDocument17 pages18 Procedimiento Fiscal Vias RecursivasXavier SmithNo ratings yet

- EFI 2014 - Tributario - Proc - Tributario - Fallo de Corte Bildown SA CDocument5 pagesEFI 2014 - Tributario - Proc - Tributario - Fallo de Corte Bildown SA CXavier SmithNo ratings yet

- Tabla Actos Por Codigo 2016Document5 pagesTabla Actos Por Codigo 2016Xavier SmithNo ratings yet

- Ley Violencia GeneroDocument13 pagesLey Violencia GeneroXavier SmithNo ratings yet

- Reclamos Ante La Justicia Laboral Por La Devolución de Impuesto A Las Ganancias RDocument14 pagesReclamos Ante La Justicia Laboral Por La Devolución de Impuesto A Las Ganancias RXavier SmithNo ratings yet

- Incorporación de Los Herederos y Del Socio Fallecido - Favier Dubois & SpagnoloDocument12 pagesIncorporación de Los Herederos y Del Socio Fallecido - Favier Dubois & SpagnoloXavier SmithNo ratings yet

- Clausula Mariano OcampoDocument1 pageClausula Mariano OcampoXavier SmithNo ratings yet

- D030 Taller de Pract - ContractualDocument4 pagesD030 Taller de Pract - ContractualXavier SmithNo ratings yet

- El Impuesto de SellosDocument6 pagesEl Impuesto de SellosXavier SmithNo ratings yet

- AFIP - Administración Federal de Ingresos PúblicosDocument2 pagesAFIP - Administración Federal de Ingresos PúblicosXavier SmithNo ratings yet

- Redaccion de Un TextoDocument4 pagesRedaccion de Un TextoRolando SánchezNo ratings yet

- Ética A Eudemo, AristótelesDocument4 pagesÉtica A Eudemo, Aristótelesmr_wops50% (2)

- Poder de DivorcioDocument3 pagesPoder de DivorcioCarlos Alberto Bustos TorresNo ratings yet

- s11 LA MUJER EN LAS LEYENDAS DE BÉCQUERDocument3 pagess11 LA MUJER EN LAS LEYENDAS DE BÉCQUERAranda DianaNo ratings yet

- Segundo Bloque-Teorico - Virtual/comunicación y Sociedad - (Grupo B01)Document4 pagesSegundo Bloque-Teorico - Virtual/comunicación y Sociedad - (Grupo B01)Carlos David Bermudez LopezNo ratings yet

- Amnistía InternacionalDocument1 pageAmnistía Internacionalholligs100% (1)

- Comportamiento Organizacional, Teoría de Sistemas Socio-Técnicos y Calidad de Vida Laboral - La ExDocument15 pagesComportamiento Organizacional, Teoría de Sistemas Socio-Técnicos y Calidad de Vida Laboral - La ExCesarNo ratings yet

- PRO-SGI-PR Identifiación Peligros Valoración Riesgos RV 02Document18 pagesPRO-SGI-PR Identifiación Peligros Valoración Riesgos RV 02CarlosMuñozSuazoNo ratings yet

- Seminario II FinalDocument13 pagesSeminario II FinalvaninaNo ratings yet

- ANTIVALORESDocument31 pagesANTIVALORESJhimena ZoeNo ratings yet

- Discipulado DominicalDocument16 pagesDiscipulado DominicalPaola CabreraNo ratings yet

- Elementos Del Negocio JurídicoDocument3 pagesElementos Del Negocio JurídicoMaría Fernanda Ramírez PontónNo ratings yet

- Delitos Contra Las Buenas Costumbres y El Buen Orden de Las FamiliasDocument3 pagesDelitos Contra Las Buenas Costumbres y El Buen Orden de Las Familiasadbtorres100% (1)

- Ensayo Sobre Pensamiento Ambiental LatinoamericanoDocument2 pagesEnsayo Sobre Pensamiento Ambiental LatinoamericanoMichel Paola GaleanoNo ratings yet

- Aporte de La Terapia Familiar Breve Al Trabajo SocialDocument4 pagesAporte de La Terapia Familiar Breve Al Trabajo SocialYiya LokaNo ratings yet

- Subsanacion Demanda UnificadaDocument11 pagesSubsanacion Demanda UnificadaJeffersson Barragán ArenasNo ratings yet

- El Trabajo Itinerario de Un Concepto Martin Hopenhayn PDFDocument21 pagesEl Trabajo Itinerario de Un Concepto Martin Hopenhayn PDFJorge UribeNo ratings yet

- Juan Jacobo RousseaoDocument9 pagesJuan Jacobo Rousseaonorma luciaNo ratings yet

- Convenio de Reporte de InformaciónDocument7 pagesConvenio de Reporte de InformaciónContabilidad LatinoNo ratings yet

- Derecho Civil AlimentosDocument35 pagesDerecho Civil AlimentosElsa GarciaNo ratings yet

- 168 PDFDocument48 pages168 PDFMaría Laura PennellaNo ratings yet

- Estructura de Clase y Movilidad SocialDocument24 pagesEstructura de Clase y Movilidad SocialManuel Rodríguez Peralta100% (4)

- Empresa ChanisDocument3 pagesEmpresa ChanisJC Fernandez100% (1)

- Aprender Sin Darse CuentaDocument4 pagesAprender Sin Darse CuentaAdriana PoolNo ratings yet

- REVISTA El Error de Tipo, Error de Hecho y Error de ProhibicionDocument28 pagesREVISTA El Error de Tipo, Error de Hecho y Error de ProhibicionDavidNo ratings yet

- Resumen Del Libro Manual de Derecho Penal de Fernando VelasquezDocument2 pagesResumen Del Libro Manual de Derecho Penal de Fernando VelasquezLeidy Ximena Herrera Quintero50% (2)

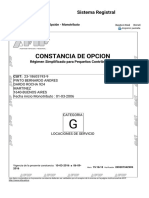

- Tramitación Simplificada para La Obtención Del CIRADocument15 pagesTramitación Simplificada para La Obtención Del CIRARicardo Carrasco-FranciaNo ratings yet

- Ensayo Critico Colaborativo Sobre Los Avances, Limitaciones y Retos Actuales de La Evaluación Del Aprendizaje en MéxicoDocument8 pagesEnsayo Critico Colaborativo Sobre Los Avances, Limitaciones y Retos Actuales de La Evaluación Del Aprendizaje en MéxicoYeoryettNo ratings yet

- Ensayo Sobre El Marino, de MishimaDocument2 pagesEnsayo Sobre El Marino, de MishimaÁlvaro RodríguezNo ratings yet

- Resumen Enseñanza SituadaDocument1 pageResumen Enseñanza SituadaLuis Fernando Sanchez GonzalezNo ratings yet