Professional Documents

Culture Documents

Contabilidad Gubernametal PDF

Uploaded by

Nadia MoralesOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Contabilidad Gubernametal PDF

Uploaded by

Nadia MoralesCopyright:

Available Formats

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

SEMESTRE ABRIL - AGOSTO 2016

UNIDAD DIDCTICA

CONTABILIDAD GUBERNAMENTAL II

Nivel: OCTAVO

Nmero de crditos: 4

TUTOR:

Dra. Gabriela Sulca Crdova, Msc

Quito - Ecuador

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

INDICE

1

INDICE............................................................................................................................................... 2

2

INTRODUCCIN ............................................................................................................................. 3

3

LINEAMIENTOS GENERALES Y ESPECFICOS BASADAS EN LAS COMPETENCIAS . 6

3.1

COMPETENCIA GENERAL DE LA ASIGNATURA .............................................................. 6

3.2

COMPETENCIA ESPECFICA DE LA ASIGNATURA .......................................................... 6

4

BIBLIOGRAFA Y NETGRAFA .................................................................................................. 7

4.1

BIBLIOGRAFA PRINCIPAL ..................................................................................................... 7

4.2

BIBLIOGRAFA ADICIONAL .................................................................................................... 7

4.3

NETGRAFA .................................................................................................................................. 8

5

ORIENTACIONES GENERALES .................................................................................................. 9

5.1

IMPORTANCIA DE LA ASIGNATURA .................................................................................... 9

5.2

RELACIN DE LA ASIGNATURA CON OTRAS DISCIPLINAS ......................................... 9

6

DESARROLLO DE LAS UNIDADES DIDCTICAS ................................................................ 10

UNIDAD UNO ........................................................................................................................................... 10

1. REGISTRO Y CONTROL PRESUPUESTARIO ........................................................................ 11

1.1

PROGRAMACION PRESUPUESTARIA................................................................................. 12

1.2

FORMULACION PRESUPUESTARIA .................................................................................... 13

1.3

APROBACION PRESUPUESTARIA ........................................................................................ 16

1.4

EJECUCION PRESUPUESTARIA ........................................................................................... 18

1.5

SEGUIMIENTO Y EVALUACION DE LA EJECUCION PRESUPUESTARIA ................ 21

1.6

CLAUSURA Y LIQUIDACION PRESUPUESTARIA ............................................................ 21

1.7

NORMAS TCNICAS DE PRESUPUESTO ............................................................................ 22

1.8

CLASIFICADORES .................................................................................................................... 24

1.9

RELACION CON LA CONTABILIDAD GUBERNAMENTAL ........................................... 30

UNIDAD DOS ........................................................................................................................................... 32

2. EL PROCESO CONTABLE GUBERNAMENTAL .................................................................... 33

2.1

EL PROCESO CONTABLE GUBERNAMENTAL ................................................................. 33

2.2

DESCRIPCIN DEL PROCESO CONTABLE GUBERNAMENTAL ................................. 34

2.3

DOCUMENTACION FORMULARIOS Y REGISTROS BSICOS ..................................... 35

2.4

ESTRUCTURA Y DISEO DE LOS ESTADOS FINANCIEROS......................................... 42

UNIDAD TRES ......................................................................................................................................... 49

3. PRINCIPALES ASIENTOS TIPO ................................................................................................ 50

7. ANEXOS .......................................................................................................................................... 60

7.1

EJERCICIO PRATICO RESUELTO ........................................................................................ 60

7.2

AUTOEVALUACION BLOQUE 1 ............................................................................................ 60

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

INTRODUCCIN

Contabilidad Gubernamental II es una asignatura especializada en la carrera de

Contabilidad y Auditora. Esta materia proporciona los elementos que le habilitan al

estudiante, con

fundamento en el marco terico (constitucional, legal, reglamentario y

tcnico), ejecutar de manera crtica las funciones de Contador Pblico en el Sector

Gubernamental No Financiero dentro del marco de la responsabilidad social que tienen los

administradores en el uso de los recursos pblicos para llenar las necesidades bsicas de las

sociedad mediante la entrega de bienes y servicios de calidad.

Uno de los sectores de ocupacin ms relevantes en el pas, para los profesionales en

contabilidad y auditora, es la Administracin Pblica. En consecuencia, la formacin de los

nuevos profesionales debe ser integral, humanstica y tcnica, de manera que le proporcione

los elementos suficientes para que una vez culminada la carrera, inicie el ejercicio

profesional en este campo y se especialice mediante la capacitacin continua o estudios

superiores de cuarto nivel.

La Administracin Financiera Gubernamental (SAFI) cuenta con normas

preestablecidas y sistemas informticos prediseados y obligatorios, los principales de ellos

son los denominados ESIGEF y ESIPREN administrados por el Estado. Estos programas

informticos contienen como uno de sus componentes al Sistema de Contabilidad

Gubernamental

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Contabilidad Gubernamental II

En estos campos de actuacin profesional se complementan los conocimientos y

habilidades adquiridas en varias materias. En consecuencia, son prerrequisitos contar con

tales habilidades y conocimientos.

La asignatura de Contabilidad Gubernamental, constituye un estudio profundo sobre

la asignacin y distribucin de los recursos pertenecientes al Estado, el mismo que cumple

una misin importante en la prestacin de servicios pblicos, por lo que esta materia se

encargar de la administracin financiera y el control de los recursos pblicos sean

eficientes, efectivos, econmicos, equitativos y ecolgicos.

De lo expuesto anteriormente, se desprende que el estudio de la asignatura es de vital

importancia para el profesional contable y como aporte para el Estado como ente

beneficiario, Usted como estudiante debe conocer y dominar temas relacionados con la

estructura de sector pblico, el origen y aplicacin de los fondos pblicos, la asignacin

presupuestaria por rea, la administracin de los Bienes y la recaudacin de los recursos,

aspectos que se integran con la Contabilidad Gubernamental mediante sistemas de registros

unificados e integrados, (SIGEF) Sistema Integrado de Gestin Financiera.

Mediante Registro Oficial Suplemento 306 de 22-oct-2010, se expide el CDIGO

ORGNICO DE PLANIFICACIN Y FINANZAS PBLICAS, que contiene la normativa

para regular el campo de las finanzas pblicas, pues se requiere una reforma profunda para

recuperar la funcionalidad y facilitar la accin del Estado, esta normativa est diseada para

ajustarse al cumplimiento de programas econmicos que se enfocan prioritariamente en la

estabilidad fiscal de corto plazo y dejan de lado los objetivos de desarrollo de mediano y

largo plazo, la participacin ciudadana y las garantas del buen vivir.

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Contabilidad Gubernamental II

Las actualizaciones del Marco Normativo del Sistema de Administracin Financiera

se realizaron mediante Acuerdo Ministeriales No. 207 y 304 de 29 de diciembre de 2007 y

30 de julio de 2010, respectivamente. Todos los organismos que pertenecen al Estado,

cualquiera sea la actividad que realicen, deben disponer de un sistema contable integrado y

confiable, a fin de administrar, registrar y controlar los recursos pblicos, optimizarlos a lo

mximo y si no existe adquirir o disear un nuevo, o mejorarlo el existente, situacin que

permitir evaluar la gestin de las autoridades responsables de tomar decisiones, a fin de

adoptar polticas que conduzcan a la consecucin de objetivos previstos en los planes y

programas de estado.

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

LINEAMIENTOS GENERALES Y ESPECFICOS BASADAS EN LAS

COMPETENCIAS

3.1

COMPETENCIA GENERAL DE LA ASIGNATURA

Lograr que los nuevos profesionales de la contadura, puedan conducirse y aplicar

correctamente el sistema de contabilidad gubernamental en cualquiera de los entes contables

del sector pblico ecuatoriano

3.2

COMPETENCIA ESPECFICA DE LA ASIGNATURA

Conocer y aplicar el proceso de registro y control presupuestario de una entidad

del sector pblico, los clasificadores y formatos vigentes, los conceptos tcnicos

de la ejecucin respecto de las modificaciones y etapas de los ingresos y gastos,

los reportes peridicos, como herramientas bsicas en el desarrollo de casos

prcticos especficos y de informacin para la toma de decisiones.

Conocer y aplicar el proceso contable gubernamental, los conceptos tcnicos para

la jornalizacin de las operaciones, los catlogos, clasificadores y formatos

vigentes, como herramientas bsicas y punto de partida para la solucin de casos

prcticos completos.

Resolver casos prcticos completos de contabilidad gubernamental, utilizando la

metodologa, formatos y disposiciones normativas vigentes.

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

4.1

BIBLIOGRAFA Y NETGRAFA

BIBLIOGRAFA PRINCIPAL

1. Cdigo de Finanzas Pblicas, publicado en Suplemento de Registro Oficial 306 de

22 de octubre de 2010.

2. Ley Orgnica de la Contralora General del Estado, publicado en el Suplemento del

Registro Oficial No. 595 del 12 de junio del 2002.

3. Principios del Sistema y Normas Tcnicas de Administracin Financiera,

Contabilidad, Presupuesto y Tesorera: Acuerdo-182 RO-S249; 22/01/2001:

modificado con acuerdo 331 del 30 de diciembre del 2003

4. La Contabilidad Gubernamental y su Entorno, Dr. Gabriel Freire Romo.

4.2

BIBLIOGRAFA ADICIONAL

1. Manual General de Contabilidad Gubernamental, publicado en el Suplemento del

Registro Oficial No. 605 del 26 de junio de 2002.

2. Normas de Control Interno, publicado en el Suplemento del Registro Oficial No.

Edicin Especial No.06 del 10 de octubre del 2002.

3. Normatividad del Sistema de Administracin Financiera para el Sector Pblico no

financiero, publicado en el Suplemento del registro Oficial No. 249 del 22 de enero

del 2001.

4. Contabilidad Gubernamental, Maldonado, Milton

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

4.3

NETGRAFA

1. Normativa

de

Contabilidad

Gubernamental

http://finanzas.gob.ec/portal/page?_pageid=1965,229863&_dad=portal&_schema=

PORTAL.

2. Sistema de Administracin Financiera

http://www.youtube.com/watch?v=2Lwg05z8dn4.

3. Decretos Ejecutivos http://www.sigob.gob.ec/decretos/.

4. Registro Oficial http://www.lexis.com.ec/lexis/default.aspx.

5. Sistema Presupuestario de Remuneraciones

y Nmina http://di.market-

ec.com/detail/223/e-sipren-sistema-presupuestario-de-remuneraciones-ynomina.html.

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

5.1

ORIENTACIONES GENERALES

IMPORTANCIA DE LA ASIGNATURA

Las finalidades de la Contabilidad Gubernamental son las de, establecer y mantener

en cada institucin del Estado, un sistema especfico y nico de contabilidad y de

informacin gerencial, que integre las operaciones financieras, presupuestarias,

patrimoniales de costos.

La rectora del Sistema Nacional Descentralizado de Planificacin Participativa con

el Sistema Nacional de Finanzas Pblicas SISTEMA

NACIONAL DE FINANZAS

PBLICAS SINFIP corresponde a la Presidenta o Presidente de la Repblica, quien la

ejercer a travs del Ministerio a cargo de las finanzas pblicas, que ser el ente rector del

SISTEMA NACIONAL DE FINANZAS PBLICAS SINFIP.

5.2

RELACIN DE LA ASIGNATURA CON OTRAS DISCIPLINAS

Para iniciar el estudio de Contabilidad Gubernamental es necesario tener slidos

conocimientos de Contabilidad General, Contabilidad Intermedia, Contabilidad de Costos,

aplicaciones tributarias de vigencia actual, as como un amplio sentido de anlisis y sntesis.

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

DESARROLLO DE LAS UNIDADES DIDCTICAS

UNIDAD UNO

PRIMERA PARTE

REGISTRO Y CONTROL

PRESUPUESTARIO

OBJETIVO DE LA UNIDAD

Conocer y aplicar el proceso de registro y control presupuestario de una entidad del sector

pblico, los clasificadores y formatos vigentes, los conceptos tcnicos de la ejecucin respecto

de las modificaciones y etapas de los ingresos y gastos, los reportes peridicos, como

herramientas bsicas en el desarrollo de casos prcticos especficos y de informacin para la

toma de decisiones.

RESULTADO DEL APRENDIZAJE

Elabora un presupuesto; registra en los auxiliares presupuestarios de ingresos y gastos las

asignaciones presupuestarias, sus modificaciones y su utilizacin; e identifica los informes

presupuestarios que se deben elaborar en la contabilidad gubernamental.

CONTENIDOS

1. COMPONENTE DE PRESUPUESTO

1.2

1.3

1.4

1.5

1.6

1.7

1.8

1.9

1.10

PROGRAMACIN PRESUPUESTARIA

FORMULACIN PRESUPUESTARIA

APROBACIN PRESUPUESTARIA

EJECUCIN PRESUPUESTARIA

SEGUIMIENTO Y EVALUACIN DE LA EJECUCIN PRESUPUESTARIA

CLAUSURA Y LIQUIDACIN PRESUPUESTARIA

NORMAS TCNICAS DE PRESUPUESTO

CLASIFICADORES

RELACIN CON LA CONTABILIDAD GUBERNAMENTAL

10

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

ORIENTACIONES SOBRE EL TEMA

1.

REGISTRO Y CONTROL PRESUPUESTARIO

Comprende las normas, tcnicas, mtodos y procedimientos vinculados a la previsin

de ingresos, gastos y financiamiento para la provisin de bienes y servicios pblicos a fin de

cumplir las metas del Plan Nacional de Desarrollo y las polticas pblicas.

Etapas del ciclo presupuestario:

El ciclo presupuestario es de cumplimiento obligatorio para todas las entidades y

organismos del sector pblico y comprende las siguientes etapas:

a.

Programacin presupuestaria.

b.

Formulacin presupuestaria.

c.

Aprobacin presupuestaria.

d.

Ejecucin presupuestaria.

e.

Evaluacin y seguimiento presupuestario.

f.

Clausura y liquidacin presupuestaria.

11

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Contabilidad Gubernamental II

Con la finalidad de asegurar una adecuada coordinacin de procesos

interinstitucionales en todas las fases del ciclo presupuestario, el ente rector de las finanzas

pblicas emitir lineamientos a todas las entidades del Sector Pblico, excepto los Gobiernos

Autnomos Descentralizados. Estos lineamientos sern referenciales para los Gobiernos

Autnomos Descentralizados.

1.1

PROGRAMACIN PRESUPUESTARIA

Contenido y finalidad Fase del ciclo presupuestario en la que, en base de los objetivos

determinados por la planificacin y las disponibilidades presupuestarias coherentes con el

escenario fiscal esperado, se definen los programas, proyectos y actividades a incorporar en

el presupuesto, con la identificacin de las metas, los recursos necesarios, los impactos o

resultados esperados de su entrega a la sociedad; y los plazos para su ejecucin.

El ente rector de las finanzas pblicas establecer, sobre la base de la programacin

cuatrianual, los lmites mximos de recursos a certificar y comprometer para las entidades y

organismos que conforman el Presupuesto General del Estado. Si los programas y proyectos

superan el plazo de cuatro aos, el ente rector establecer los lmites mximos, previo a la

inclusin del Proyecto en el Programa de Inversiones, para lo cual, coordinar con la entidad

rectora de la planificacin nacional en el mbito de la programacin plurianual de la

inversin pblica.

Las entidades que conforman el Presupuesto General del Estado, en base a estos

lmites, podrn otorgar certificacin y establecer compromisos financieros plurianuales.

Para las entidades por fuera del Presupuesto General del Estado, los lmites

plurianuales se establecern con base en los supuestos de transferencias, asignaciones y otros

que se establezcan en el Presupuesto General del Estado y en la reglamentacin de este

Cdigo.

Las entidades sujetas al presente cdigo efectuarn la programacin de sus

presupuestos en concordancia con lo previsto en el Plan Nacional de Desarrollo, las

directrices presupuestarias y la planificacin institucional.

12

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

1.2

Contabilidad Gubernamental II

FORMULACIN PRESUPUESTARIA

Es la fase del ciclo presupuestario que consiste en la elaboracin de las proformas

que expresan los resultados de la programacin presupuestaria, bajo una presentacin

estandarizada segn los catlogos y clasificadores presupuestarios, con el objeto de facilitar

su exposicin, posibilitar su fcil manejo, su comprensin y permitir la agregacin y

consolidacin.

Universalidad de recursos:

Los recursos que por cualquier concepto obtengan, recauden o reciban las entidades

y organismos que conforman el Presupuesto General del Estado son recursos pblicos, por

lo que su uso no podr ser determinado directamente por aquellas entidades u organismos, a

excepcin de los recursos fiscales generados por las instituciones, los mismos que tendrn

una reglamentacin especfica.

Las preasignaciones constitucionales debern constar cada ao de manera obligatoria

como asignaciones de gasto en el Presupuesto General del Estado.

El Estado garantizar la entrega oportuna de las asignaciones especficas de ingresos

permanentes y no permanentes para los Gobiernos Autnomos Descentralizados. El ente

rector de las Finanzas Pblicas, en casos de fuerza mayor, podr anticipar las transferencias

a los Gobiernos Autnomos Descentralizados, dentro del mismo ejercicio fiscal, de acuerdo

al Reglamento de este cdigo.

En la proforma del Presupuesto General del Estado debern constar como anexos los

justificativos de ingresos y gastos, as como las estimaciones de: gasto tributario, subsidios,

preasignaciones, pasivos contingentes, gasto para cierre de brechas de equidad, entre otros.

En cumplimiento de la Constitucin de la Repblica solamente las preasignaciones

de dicha norma podrn recibir asignacin de recursos, prohibindose crear otras

preasignaciones presupuestarias.

13

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Formulacin de proformas institucionales:

Cada entidad y organismo sujeto al Presupuesto General del Estado formular la

proforma del presupuesto institucional, en la que se incluirn todos los egresos necesarios

para su gestin. En lo referido a los programas y proyectos de inversin, nicamente se

incluirn los que hubieren sido incorporados en el Plan Anual de Inversin (PAI), o que

hubieren obtenido la prioridad de la Secretara Tcnica del Sistema Nacional

Descentralizado de Planificacin Participativa durante la ejecucin presupuestaria. Dichas

proformas deben elaborarse de conformidad con el Plan Nacional de Desarrollo, la

programacin fiscal y las directrices presupuestarias.

Las proformas presupuestarias de las empresas pblicas, gobiernos autnomos

descentralizados, banca pblica y seguridad social incorporarn los programas, proyectos y

actividades que hayan sido calificados y definidos de conformidad con los procedimientos y

disposiciones previstas en este cdigo y dems leyes.

Normas y directrices:

En la formulacin de las proformas presupuestarias del sector pblico, incluidas las

de las empresas pblicas, gobiernos autnomos descentralizados, banca pblica y seguridad

social, se observarn obligatoriamente las normas tcnicas, directrices, clasificadores y

catlogos emitidos por el ente rector del SISTEMA

NACIONAL DE FINANZAS

PBLICAS SINFIP.

Contenido y envo de las proformas presupuestarias institucionales.- Las proformas

incluirn todos los ingresos y egresos previstos para el ejercicio fiscal en el que se vayan a

ejecutar. Ninguna entidad del sector pblico podr excluir recursos para cubrir egresos por

fuera de su presupuesto.

Las mximas autoridades de las entidades, cuyos presupuestos conforman el

Presupuesto General del Estado, remitirn al ente rector del SISTEMA NACIONAL DE

FINANZAS PBLICAS SINFIP las proformas institucionales, en el plazo que el ente rector

de las finanzas pblicas seale en las directrices presupuestarias.

14

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Contabilidad Gubernamental II

Consolidacin y elaboracin de la proforma presupuestaria:

El ente rector del SISTEMA NACIONAL DE FINANZAS PBLICAS SINFIP

considerando las directrices presupuestarias emitidas y la disponibilidad real de recursos

revisar, reformar de ser el caso, recomendar y consolidar las proformas institucionales,

base sobre la cual elaborar la Proforma del Presupuesto General del Estado. En lo referente

a la inversin pblica se coordinar con el ente rector de la planificacin nacional.

En caso de que una entidad u organismo no presente oportunamente su proforma

institucional, el ente rector de las finanzas pblicas elaborar las proformas de las entidades

y organismos que forman parte del Presupuesto General del Estado, sin perjuicio de las

responsabilidades a que haya lugar.

El ente rector de las finanzas Pblicas, elaborar tambin la Programacin

Presupuestaria Cuatrianual, por lo cual en lo referente a la inversin pblica se coordinar

con el ente rector de la planificacin nacional.

La Proforma del Presupuesto General del Estado y la Programacin Presupuestaria

Cuatrianual sern remitidos a la Presidenta o Presidente de la Repblica, junto con una

exposicin general sobre su justificacin, contenido y lmite de endeudamiento, para su

consideracin y presentacin a la Asamblea Nacional. Adems, se adjuntar de ser del caso,

una propuesta de Disposiciones Presupuestarias Generales relacionadas directa y

exclusivamente con la ejecucin presupuestaria.

Prohibicin de donaciones:

Prohbase a las entidades y organismos del sector pblico realizar donaciones o

asignaciones no reembolsables, por cualquier concepto, a personas naturales, organismos o

personas jurdicas de derecho privado, con excepcin de aquellas que correspondan a los

casos regulados por el Presidente de la Repblica, establecidos en el Reglamento de este

Cdigo, siempre que exista la partida presupuestaria.

15

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Contabilidad Gubernamental II

Recursos asignados por transferencia de nuevas competencias:

Los recursos correspondientes a las nuevas competencias que se transfieran a los

gobiernos autnomos descentralizados se incluirn en los presupuestos de stos, para lo cual

se realizar la respectiva reduccin en los presupuestos de las entidades que efectan la

transferencia de conformidad con la ley.

1.3

APROBACIN PRESUPUESTARIA

Normativa aplicable:

La aprobacin del Presupuesto General del Estado se realizar en la forma y trminos

establecidos en la Constitucin de la Repblica. En caso de reeleccin presidencial, el

Presidente reelecto enviar la proforma 30 das despus de proclamados los resultados de la

segunda vuelta.

En los gobiernos autnomos descentralizados, los plazos de aprobacin de

presupuesto del ao en que se posesiona su mxima autoridad sern los mismos que establece

la Constitucin para el Presupuesto General del Estado y este cdigo.

Cada entidad y organismo que no forma parte del Presupuesto General del Estado

deber aprobar su presupuesto hasta el ltimo da del ao previo al cual se expida.

Presupuestos prorrogados:

Hasta que se apruebe el Presupuesto General del Estado del ao en que se posesiona

el Presidente o Presidenta de la Repblica, regir el presupuesto inicial del ao anterior.

En el resto de presupuestos del sector pblico se aplicar esta misma norma.

Obligacin de incluir recursos:

16

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Contabilidad Gubernamental II

Todo flujo de recurso pblico deber estar contemplado obligatoriamente en el

Presupuesto General del Estado o en los Presupuestos de los Gobiernos Autnomos

Descentralizados, Empresas Pblicas, Banca Pblica y Seguridad Social.

Vigencia y obligatoriedad.

Los presupuestos de las entidades y organismos sealados en este cdigo entrarn en

vigencia y sern obligatorios a partir del 1 de enero de cada ao, con excepcin del ao en

el cual se posesiona el Presidente de la Repblica.

Ejercicio presupuestario:

El ejercicio presupuestario o ao fiscal se inicia el primer da de enero y concluye el

31 de diciembre de cada ao.

Consistencia de los Presupuestos:

Las entidades y organismos que no pertenecen al Presupuesto General del Estado no

podrn aprobar presupuestos que impliquen:

1.

Transferencias de recursos desde el Presupuesto General del Estado

que no hayan estado previamente consideradas en dicho presupuesto.

2.

Supuestos diferentes de los que se utilizan para la formulacin del

Presupuesto General del Estado; y, costos e inversiones incompatibles con dicho

presupuesto, en los casos pertinentes.

Aprobacin de las proformas presupuestarias de los Gobiernos Autnomos

Descentralizados, Empresas Pblicas Nacionales, Banca Pblica y Seguridad Social:

Las proformas presupuestarias de las entidades sometidas a este cdigo, que no estn

incluidas en el Presupuesto General del Estado, sern aprobadas conforme a la legislacin

aplicable y a este cdigo. Una vez aprobados los presupuestos, sern enviados con fines

17

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Contabilidad Gubernamental II

informativos al ente rector de las finanzas pblicas en el plazo de 30 das posteriores a su

aprobacin.

Las Empresas Pblicas Nacionales y la Banca Pblica, tendrn adems, la misma

obligacin respecto a la Asamblea Nacional.

1.4

EJECUCIN PRESUPUESTARIA

Fase del ciclo presupuestario que comprende el conjunto de acciones destinadas a la

utilizacin ptima del talento humano, y los recursos materiales y financieros asignados en

el presupuesto con el propsito de obtener los bienes, servicios y obras en la cantidad, calidad

y oportunidad previstos en el mismo.

Normativa aplicable:

Las disposiciones sobre la programacin de la ejecucin, modificaciones,

establecimiento de compromisos, devengamientos y pago de obligaciones sern dictadas por

el ente rector de las finanzas pblicas y tendrn el carcter de obligatorio para las entidades

y organismos del Sector Pblico no Financiero.

Certificacin Presupuestaria:

Ninguna entidad u organismo pblico podrn contraer compromisos, celebrar

contratos, ni autorizar o contraer obligaciones, sin la emisin de la respectiva certificacin

presupuestaria.

Establecimiento de Compromisos:

Los crditos presupuestarios quedarn comprometidos en el momento en que la

autoridad competente, mediante acto administrativo expreso, decida la realizacin de los

gastos, con o sin contraprestacin cumplida o por cumplir y siempre que exista la respectiva

certificacin presupuestaria. En ningn caso se adquirirn compromisos para una finalidad

distinta a la prevista en el respectivo presupuesto.

18

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Contabilidad Gubernamental II

El compromiso subsistir hasta que las obras se realicen, los bienes se entreguen o

los servicios se presten. En tanto no sea exigible la obligacin para adquisiciones nacionales

e internacionales, se podr anular total o parcialmente el compromiso.

Obligaciones:

La obligacin se genera y produce afectacin presupuestaria definitiva en los

siguientes casos:

1.

Cuando ineludiblemente por excepcin deban realizarse pagos sin

contraprestacin, de acuerdo con lo que dispongan las normas tcnicas de

presupuesto que dicte el ente rector de las finanzas pblicas; y,

2.

Cuando se reciban de terceros obras, bienes o servicios adquiridos por

autoridad competente, mediante acto administrativo vlido, haya habido o no

compromiso previo.

El registro de obligaciones deber ser justificado para el numeral 1 y adems

comprobado para el numeral 2 con los documentos autnticos respectivos. Para estos efectos,

se entender por documentos justificativos, los que determinan un compromiso

presupuestario y, por documentos comprobatorios, los que demuestren la entrega de las

obras, los bienes o servicios contratados.

Modificacin del Presupuesto;

El ente rector de las finanzas pblicas podr aumentar o rebajar los ingresos y gastos

que modifiquen los niveles fijados en el Presupuesto General del Estado hasta por un total

del 15% respecto de las cifras aprobadas por la Asamblea Nacional. En ningn caso esta

modificacin afectar los recursos que la Constitucin de la Repblica y la Ley asignen a

los Gobiernos Autnomos Descentralizados. Estas modificaciones sern puestas en

conocimiento de la Comisin del Rgimen Econmico y Tributario su Regulacin y Control

de la Asamblea Nacional en el plazo de 90 das de terminado cada semestre. En todos los

casos y sin excepcin alguna, todo incremento de los presupuestos aprobados deber contar

19

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Contabilidad Gubernamental II

con el respectivo financiamiento. Estos aumentos y rebajas de ingresos y gastos no podrn

modificar el lmite de endeudamiento aprobado por la Asamblea Nacional.

La Presidenta o Presidente de la Repblica, a propuesta del ente rector, ordenar

disminuciones en los Presupuestos de las entidades fuera del Presupuesto General del

Estado, exceptuando los Gobiernos Autnomos Descentralizados y la Seguridad Social,

cuando se presenten situaciones extraordinarias e imprevistas que reduzcan los flujos de

ingresos y de financiamiento de estos presupuestos. Estos decrementos no, podrn financiar

nuevos egresos.

Durante la ejecucin del Plan Anual de Inversiones del Presupuesto General del

Estado, solo se podrn incorporar programas y/o proyectos de inversin que hayan sido

priorizados por la Secretara Nacional de Planificacin y Desarrollo.

nicamente en caso de modificaciones en el Presupuesto General del Estado que

impliquen incrementos de los presupuestos de inversin totales de una entidad ejecutora o

la inclusin de nuevos programas y/o proyectos de inversin, se requerir dictamen favorable

de la Secretara Nacional de Planificacin y Desarrollo. En los dems casos, las

modificaciones sern realizadas directamente por cada entidad ejecutora.

Las entidades y organismos que no pertenecen al Presupuesto General del Estado no

podrn aprobar presupuestos o modificaciones que impliquen transferencias de recursos

desde el Presupuesto General del Estado y que no hayan estado previamente consideradas

en dicho presupuesto.

Slo el ente rector de las finanzas pblicas podr establecer limitaciones a la gestin

de fuentes de financiamiento durante la ejecucin presupuestaria, el cumplimiento del

Artculo 79, se comprobar nicamente en los agregados de: las proformas presupuestarias

pblicas, los presupuestos aprobados y los presupuestos liquidados, en base a una

verificacin anual.

20

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

1.5

SEGUIMIENTO

Y

PRESUPUESTARIA

EVALUACIN

DE

LA

EJECUCIN

Fase del ciclo presupuestario que comprende la medicin de los resultados fsicos y

financieros obtenidos y los efectos producidos, el anlisis de las variaciones observadas, con

la determinacin de sus causas y la recomendacin de medidas correctivas.

La evaluacin fsica y financiera de la ejecucin de los presupuestos de las entidades

contempladas en el presente cdigo, ser responsabilidad del titular de cada entidad u

organismo y se realizar en forma peridica. Los informes de evaluacin sern remitidos al

ente rector de las finanzas pblicas en coordinacin con la Secretara Nacional de

Planificacin y Desarrollo y difundidos a la ciudadana.

El ministro a cargo de finanzas pblicas efectuar la evaluacin financiera global

semestral del Presupuesto General del Estado y la pondr en conocimiento del Presidente o

Presidenta de la Repblica y de la Asamblea Nacional en el plazo de 90 das de terminado

cada semestre.

Para los Gobiernos Autnomos Descentralizados, aplicar una regla anloga respecto

a sus unidades financieras y de planificacin. Cada ejecutivo de los Gobiernos Autnomos

Descentralizados, presentar semestralmente un informe sobre la ejecucin presupuestaria a

sus respectivos rganos legislativos.

Normativa aplicable:

Las disposiciones sobre el seguimiento y la evaluacin financiera de la ejecucin

presupuestaria sern dictadas por el ente rector de las finanzas pblicas y tendrn el carcter

de obligatorio para las entidades y organismos que integran el sector pblico.

1.6

CLAUSURA Y LIQUIDACIN PRESUPUESTARIA

Clausura del presupuesto:

Los presupuestos anuales del sector pblico se clausurarn el 31 de diciembre de

cada ao. Despus de esa fecha no se podrn contraer compromisos ni obligaciones, ni

21

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Contabilidad Gubernamental II

realizar acciones u operaciones de ninguna naturaleza, que afecten al presupuesto

clausurado.

Los compromisos del presupuesto anual que al ltimo da de diciembre de cada ao

no se hayan transformado total o parcialmente en obligaciones, se tendrn por anulados en

los valores no devengados. Los compromisos plurianuales de ejercicios fiscales no

clausurados no se anulan, pero podrn ser susceptibles de reprogramacin de conformidad

con los actos administrativos determinados por las entidades.

Corresponder, en el caso del Presupuesto General del Estado, al ente rector de las

finanzas pblicas, la convalidacin de los compromisos de ejercicios fiscales anteriores para

el nuevo ejercicio fiscal en los trminos que el Reglamento del presente Cdigo establezca.

Una vez clausurado el presupuesto se proceder al cierre contable y liquidacin

presupuestaria, de conformidad con las normas tcnicas dictadas por el ente rector de las

finanzas pblicas.

Liquidacin del presupuesto:

La liquidacin del Presupuesto General del Estado se expedir por Acuerdo del ente

rector de las finanzas pblicas, hasta el 31 de marzo del ao siguiente, de acuerdo a las

normas tcnicas que ste expida para el efecto. El mismo plazo aplicar para el resto del

Sector Pblico.

1.7

NORMAS TCNICAS DE PRESUPUESTO

Mientras el Ministro de Economa y Finanzas, organismo rector del SISTEMA

NACIONAL DE FINANZAS PBLICAS SINFIP, emite la normativa para el Componente

de Presupuesto, continuaremos revisando las Normas Tcnicas de Presupuesto, actualizadas

mediante Acuerdo Ministerial 447 de 29 de diciembre de 2007.

NORMAS TCNICAS DE PRESUPUESTO

2.1 NORMAS GENERALES

2.1.1 OBJETIVO

22

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

2.1.2 AMBITO DE APLICACIN

2.1.3 MODELO DE GESTIN FINANCIERA Y PRESUPUESTARIA

2.1.4 PRINCIPIOS PRESUPUESTARIOS

2.1.5 GESTIN PRESUPUESTARIA POR RESULTADOS

2.2 DE LA PROGRAMACIN PRESUPUESTARIA

2.2.1 DEFINICIN

2.2.2 CRONOGRAMA DE ELABORACIN DE LA PROFORMA

PRESUPUESTARIA

2.2.3 PROGRAMACIN PRESUPUESTARIA GLOBAL

2.2.4 PROGRAMACIN PRESUPUESTARIA INSTITUCIONAL

2.3 DE LA FORMULACIN PRESUPUESTARIA

2.3.1 DEFINICIN

2.3.2 ESTRUCTURA DE LOS PRESUPUESTOS

2.3.3 CLASIFICACIONES PRESUPUESTARIAS

2.3.4 EXPEDICIN Y ACTUALIZACIN DE CATLOGOS Y

CLASIFICADORES

2.3.5 CLAVES PRESUPUESTARIAS

2.3.6 PROCESO DE ANLISIS Y VALIDACIN DE LAS

PROFORMAS INSTITUCIONALES

2.3.7 ESTRUCTURA Y CONTENIDO DE LA PROFORMA DEL

PRESUPUESTO

2.3.8 PRESENTACIN DE LA PROFORMA AL CONGRESO

NACIONAL

2.3.9 APROBACIN Y PUESTA EN VIGENCIA DEL PRESUPUESTO

GENERAL DEL ESTADO

2.3.10 APROBACIN DE LOS PRESUPUESTOS DE LAS EMPRESAS

PBLICAS

2.3.11 APROBACIN

DE

LOS

PRESUPUESTOS

DE

LOS

ORGANISMOS REGIONALES AUTNOMOS

23

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Contabilidad Gubernamental II

2.4 DE LA EJECUCIN PRESUPUESTARIA

2.4.1 DEFINICIN

2.4.2 PROGRAMACIN DE LA EJECUCIN PRESUPUESTARIA

2.4.3 REFORMAS PRESUPUESTARIAS

2.5 EVALUACIN DE LA EJECUCIN PRESUPUESTARIA

2.5.1 DEFINICIN

2.5.2 PERIODICIDAD

2.5.3 NIVELES DE LA EVALUACIN

2.5.4 MBITO DE COMPETENCIAS DE LA EVALUACIN

2.5.5 PROCESO GENERAL DE LA EVALUACIN

2.5.6 CONTENIDO DE LA EVALUACIN FINANCIERA

2.5.7 CONTENIDO DE LA EVALUACIN PROGRAMTICA

2.5.8 INFORMES

2.6 CLAUSURA Y LIQUIDACIN

2.6.1 CLAUSURA DEL PRESUPUESTO

2.6.2 LIQUIDACIN PRESUPUESTARIA

2.6.3 DE LAS COMPETENCIAS

1.8

CLASIFICADORES

CLASIFICADOR PRESUPUESTARIO DE INGRESOS Y GASTOS

El clasificador presupuestario de ingresos y gastos se utilizar para fines

presupuestarios y contables, es obligatorio en su codificacin y nomenclatura, constituye el

elemento principal de ordenamiento y de organizacin de las asignaciones presupuestarias,

distingue el origen y fuente de los ingresos y la naturaleza y uso de los gastos.

El Catlogo General de Cuentas y el Clasificador de Ingresos y Gastos del Sector

Pblico fueron actualizadas mediante Acuerdo Ministerial 204 de 30 de julio de 2010, por

el Ministro de Economa y Finanzas.

24

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

A continuacin se presenta en resumen el contenido del Clasificador Presupuestario

de Ingresos y Gastos:

CUENTAS PARA LA EJECUCIN PRESUPUESTARIA CLASIFICADOR

PRESUPUESTARIO DE INGRESOS Y GASTOS

1.

CORRIENTES

1.1

IMPUESTOS

1.1.01

Sobre la Renta. Utilidades y Ganancias de Capital

1.10.2

Sobre la Propiedad

1.10.3

Al Consumo de Bienes y Servicios

1.10.4

Al Valor Agregado Neto

1.10.5

Sobre Comercio Internacional

1.10.6

A la Actividad Hidrocarburfera

1.1.07

Impuestos Diversos

1.1.08

Impuesto a la Renta Provisional Neto

1.3

TASAS Y CONTRIBUCIONES

1.1.01

Tasas Generales

1.3.02

Tasas Portuarias y Aeroportuarias

1.1.03

Tasas Diversas

1.3.04

Contribuciones

1.4

VENTA DE BIENES Y SERVICIOS

1.4.01

Venta de Derivados de Petrleo

1.4.02

Venta de Productos y Materiales

1.4.03

Ventas No Industriales

1.4.04

Venta de Desechos y Residuos

1.4.09

Dbitos por Impuestos al Valor Agregado

1.5

APORTE FISCAL CORRIENTE

1.5.01

Aporte Fiscal Corriente

1.7

RENTAS DE INVERSIONES Y MULTAS

1.7.01

Rentas de Inversiones

1.7.02

Rentas por Arrendamiento de Bienes

25

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

1.7.03

Intereses por Mora

1.7.04

Multas

1.8

TRANSFERENCIAS Y DONACIONES CORRIENTES

1.8.01

Transferencias Corrientes del Sector Pblico

1.8.02

Donaciones Corrientes del Sector Privado Interno

1.8.03

Donaciones Corrientes del Sector Externo

1.8.04

Aportes y Participaciones Corrientes del Sector Pblico

1.8.05

Subsidios

1.9

OTROS INGRESOS

1.9.01

Garantas y Fianzas

1.9.02

Indemnizaciones y Valores No Reclamados

1.9.03

Remates de Bienes y Especies

1.9.04

Otros No Operacionales

CAPITAL

2.4

VENTA DE ACTIVOS NO FINANCIEROS

2.4.01

Bienes Muebles

2.4.02

Bienes Inmuebles y Semovientes

2.4.04

Intangibles

2.4.05

Exportaciones de Petrleo Crudo

2.5

APORTE FISCAL DE CAPITAL

2.5.01

Aporte Fiscal de Capital

2.7

RECUPERACIN DE INVERSIONES

2.7.01

Recuperacin de Inversiones en Ttulos y Valores

2.7.02

Recuperacin de Prstamos

2.8

TRANSFERENCIAS Y DONACIONES DE CAPITAL

2.8.01

Transferencias de Capital del Sector Pblico

2.8.02

Donaciones de Capital del Sector Privado Interno

2.8.03

Donaciones de Capital del Sector Externo

2.8.04

Aportes y Participaciones del Sector Pblico

3.

FINANCIAMIENTO

3.6

FINANCIAMIENTO PBLICO

3.6.01

Colocacin de Ttulos y Valores

3.6.02

Financiamiento Pblico Interno

26

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Contabilidad Gubernamental II

3.6.03

Financiamiento Pblico Externo

3.6.04

Primas y Descuentos en Ttulos y Valores

3.6.05

Cuentas Pendientes por Cobrar

3.7

SALDOS DISPONIBLES

3.7.01

Saldo de Caja Bancos

5.

GASTOS CORRIENTES

5.1

GASTOS EN PERSONAL

51.01

Remuneraciones Bsicas

51.02

Remuneraciones Complementarias

51.03

Remuneraciones Compensatorias

51.04

Subsidios

51.05

Remuneraciones Temporales

51.06

Aportes Patronales a la Seguridad Social

51.07

Indemnizaciones

53.

BIENES Y SERVICIOS DE CONSUMO

53.01

Servicios Bsicos

53.02

Servicios Generales

53.03

Traslados, Instalacin. Viticos y Subsistencias

53.04

Instalacin, Mantenimiento y Reparacin

53.05

Arrendamiento de Bienes

53.06

Contrataciones de Estudios e Investigaciones

53.07

Gastos en Informtica

53.08

Bienes de Uso y Consumo Corriente

53.09

Crdito por Impuesto al Valor Agregado

53.10

Pertrechos para la Defensa y Seguridad Pblica

53.99

Asignaciones a Distribuir

55.

APORTE FISCAL CORRIENTE

55.04

Aporte Fiscal Corriente

56.

GASTOS FINANCIEROS

56.01

Ttulos y Valores en Circulacin

56.02

Intereses y Otros Cargos de la Deuda Pblica Interna

56.03

Intereses y Otros Cargos de la Deuda Pblica Externa

56.99

Asignaciones a Distribuir

57.

OTROS GASTOS

27

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

57.02

Impuestos. Tasas y Contribuciones

57.03

Seguros, Costos Financieros y Otros Gastos

57.99

Asignaciones a Distribuir

58.

TRANSFERENCIAS CORRIENTES

58.01

Transferencias Corrientes del Sector Pblico

58.02

Donaciones Corrientes Sector Privado Interno

58.03

Donaciones Corrientes Sector Externo

5.8.04

Aportes y Participaciones del Sector Pblico

5.8.05

Subsidios

5.8.99

Asignaciones a Distribuir

5.9

PREVISONS PARA REASIGNACION

5.9.01

Asignaciones a Distribuir

GASTOS DE PRODUCCIN PARA EL CASO DE ENTIDADES Y

EMPRESAS PBLICAS QUE REQUIERAN EL ESTABLECIMIENTO DE

COSTOS DE SUS PRODUCTOS.

7.

GASTOS DE INVERSIN

7.1

GASTOS EN EL PERSONAL PARA INVERSIN

71.01

Remuneraciones Bsicas

71.02

Remuneraciones Complementarias

71.03

Remuneraciones Compensatorias

71.04

Subsidios

71.05

Remuneraciones Temporales

71.06

Aportes Patronales a la Seguridad Social

71.07

Indemnizaciones

71.08

Asignaciones a Distribuir

73.

BIENES Y SERVICIOS DE CONSUMO DE INVERSIN

73.01

Servicios Bsicos

73.02

Servicios Generales

73.03

Traslados, Instalaciones, Viticos y Subsistencia

73.04

Instalacin, Mantenimiento y Reparacin

73.05

Arrendamiento de Bienes

73.06

Contratacin de Estudios de Investigaciones

73.07

Gastos de Informticos

28

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

73.08

Bienes de Uso y Consumo de Inversin

73.09

Crdito por Impuesto al Valor Agregado

73.99

Asignaciones a Distribuir OBRAS PBLICAS

75.

OBRAS PBLICAS

75.01

Obras de Infraestructura

75.02

Obras para Generacin de Energa

75.03

Obras en Hidrocarburos y Minas

75.04

Obras

en

Lneas,

Redes

Instalaciones

Elctricas

Telecomunicaciones.

75.05

Mantenimiento y Reparaciones

75.99

Asignaciones a Distribuir

77.

OTROS GASTOS DE INVERSIN

77.01

Impuestos. Tasas y Contribuciones

77.02

Seguros, Costos Financieros y Otros Gastos

77.99

Asignaciones a Distribuir

78

TRANSFERENCIAS Y DONACIONES PARA INVERSIN

78.01

Transferencias para Inversin al Sector Pblico

78.02

Donaciones de Inversin al Sector Privado Interno

78.99

Asignaciones a Distribuir

8.

GASTOS DE CAPITAL

8.4

BIENES DE LARGA DURACIN

8.4.01

Bienes Muebles

8.4.02

Bienes Inmuebles y Semovientes

8.4.03

Expropiaciones de Bienes

8.4.04

Intangibles

8.4.09

Crditos por Impuesto al Valor Agregado

8.4.99

Asignaciones a Distribuir

8.5

APORTE FISCAL DE CAPITAL

8.5.04

Aporte Fiscal de Capital

8.7.

INVERSIONES FINANCIERAS inversiones en Ttulos y Valores

8.7.01

Concesin de Prstamos

8.7.99

Asignaciones a Distribuir

8.8

TRANSFERENCIAS Y DONACIONES DE CAPITAL

8.8.01

Transferencias de Capital al Sector Pblico

29

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

1.9

8.8.02

Donaciones de Capital al Sector Privado Interno

8.8.04

Aportes y Participaciones al Sector Pblico

8.8.99

Asignaciones a Distribuir

8.9

PREVISIONES PARA REASIGNACIONES

8.9.01

Asignaciones a Distribuir

9.

APLICACIN DEL FINANCIAMIENTO

9.6

AMORTIZACIN DEUDA PBLICA

9.6.01

Amortizacin de Ttulos y Valores

9.6.02

Deuda Interna

9.6.03

Deuda Externa

9.9.99

Asignaciones a Distribuir

9.7

PASIVO CIRCULANTE

9.7.01

Deuda Flotante

RELACIN CON LA CONTABILIDAD GUBERNAMENTAL

Entre presupuesto y contabilidad existe una relacin muy estrecha que nace de la

asignacin a contabilidad de la responsabilidad por el registro e informe de todas las

operaciones patrimoniales y presupuestarias. Todas las acciones del presupuesto indicen en

la contabilidad.

La ley de no determina ninguna modalidad de integracin, lo que ha permitido la

aplicacin de diferentes concepciones, en todas las etapas del procedo contable

gubernamental, esto es desde el catlogo de cuentas hasta la presentacin de informes

presupuestarios.

La

contabilidad

gubernamental

integra

las

operaciones

patrimoniales,

presupuestarias y de costos.

Operaciones Presupuestarias: son los ingresos y gastos previstos en el presupuesto.

Operaciones Patrimoniales: son aquellas que afectan a los activos, pasivos

patrimonios y resultados.

30

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Contabilidad Gubernamental II

Operaciones de costos: son los que permiten la acumulacin de los valores que

representan los insumos (mano de obra, materiales directos y gastos indirectos), utilizados

para producir un bien o servicio. Este tipo de operaciones son de tipo patrimonial y sirven

para controlar los inventarios de sus materiales, de sus productos en proceso de fabricacin

y de sus productos terminados.

EJEMPLIFICACIN PRCTICA DE UN PRESUPUESTO INSTITUCIONAL

31

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

UNIDAD DOS

PRIMERA PARTE

EL PROCESO DE

CONTABILIDAD

GUBERNAMENTAL

OBJETIVO DE LA UNIDAD

Conocer y aplicar el proceso contable gubernamental, los conceptos tcnicos para la

jornalizacin de las operaciones, los catlogos, clasificadores y formatos vigentes, como

herramientas bsicas y punto de partida para la solucin de casos prcticos completos.

RESULTADO DEL APRENDIZAJE

A partir del Catlogo General del Cuentas, elabora un catlogo de cuentas especfico; jornaliza

asientos contables utilizando los conceptos tcnicos, la metodologa y formatos prescritos; e

identifica los estados financieros que se deben elaborar en la contabilidad gubernamental.

CONTENIDOS

2. FUNDAMENTOS TECNICOS DE LA CONTABILIDAD

GUBERNAMENTAL

2.1

2.2

2.3

2.4

Esquema del proceso contable

Descripcin del proceso contable

Documentacin, Formulario y Registros Bsicos

Estructura y diseo de los estados financieros

32

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Contabilidad Gubernamental II

ORIENTACIONES SOBRE EL TEMA

2.

EL PROCESO CONTABLE GUBERNAMENTAL

El Cdigo de Finanzas Pblicas, publicado en Suplemento de Registro Oficial No. 306 de

22 de octubre de 2010, contiene la fundamentacin legal del Componente de Contabilidad

Gubernamental, definindolo como el proceso de operaciones patrimoniales y

presupuestarias, las mismas que ingresadas en registros contables producen informacin para

la toma de decisiones de los ejecutivos o alta gerencia, es por esto que el proceso contable

gubernamental cumple con el ciclo gubernamental de recibir informacin, procesarla y

obtener un producto nuevo en el sector pblico ecuatoriano el sistema de Contabilidad

Gubernamental.

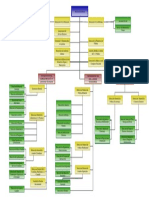

2.1

EL PROCESO CONTABLE GUBERNAMENTAL

Se lo puede esquematizar de la siguiente manera:

33

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

2.2

Contabilidad Gubernamental II

DESCRIPCIN DEL PROCESO CONTABLE GUBERNAMENTAL

Documento Fuente

Son los que evidencian las transacciones patrimoniales y presupuestarias por lo tanto

permiten el conocimiento de la naturaleza, finalidad y beneficios de las mismas como

ejemplo: podemos citar el presupuesto inicial, las lneas de crdito, letras de cambio, pagares,

roles de pago, planilla que presentan los contratistas, es decir, todos los comprobantes que

demuestren la realizacin de una transaccin.

Registros de Entrada Original

La informacin contenida en los documentos fuente se traslada a los registros de

entrada original, o a los auxiliares presupuestarios.

Dentro del Sistema de Contabilidad Gubernamental el diario general, integrado es el

documento o registro que se ha diseado para la jornalizacin de las operaciones

34

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Contabilidad Gubernamental II

patrimoniales as como para el registro de la ejecucin presupuestaria dejndole abierta la

posibilidad para que cada ente contable adopte los formatos que se ajusten a sus

requerimientos.

Mayorizacin

La informacin que tenemos en el diario general integrado trasladamos a los mayores

generales, o a las subcuentas, as como a los mayores auxiliares tanto patrimoniales como

presupuestarios de acuerdo a lo que se tenga descrito o detallado en el plan de cuentas para

el registro de la transaccin, en la parte patrimonial como en los clasificadores de gasto para

el registro de la parte presupuestaria.

Hoja de Trabajo

Con la informacin que disponemos de los mayores generales procedemos a

preparar el Balance de Comprobacin y la Hoja de Trabajo, en esta ltima hacemos constar

los ajustes, reclasificacin, correccin de errores, y los datos que se deben presentar en los

Estados Financieros.

2.3

DOCUMENTACION FORMULARIOS Y REGISTROS BSICOS

Los registros bsicos utilizados para el registro contable gubernamental en forma

manual y en especial para fines didcticos son:

1. Diario General Integrado

2. Mayor General

3. Registro presupuestario

3.1. Registro de las cuentas auxiliares de ingresos presupuestario.

3.2. Registro de las cuentas auxiliares de gastos presupuestarios.

4. Balance de Comprobacin (8 columnas)

35

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Contabilidad Gubernamental II

CDULAS PRESUPUESTARIAS

Contienen informacin detallada sobre la ejecucin del presupuesto del ejercicio

fiscal respectivo, incluye datos a nivel de cada una de las partidas; para el caso de los

ingresos, en funcin de las estimaciones iniciales, las reformas, los valores: codificados,

devengados y recaudados, as como los saldos a devengar y recaudar en funcin de la

estimacin codificada. Adems, en el caso de la cdula presupuestaria de ingreso se incluye

en funcin de los conceptos antes indicados, los parciales a nivel de los conceptos que

anteriormente se identifican como cuentas de mayor y los subtotales, que permitan

identificar a los ingresos corrientes de capital y de financiamiento.

En la cdula presupuestaria de gastos se presenta informacin detallada a nivel de

cada una de las partidas en funcin de cada programa y subprograma, con relacin a los

siguientes aspectos, o valores devengados, saldos por devengar, los valores pagados y el

saldo por devengar o cancelar (deuda).

Complementariamente, en funcin de los aspectos antes indicados, revela tambin,

los parciales a nivel de los conceptos que anteriormente constituan cuenta de mayor y los

totales a nivel de cada una de las unidades programticas.

Con el objeto de que el estudiante conozca los formatos utilizados en Contabilidad

Gubernamental, adjunto se encuentran los formatos de: diario general integrado, cdulas

presupuestarias, balance de comprobacin y auxiliares presupuestarios.

36

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

ENTIDAD PUBLICA "MODELO"

BALANCE DE COMPROBACION

Del 1 de Enero del 200xx al 31 de diciembre del 200xx

CODIGO

CUENTA

DENOMINACION

SALDOS INICIALES

Deudor

Acreedor

FLUJOS

Dbitos

Crditos

Dbitos

SUMAS

Crditos

SALDOS FINALES

Deudor

Acreedor

37

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

ENTIDAD PUBLICA "MODELO"

AUXILIAR PRESUPUESTARIO DE INGRESOS

Del 1 de Enero del 200xx al 31 de diciembre del 200xx

CLASIFICACION DEL INGRESO

CODIGO DE LA PARTIDA:

NOMBRE DE LA PARTIDA:

ESTIMACION INICIAL:

ACTIVIDAD:

INGRESO DEVENGADO

FECHA

DETALLE

REF.

MODIFICADO

RECAUDADO

CODIFICADO

PARCIAL

ACUMULADO

PARCIAL

ACUMULADO

SALDO POR

RECAUDAR

SUPERAVIT O

DEFICIT

38

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

ENTIDAD PUBLICA "MODELO"

AUXILIAR PRESUPUESTARIO DE GASTOS

Del 1 de Enero del 200xx al 31 de diciembre del 200xx

CLASIFICACION DEL GASTO

CODIGO DE LA PARTIDA:

NOMBRE DE LA PARTIDA:

ASIGNACION INICIAL:

ACTIVIDAD:

SALDO POR

COMPROMETE

R

ACUMULADO

COMPROMISO

FECHA

DETALLE

REF.

MODIFICADO

CODIFICADO

PARCIAL

DEVENGADO

PARCIAL

ACUMULADO

SALDO POR

DEVENGAR

SALDO POR

PAGAR

39

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

ENTIDAD PUBLICA "MODELO"

CEDULA PRESUPUESTARIA DE INGRESOS

Del 1 de Enero del 200xx al 31 de diciembre del 200xx

CODIGO DE

LA PARTIDA

DENOMINACION

C=(A+B)

E=(C-D)

G=(C-D)

ASIGNACION

INICIAL

REFORMAS

CODIFICADO

DEVENGADO

SALDO POR

DEVENGAR

RECAUDADO

SALDO POR

RECAUDAR

40

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

ENTIDAD PUBLICA "MODELO"

CEDULA PRESUPUESTARIA DE GASTOS

Del 1 de Enero del 200xx al 31 de diciembre del 200xx

CODIGO DE

LA PARTIDA

A

DENOMINACION

ASIGNACION

INICIAL

B

REFORMAS

C=(A+B)

CODIFICADO

D

COMPROMISO

F=(C-D)

DEVENGADO

SALDO POR

DEVENGAR

H=(E-G)

PAGADO

SALDO POR

PAGAR

41

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

2.4

Contabilidad Gubernamental II

ESTRUCTURA Y DISEO DE LOS ESTADOS FINANCIEROS

El propsito primordial de la contabilidad es proporcionar informacin financiera, til,

confiable y oportuna a los usuarios internos y externos, para la toma de decisiones y para

identificar el costo de las actividades cumplidas por la entidad. En consecuencia, las

necesidades de los usuarios constituirn el fundamento para la definicin de los objetivos y

procedimientos de la contabilidad y para el diseo y preparacin de los informes financieros.

El sistema contable diseado para las entidades y organismos del sector pblico del pas

se orienta a la elaboracin oportuna de estados financieros, los cuales se prepararn de

conformidad a los Principios de Contabilidad

Generalmente Aceptados, las Normas Ecuatorianas de Contabilidad y acorde a las

disposiciones legales vigentes.

En el presente captulo se plantea el formato y contenido de los estados financieros que

deben ser elaborados por las, distintas entidades de! sector pblico.

Los estados financieros se prepararn de tal manera que, se logre presentar en ellos, en

forma razonable, roda la informacin necesaria para interpretar correctamente los resultados de

las operaciones y la situacin financiera. Los estados financieros y sus notas contendrn y

revelarn todas las transacciones hechos o situaciones de relativa importancia, que sean de

inters para las decisiones que deban adoptar los usuarios y lectores.

Igual criterio se mantendr respecto de la informacin financiera complementaria y de

uso interno o externo, cuya preparacin se har a base de los datos contenidos en el sistema

contable.

En cumplimiento de la normativa contable gubernamental vigente, las entidades del

sector pblico no financiero deben presentar en perodos mensuales y al fin del ciclo contable

los siguientes estados financieros bsicos:

42

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

1.

Estado de Situacin Financiera

2.

Estado de Resultados

3.

Estado de Ejecucin Presupuestaria

4.

Estado de Flujo del Efectivo

Contabilidad Gubernamental II

Como anexo del Estado de Ejecucin Presupuestaria se deben elaborar las cdulas

presupuestarias de ingresos y gasto.

ESTADO DE SITUACIN FINANCIERA

El Estado de Situacin Financiera demuestra la composicin de los activos, pasivos,

patrimonio; para fines de anlisis financiero, las entidades deben presentar el informe en

referencia en forma comparativa entre los saldos del presente y anterior perodo, identificando

los incrementos o disminuciones de las cuentas y su afectacin en el "Patrimonio".

43

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Contabilidad Gubernamental II

44

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

ESTADO DE RESULTADOS

Revela los ingresos y gastos de gestin del perodo al que se refiere este informe: el

resultado final obtenido en la gestin financiera realizada, el Resultado del Ejercicio el mismo

que se presenta en el Estado de Situacin Financiera como parte de las cuentas de Patrimonio

ESTADO DE EJECUCIN PRESUPUESTARIA

El Estado de ejecucin Presupuestaria revela los ingresos y gastos devengados

correspondientes al perodo contable sobre el cual se informa. Su contenido constituye un

resumen de la informacin que aparece en las cdulas presupuestarias, para su elaboracin se

toman los datos consignados en las respectivas cdulas de ingresos y gastos, en el mbito de

cuentas de control presupuestario. Permite a las autoridades conocer los resultados derivados

de la ejecucin del presupuesto, los resultados que se obtienen por diferencia entre los ingresos

y gastos corrientes, de capital e inversin y financiamiento, constituyen datos importantes para

evaluar la gestin financiera y formular previsiones para perodos similares.

45

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Contabilidad Gubernamental II

ESTADO DE FLUJO DE EFECTIVO

Presentar en forma clasificada conforme al presupuesto, las entradas y salidas de

recursos financieros de la entidad, por un perodo determinado. En consecuencia, refleja un

resumen de las transacciones que afectan a los flujos de crdito de las cuentas por cobrar y los

flujos de dbitos de las cuentas por pagar, calculando separadamente el dficit o supervit

parcial de operacin y de inversin, luego de lo cual se obtendr el dficit o supervit bruto.

46

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Contabilidad Gubernamental II

NOTAS A LOS ESTADOS FINANCIEROS

Las notas a los Estados Financieros son parte integrante de estos y constituyen notas

explicativas que revelan aspectos de importancia que no constan en los Estados Financieros,

pero que afectan la situacin econmica o financiera de la entidad en el futuro.

47

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Contabilidad Gubernamental II

NORMATIVA A CONSIDERAR:

Es muy importante recordarte que: la informacin financiera producida por las

Instituciones Pblicas no financieras, debe entregase al Ministerio de Finanzas, en la

siguiente forma:

1.

Mensualmente el Balance de Comprobacin de Sumas a nivel de cuentas 1 y 2, de

acuerdo al detalle constante en el Catlogo General de Cuentas; y, las cdulas

presupuestarias de ingresos y gastos. Para la captura y remisin de la informacin

financiera producida, va Internet, utilizando la Pgina Web del Ministerio de

Economa y Finanzas o va correo electrnico, a travs del programa informtico

denominado "SIGEF Integrador", que esa Cartera de Estado ha puesto a

disposicin de las instituciones.

2. Trimestralmente, a ms de lo constante en el literal anterior, se entregar en

forma impresa y debidamente legalizada, a nivel de cuentas 1 y 2 de acuerdo a

los formatos constantes en el Acuerdo 331 del 30 de diciembre del 2003, la

siguiente informacin:

Estado de Situacin Financiera;

Estado de Resultados;

Estado de Flujo del Efectivo

Estado de Ejecucin Presupuestaria y sus anexos, las cdulas

presupuestarias de ingresos y gastos.

Balances de Comprobacin Inicial, Flujos, Sumas y Final; y

Detalle de aportes fiscales y/o transferencias recibidas y entregadas.

3. El Estado de Ejecucin Presupuestaria deber elaborarse a nivel de grupos del

Clasificador Presupuestario, ya que sus anexos las cdulas presupuestarias, se

producirn al ltimo nivel de desagregacin de las asignaciones del Presupuesto

aprobado, sea ste el de grupo, subgrupo, tem o subsistema, con sumatorias

parciales en cada nivel superior de agregacin.

48

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

UNIDAD TRES

Contabilidad Gubernamental II

SEGUNDA PARTE

CASO PRCTICO

OBJETIVO DE LA UNIDAD

Resolver casos prcticos completos de contabilidad gubernamental, utilizando la metodologa,

formatos y disposiciones normativas vigentes.

OBJETIVOS ESPECFICOS

Resuelve casos prcticos completos de contabilidad gubernamental, de instituciones del sector

pblico no financiero ecuatoriano, desde el asiento de apertura hasta la elaboracin de los estados

financieros y los asientos de cierre.

CONTENIDOS

3. CASO PRCTICOS

(Ejercicio Prctico Ejemplo)

Principales Asientos Tipo

Formulacin de Presupuesto de Ingresos y Gastos.

Apertura y registro en los Auxiliares Presupuestarios.

Estado de Situacin Inicial y Asiento de Apertura.

Transacciones tipo con afectacin patrimonial y presupuestaria.

Transacciones Tipo sin afectacin presupuestaria.

Mayorizacin de las transacciones.

Elaboracin de estados financieros

Ejercicio para resolver

49

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Contabilidad Gubernamental II

ORIENTACIONES SOBRE EL TEMA

3.

PRINCIPALES ASIENTOS TIPO

Con la finalidad de lear una visin clara de la forma de registro contable de las

principales transacciones que realizan la mayora de entidades del sector pblico a continuacin

se presenta un conjunto de asientos tipo que constituye la base para el registro especifico que

cada una de las entidades y organismos del sector pblico deber realizar de acuerdo al tipo de

entidad y servicio que la misma presta a la comunidad.

Como usted podr observar a continuacin, se presenta un ejercicio de aplicacin

prctica completo que incluye todo el proceso de contabilidad gubernamental, con asientos que

contienen la afectacin, patrimonial y presupuestaria, para esto se utiliza el registro de entrada

original que para fines didcticos es el DIARIO GENERAL INTEGRADO.

EJERCICIOS DE APLICACIN PRCTICA

Desarrolle el siguiente EJERCICIO PRCTICO DE CONTABILIDAD

GUBERNAMENTAL, que corresponde a la Contabilidad del Primer Trimestre del ao 2015,

del Municipio de Cotacachi.

50

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

ACTIVIDADES A REALIZAR

1. Desarrollar el ejercicio planteado, utilizando los principales registros de entrada

original hasta la presentacin de los cuatro estados financieros bsicos.

2. Realice el informe de Gestin Presupuestaria Trimestral, bajo el formato del Primer

Trabajo.

PROCEDIMIENTOS A CONSIDERAR

1.

Considere que en el movimiento de las cuentas bancarias correspondientes al Banco

Central y las rotativas de ingresos y gastos del Banco del Fomento se proceder de

acuerdo a lo establecido para el efecto.

2.

Para el registro del Impuesto al Valor Agregado y Retenciones Fiscales, aplique la

normativa vigente, liquide los impuestos en forma mensual, de conformidad al noveno

dgito del RUC 1760000679001, y el Registro de Recuperacin del Impuesto al Valor

Agregado. (pago de retenciones, etc.)

El presupuesto de la entidad fue aprobado con fecha 2 de enero del 2015.

51

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

EJERCICIO PRCTICO

MUNICIPIO "COTACACHI"

ESTADO DE SITUACIN FINANCIERA

AL 1 DE ENERO DEL 2015

1

ACTIVOS

11

OPERACIONALES

11.1

DISPONIBILIDADES

111.03

BANCO CENTRAL DEL ECUADOR

171,000.00

111.05

BANCO COMERCIAL M/N

154,000.00

11.2

ANTICIPO DE FONDOS

112.13

FONDOS DE REPOSICION

2,930,268.75

331,788.00

325,000.00

6,788.00

6,788.00

-

13

INVERSIONES EN EXISTENCIAS

13.1

EXISTENCIAS PARA CONSUMO CORRIENTE E INVERSIONES

131.04

EXISTENCIAS MATERIALES DE OFICINA

13.2

EXISTENCIAS PARA PRODUCCION Y VENTA

132.07

EXISTENCIAS DE BIENES DE USO Y CONSUMO PARA PRODUCCION

559,050.00

12,350.00

12,350.00

-

546,700.00

546,700.00

-

14

INVERSIONES EN BIENES DE LARGA DURACION

14.1

BIENES DE ADMINISTRACION

141.01

BIENES MUEBLES

141.03

MOBILIARIOS

245,673.00

VEHCULOS

567,890.00

EQUIPOS SISTEMAS Y PAQUETES INFORMATICOS

345,678.00

BIENES INMUEBLES

EDIFICIO

2,039,430.75

1,159,241.00

1,560,000.00

1,560,000.00

TERRENO

141.99

DEPRECIACION ACUMULADA

PASIVOS

21

DEUDA FLOTANTES

213.83

CUENTAS POR PAGAR AOS ANTERIORES

PATRIMONIO

2,892,268.75

61

PATRIMONIO ACUMULADO

2,892,268.75

611

PATRIMONIO PUBLICO

679,810.25

38,000.00

38,000.00

38,000.00

2,892,268.75

TOTAL DE PASIVOS Y PATRIMONIO

DIRECTOR FINANCIERO

2,930,268.75

CONTADOR GENERAL

52

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

EJERCICIO PRCTICO

MUNICIPIO "COTACACHI

PRESUPUESTO

AO 2015

INGRESOS

CDIGO

PARTIDA

PRESUPUESTO

CODIFICADO

1.

CORRIENTES

1.1

IMPUESTOS

1.1.02

SOBRE LA PROPIEDAD

1.1.02.01

A LOS PREDIOS URBANOS

1,800,000.00

1.1.02.06

DE ALCABALAS

1,102,500.00

1.3

TASAS Y CONTRIBUCIONES

1.3.01

TASAS GENERALES

1.3.01.08

PRESTACIN DE SERVICIOS

1.4

VENTA DE BIENES Y SERVICIOS

1.4.02

VENTA DE PRODUCTOS Y MATERIALES

1.4.02.01

AGROPECUARIOS Y FORESTALES

1.8 .

TRANSFERENCIAS CORRIENTES

1.8.01

TRANSFERENCIAS CORRIENTES S.P

1.8.01.08

CUENTAS O FONDOS ESPECIALES

INGRESOS DE FINANCIAMIENTO

3.7

FNANCIAMIENTO INTERNO

3.7.01

SALDOS DE CAJA Y BANCOS

3.7.01.01

DE FONDOS DEL GOBIERNO CENTRAL

3.7.01.99

OTROS SALDOS

967,500.00

770,000.00

560,000.00

325,000.00

6,788.00

TOTAL DE INGRESOS

5,531,788.00

EGRESOS

CDIGO

PARTIDA

VALOR

5.1

GASTOS EN EL PERSONAL

5.1.01

REMUNERACIONES BASICAS

5.1.01.01

SUELDOS

5.1.02.02

DECIMO CUARTO SUELDO

5.1.06

APORTES PATRONALES A LA SEGURIDAD SOCIAL

125,500.00

5.1.06.01

APOTE PATRONAL

360,000.00

5.3

GASTO BIENES Y SERVICIOS DE CONSUMO

5.3.01

SERVICIOS BASICOS

5.3.01.01

AGUA POTABLE

2,004.00

5.3.01.04

ENERGIA ELECTRICA

2,544.00

5.3.01.05

TELECOMUNICACIONES

4,140.00

5.3.02

SERVICIOS GENERALES

5.3.02.04

IMPRESIN, REPRODUCCION Y PUBLICACION

5.3.03

VIATICOS Y MOVILIZACION INTERIOR

5.3.03.03

VIATICOS Y MOVILIZACION INTERIOR

5.3.08

BIENES DE USO Y CONSUMO CORRIENTE

5.3.08.04

MATERIALES DE OFICINA

5.7

5.7.02

OTROS GASTOS

SEGUROS, COSTOS FINANCIEROS Y OTROS GASTOS

2,946,500.00

10,500.00

13,000.00

300,000.00

53

Contabilidad Gubernamental II

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

5.7.02.01

SEGUROS

GASTOS DE CAPITAL

8.4

ACTIVOS DE LARGA DURACION

8.4.01

BIENES MUEBLES

8.4.01.03

MOBILIARIO

8.4.02

BIENES INMUEBLES

8.4.02.01

TERRENO

TOTAL GASTOS

72,000.00

145,600.00

1,550,000.00

$

5,531,788.00

APERTURA DEL EJERCICIO

1.

01 de Enero

Se efecta el asiento de apertura para la aplicacin del sistema de contabilidad

gubernamental vigente a la fecha, en funcin del estado de situacin financiera.

Con la finalidad de financiar parte del presupuesto del presente ejercicio, se contabiliza

la ejecucin presupuestaria de las partidas de "SALDOS DE CAJA BANCOS".

TRANSACCIONES REALIZADAS DURANTE EL AO

2.

02 de Enero

Se realiza la apertura de los registros presupuestarios, en funcin del presupuesto

aprobado para el ao fiscal.

3.

10 de Enero

Se procede a la cancelacin de los pasivos corrientes originados en la ejecucin

presupuestaria del ejercicio anterior, con cheque del Banco Fomento.

4.

18 de Enero

Se procede a la emisin de Especies Valoradas por un monto de $350.000,00, cuyo costo

de impresin fue de $12.500, valor que fue cancelado mediante transferencia bancaria

de la cuenta del Banco Central del Ecuador.

5.

25 de Enero

54

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

Contabilidad Gubernamental II

Se recauda por impuestos a los predios urbanos la suma de $955.000, valores que son

depositados en la cuenta rotativa de ingresos que la Entidad mantiene en el Banco

Nacional de Fomento.

6.

28 de Enero

Se cancelan los haberes al personal, conforme al rol de pagos, que presenta la siguiente

informacin.

SUELDOS

APORTE PATRONAL

156.000,00

12.000,00

RETENCIONES

7.

APORTE INDIVIDUAL

14.000.00

IMPUESTO A LA RENTA

5.000,00

ASOCIACIN DE EMPLEADOS

2.300,00

1 de Febrero

Se adquiere materiales de oficina por $45.000,00 y muebles por $82.00,00; el valor de

los materiales de oficina se cancela mediante transferencia bancaria, para el valor del

mobiliario se solicita un crdito de corto plazo.

8.

5 de Febrero

Se procede a pagar las retenciones los valores retenidos en el correspondiente rol de

pagos, mediante transferencia de fondos del Banco Central del Ecuador.

9.

12 de Febrero

Por venta de productos agropecuarios se recauda $670.000 valor que en esta misma

fecha se deposita en la cuenta corriente de la entidad; se vende el 45% del Inventario de

Productos Agropecuarios.

10.

22 de febrero

55

FACULTAD DE CIENCIAS ADMINISTRATIVAS