You might also like

- Adhesion Apelacion LoretoDocument39 pagesAdhesion Apelacion LoretochelitoNo ratings yet

- Accidente de Transito Culpa Parcial Del Peaton VictimaDocument46 pagesAccidente de Transito Culpa Parcial Del Peaton VictimachelitoNo ratings yet

- Accidente Culpa de La VictimaDocument8 pagesAccidente Culpa de La VictimachelitoNo ratings yet

- Accidente de Transito Choque en Encrucijada Prioridad Hecho de Un TerceroDocument1 pageAccidente de Transito Choque en Encrucijada Prioridad Hecho de Un TercerochelitoNo ratings yet

- Accidente de Transito en Ruta Valoracion de Prueba Victima Vendedor AmbulanteDocument28 pagesAccidente de Transito en Ruta Valoracion de Prueba Victima Vendedor AmbulantechelitoNo ratings yet

- Abogado Del Niño Rechazo de Su DesignacionDocument10 pagesAbogado Del Niño Rechazo de Su DesignacionchelitoNo ratings yet

- Acta Notarial Valor ProbatorioDocument23 pagesActa Notarial Valor ProbatoriochelitoNo ratings yet

- Absolucion de Posiciones Citación Del Absolvente RebeldeDocument1 pageAbsolucion de Posiciones Citación Del Absolvente RebeldechelitoNo ratings yet

- 166 - Honorarios Inconstitucionalidad Art. 36 Ley 9459 - MAS BENEFICIOSDocument15 pages166 - Honorarios Inconstitucionalidad Art. 36 Ley 9459 - MAS BENEFICIOSchelitoNo ratings yet

- Accidente de Transito Auto Detenido Sobre Calzada y Conductor Embestido Culpa de La VictimaDocument15 pagesAccidente de Transito Auto Detenido Sobre Calzada y Conductor Embestido Culpa de La VictimachelitoNo ratings yet

- Apelacion en Incidente y Juicio Abreviado Plazos FatalesDocument3 pagesApelacion en Incidente y Juicio Abreviado Plazos FataleschelitoNo ratings yet

- 169 - Honorarios - Porcentajes - Facultades Tribunal Alzada - SHB GROUP S.A. - QuiebraDocument13 pages169 - Honorarios - Porcentajes - Facultades Tribunal Alzada - SHB GROUP S.A. - QuiebrachelitoNo ratings yet

- Apelacion DesercionDocument3 pagesApelacion DesercionchelitoNo ratings yet

- Anatocismo y Liquidaciones JudicialesDocument5 pagesAnatocismo y Liquidaciones JudicialeschelitoNo ratings yet

- Indice 2504Document18 pagesIndice 2504chelitoNo ratings yet

- 108 - Quiebra. Verificación Tardía. Costas. Honorarios Síndico. Doctrina Alba - BCO. FEIGIN - IVT de BCRADocument10 pages108 - Quiebra. Verificación Tardía. Costas. Honorarios Síndico. Doctrina Alba - BCO. FEIGIN - IVT de BCRAchelitoNo ratings yet

- Cuantificación Del Daño, El Daño Moral, La Integridad FísicaDocument16 pagesCuantificación Del Daño, El Daño Moral, La Integridad FísicachelitoNo ratings yet

- 160 - Honorarios Concurso Veedor Letrados Concursado - CORBIETDocument13 pages160 - Honorarios Concurso Veedor Letrados Concursado - CORBIETchelitoNo ratings yet

- 81 - Concurso - Honorarios Complementarios - Base - CERVECERIA CORDOBADocument9 pages81 - Concurso - Honorarios Complementarios - Base - CERVECERIA CORDOBAchelitoNo ratings yet

- 159 - Incidente Concursal - Costas y Honorarios - SOCIEDAD BENEFICENCIA HOSP. ITALIANODocument11 pages159 - Incidente Concursal - Costas y Honorarios - SOCIEDAD BENEFICENCIA HOSP. ITALIANOchelitoNo ratings yet

- 135 - Honorarios. Nvo. Valor Jus. Desproporción Monto Condena. Morigeración. Procedencia. TARJETA NARANJA IIDocument7 pages135 - Honorarios. Nvo. Valor Jus. Desproporción Monto Condena. Morigeración. Procedencia. TARJETA NARANJA IIchelitoNo ratings yet

- 51 - Honorarios Perito - Obligados Al Pago - Prescripción - BARRERA C. GARCÍADocument9 pages51 - Honorarios Perito - Obligados Al Pago - Prescripción - BARRERA C. GARCÍAchelitoNo ratings yet

- 90 - Honorarios Por Traducción Dies A Quo Intereses Moratorios - CANDIOTIDocument16 pages90 - Honorarios Por Traducción Dies A Quo Intereses Moratorios - CANDIOTIchelitoNo ratings yet

- 114 - Quiebra. Conclusión Carta de Pago. Perforación Mímino 271 LCQ. Honorario Abog. Fallido 240 LCQ - BELLANTIDocument13 pages114 - Quiebra. Conclusión Carta de Pago. Perforación Mímino 271 LCQ. Honorario Abog. Fallido 240 LCQ - BELLANTIchelitoNo ratings yet

- 102 - Costas Verificacion Tardía Honorarios Sindico - FERROCARRILESDocument10 pages102 - Costas Verificacion Tardía Honorarios Sindico - FERROCARRILESchelitoNo ratings yet

- 101 - Honorarios Avenimiento Base Tasación Incorporada 2º Inst Omisión Reg. 2 Leyes - FERRARESEDocument9 pages101 - Honorarios Avenimiento Base Tasación Incorporada 2º Inst Omisión Reg. 2 Leyes - FERRARESEchelitoNo ratings yet

- 85 - Honorario Minimo Ejecutivo Fiscal MUNICIPALIDADDocument14 pages85 - Honorario Minimo Ejecutivo Fiscal MUNICIPALIDADchelitoNo ratings yet

- 49 - Honorario Mínimo Ejecutivo Fiscal Sin Excep - MUNICIPALIDADDocument10 pages49 - Honorario Mínimo Ejecutivo Fiscal Sin Excep - MUNICIPALIDADchelitoNo ratings yet

- 52 - Honorarios - Nvo. Valor Jus - LORENZATTI C. PIEDRAS MORASDocument17 pages52 - Honorarios - Nvo. Valor Jus - LORENZATTI C. PIEDRAS MORASchelitoNo ratings yet

- Factura electrónica agropecuariaDocument1 pageFactura electrónica agropecuariaDanny AlvarezNo ratings yet

- Factura electrónica BONEM S.ADocument2 pagesFactura electrónica BONEM S.ALeonardo CalderaNo ratings yet

- Tarea 2 Ejercicios de Planilla de Sueldos 2021Document12 pagesTarea 2 Ejercicios de Planilla de Sueldos 2021Yhamir Axel Apaza Mamani0% (1)

- Nóminas ResueltasDocument26 pagesNóminas Resueltassss aaa73% (15)

- PDF 1 51012688Document1 pagePDF 1 51012688Carolina Cabrera sernaNo ratings yet

- ItfDocument8 pagesItfjdcm_1096No ratings yet

- Ridevol 02 7 10462368181 1441800070418Document3 pagesRidevol 02 7 10462368181 1441800070418ANGELICA DE LA CRUZNo ratings yet

- F12948T33Document1 pageF12948T33ruth2580No ratings yet

- Practica 1 - para El Primer ParcialDocument5 pagesPractica 1 - para El Primer ParcialORTUÑO LOPEZ LUIS ANGELNo ratings yet

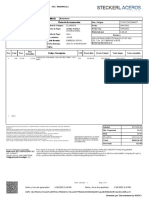

- Factura EsteckerlDocument1 pageFactura Esteckerlanjieh yulieth galvis fonsecaNo ratings yet

- Tabla Retencion en La Fuente e Ica BasicoDocument1 pageTabla Retencion en La Fuente e Ica BasicoKATTY MERCADONo ratings yet

- S1-Tributos Al Gobierno NacionalDocument26 pagesS1-Tributos Al Gobierno Nacionalyehtsi lozanoNo ratings yet

- Factura Electronica - Impresion - .Document1 pageFactura Electronica - Impresion - .ENTRE HOMIESNo ratings yet

- Betancourt Aldana Olga - Práctica 1Document31 pagesBetancourt Aldana Olga - Práctica 1patopatinesNo ratings yet

- 2 ActividadDocument7 pages2 ActividadKiara ElenaNo ratings yet

- Regleta de Rendimientos Diciembre 2018Document9 pagesRegleta de Rendimientos Diciembre 2018Francisco CruzNo ratings yet

- Comprobante Type13 Id161309 20230201Document1 pageComprobante Type13 Id161309 20230201SebastianNo ratings yet

- Importadores: Factura Electrónica de VENTA No 509788Document1 pageImportadores: Factura Electrónica de VENTA No 509788RodolfoNo ratings yet

- PDF Doc E001 13020563988135Document1 pagePDF Doc E001 13020563988135Cynthia Barazorda BazánNo ratings yet

- 01 F002 00488283 PDFDocument1 page01 F002 00488283 PDFEMPRESA DE TRANPOSRTE RAYO SACNo ratings yet

- Factura No GravadaDocument1 pageFactura No Gravadayajaira MalasquezNo ratings yet

- Factura PDFDocument1 pageFactura PDFluis sanchezNo ratings yet

- Factura No. Fe3414 - Ferreimportados - 29.08.2023Document2 pagesFactura No. Fe3414 - Ferreimportados - 29.08.2023IDELAC SASNo ratings yet

- Deuda Tributaria y El PagoDocument19 pagesDeuda Tributaria y El PagorosmeriNo ratings yet

- Las 3 Rosas PDFDocument5 pagesLas 3 Rosas PDFalejandraNo ratings yet

- ANEXOSDocument9 pagesANEXOSDiana Karolina Oñate ArdilaNo ratings yet

- Edelap Enero 2015Document1 pageEdelap Enero 2015Maximiliano Cucchetti100% (1)

- Comprobante fiscal digital de ingreso (CFDI) para venta de agua embotelladaDocument1 pageComprobante fiscal digital de ingreso (CFDI) para venta de agua embotelladaARTURO ESTRADANo ratings yet

- Percepciones, Retenciones y Detracciones Del IGVDocument78 pagesPercepciones, Retenciones y Detracciones Del IGVManuel Puemape VallejosNo ratings yet

- Gravado Exento: Alcanzado Por El Impuesto Dentro Del HI Pero No Paga ImpuestoDocument5 pagesGravado Exento: Alcanzado Por El Impuesto Dentro Del HI Pero No Paga ImpuestorodrigoNo ratings yet