You might also like

- UF0528 - Gestión y análisis contable de las operaciones económico-financierasFrom EverandUF0528 - Gestión y análisis contable de las operaciones económico-financierasNo ratings yet

- Unidad 1. Actividad 1. Entregable. Sistemas de ContabilidadDocument8 pagesUnidad 1. Actividad 1. Entregable. Sistemas de ContabilidadYERALDIN REYES100% (1)

- Taller Consultorio ContableDocument21 pagesTaller Consultorio ContableLina Lizbeth BenavidesNo ratings yet

- 5.el Libro DiarioDocument22 pages5.el Libro DiarioJose jerlyn ydrogo olanoNo ratings yet

- CONTABILIDAD APLICADA RIQUELMER CLEIDERDocument5 pagesCONTABILIDAD APLICADA RIQUELMER CLEIDERroman SaavedraNo ratings yet

- Contabilidad Basica I BorradorDocument12 pagesContabilidad Basica I BorradorPatricia Jones0% (2)

- Libros Contables - Grupo 1Document12 pagesLibros Contables - Grupo 1Daira BereniceNo ratings yet

- Ut 3 Los Libros Contables1Document12 pagesUt 3 Los Libros Contables1By AngelNo ratings yet

- Antonio ContavilidadDocument12 pagesAntonio ContavilidadAntonio Es RamNo ratings yet

- ContabilidadDocument9 pagesContabilidad74042981No ratings yet

- Cont-Bas IDocument13 pagesCont-Bas IUlianov AlvaronNo ratings yet

- T A de Contabilidad IiDocument9 pagesT A de Contabilidad IiPatricia Gricelda Arias MuñozNo ratings yet

- Libro Caja y BancosDocument16 pagesLibro Caja y BancosJoel RuizNo ratings yet

- Los Libros Vinculados A Asuntos TributariosDocument11 pagesLos Libros Vinculados A Asuntos TributariosMarylin lucero Velásquez morenoNo ratings yet

- Libros principales contabilidadDocument26 pagesLibros principales contabilidadSony José Lopez67% (3)

- Ciclo contable empresa de construcción y edificacionesDocument3 pagesCiclo contable empresa de construcción y edificacionesJaime Andres Paternina MartinezNo ratings yet

- Libros contables y registros auxiliares en contabilidadDocument24 pagesLibros contables y registros auxiliares en contabilidadClaudia Alheli Palacios AlvaradoNo ratings yet

- UNIDAD 5. Libros AuxiliaresDocument12 pagesUNIDAD 5. Libros Auxiliareszulbustamante_376869No ratings yet

- Libros - Auxiliares y PrincipalesDocument5 pagesLibros - Auxiliares y Principales02-CF-HU-GEHIELY FARA URIBE TITONo ratings yet

- Libros auxiliares contablesDocument9 pagesLibros auxiliares contablesElizabeth MoralesNo ratings yet

- Contabilidad General GPDocument69 pagesContabilidad General GPKARINA XIMENA BATALLAS MAYORGA100% (1)

- Teoría ContableDocument42 pagesTeoría ContableIsmael HVNo ratings yet

- Libros Contables MONOGRAFIADocument13 pagesLibros Contables MONOGRAFIAjhntneluniconoaymasNo ratings yet

- Contabilidad Actividad 5Document7 pagesContabilidad Actividad 5Katherine MoránNo ratings yet

- Registros contables SRLDocument9 pagesRegistros contables SRLDaniela BeronícNo ratings yet

- Documentos y Libros ContablesDocument11 pagesDocumentos y Libros ContablesamilcarNo ratings yet

- Libro Caja y BancosDocument17 pagesLibro Caja y Bancosclaudio pillacaNo ratings yet

- CONTABILIDAD FINANCIERA I - Unidad 3Document61 pagesCONTABILIDAD FINANCIERA I - Unidad 3Luis GrimaldoNo ratings yet

- Libros AuxiliaresDocument9 pagesLibros AuxiliaresVictoria ChávezNo ratings yet

- 5 Tema - Soportes Contables 25.09.21 INGRYS PAOLA ZUBIRIADocument36 pages5 Tema - Soportes Contables 25.09.21 INGRYS PAOLA ZUBIRIAPaola CastroNo ratings yet

- Unidad II. - La Técnica ContableDocument73 pagesUnidad II. - La Técnica ContableAlejandro ViteriNo ratings yet

- Monografia Conta UwuDocument38 pagesMonografia Conta UwuDickNo ratings yet

- Proyecto de Gradocajiao PerezDocument75 pagesProyecto de Gradocajiao PerezAllison PerezNo ratings yet

- Proceso ContableDocument52 pagesProceso ContableOzcar MndezNo ratings yet

- Semana 11 - ContabilidadDocument4 pagesSemana 11 - ContabilidadDajana JahairaNo ratings yet

- Libro Caja y BancosDocument17 pagesLibro Caja y BancosLesly Cordova GonzalesNo ratings yet

- Libro de Inventarios y BalancesDocument41 pagesLibro de Inventarios y BalancesRenato LeivaNo ratings yet

- Ibros PrincipalesDocument12 pagesIbros PrincipalesDominguez Peña RusbelNo ratings yet

- F Examen Escrito Final 2016 I Wilber Arzubialde CaviedesDocument14 pagesF Examen Escrito Final 2016 I Wilber Arzubialde CaviedesAlan CusiNo ratings yet

- Tarea 3 - Laboratorio - Yan Perez - Grupo 5Document14 pagesTarea 3 - Laboratorio - Yan Perez - Grupo 5yan carlos perez beltran100% (1)

- Semana3y4 3BT Contabilidad SierraDocument22 pagesSemana3y4 3BT Contabilidad SierraGyuri CaimNo ratings yet

- Unidad Iii: Los Libros Principales, Auxiliares Y Su Aplicación Del Libro Diario SimplificadoDocument40 pagesUnidad Iii: Los Libros Principales, Auxiliares Y Su Aplicación Del Libro Diario SimplificadoRafael PilcoNo ratings yet

- Cuenta y Presentacion Del InventarioDocument74 pagesCuenta y Presentacion Del InventarioJackelin VannesaNo ratings yet

- Guia 2. Estados Financieros. Los Libros de ContabilidadDocument16 pagesGuia 2. Estados Financieros. Los Libros de Contabilidadmaria carolina hernandez duqueNo ratings yet

- Libro diario: aspectos legales, concepto e importanciaDocument8 pagesLibro diario: aspectos legales, concepto e importanciaYENSI TUANAMA SATALAYANo ratings yet

- Trabajo de Libros AuxiliaresDocument12 pagesTrabajo de Libros AuxiliaresjoseNo ratings yet

- Guia 4 Coc 3°aDocument4 pagesGuia 4 Coc 3°aAuditaMNo ratings yet

- Ejemplo Manual ContableDocument29 pagesEjemplo Manual ContableAlfonso Sequen67% (15)

- S02.s1 Libro DiarioDocument22 pagesS02.s1 Libro DiarioLilian Quispe guzmanNo ratings yet

- Guía de Producto Académico 1 (PA1)Document5 pagesGuía de Producto Académico 1 (PA1)PruebaNo ratings yet

- Los Libros ContablesDocument62 pagesLos Libros ContablesAnaly CuroNo ratings yet

- Caso Examen de Título Contabilidad General 2021Document5 pagesCaso Examen de Título Contabilidad General 2021NELSILETH100% (2)

- TEJADA-MARIA E-Sistemas de ContabilidadDocument8 pagesTEJADA-MARIA E-Sistemas de Contabilidadmaria tejadaNo ratings yet

- Guia Registros Contables Ya ResueltaDocument15 pagesGuia Registros Contables Ya ResueltaAlex Gutierrez100% (2)

- Universidad Nacional de EducaciónDocument4 pagesUniversidad Nacional de EducaciónDajana JahairaNo ratings yet

- TRABAJO (Libros de Contabilidad)Document14 pagesTRABAJO (Libros de Contabilidad)rafaellavalentina170902No ratings yet

- Libro DiarioDocument45 pagesLibro DiarioNINOSCA RODRIGUEZ100% (1)

- Tipos de Libros AuxiliaresDocument4 pagesTipos de Libros AuxiliaresJomayra LaazNo ratings yet

- Trabajo FinalDocument15 pagesTrabajo FinalYesaira GómezNo ratings yet

- Capitulo 1Document13 pagesCapitulo 1Valeria SantiagoNo ratings yet

- Cta1 U3 Sesión 04Document6 pagesCta1 U3 Sesión 04juackelinNo ratings yet

- Trabajo Upch 13Document3 pagesTrabajo Upch 13juackelinNo ratings yet

- Citas Bíblicas - Nivel IDocument1 pageCitas Bíblicas - Nivel IjuackelinNo ratings yet

- BanderaDocument7 pagesBanderajuackelin100% (1)

- Unidad de Estudios de Segunda EspecialidadDocument7 pagesUnidad de Estudios de Segunda EspecialidadjuackelinNo ratings yet

- Plan de TrabajoDocument4 pagesPlan de TrabajojuackelinNo ratings yet

- EntrevistaDocument36 pagesEntrevistaLaia740No ratings yet

- Plan Del IV MicrotallerDocument5 pagesPlan Del IV Microtallerjuackelin100% (1)

- Chincha Jackeline-TI8Document10 pagesChincha Jackeline-TI8juackelinNo ratings yet

- PROYECTO DE APRENDIZAJEE Grupo 2Document12 pagesPROYECTO DE APRENDIZAJEE Grupo 2juackelinNo ratings yet

- Formación Auxiliar ContableDocument1 pageFormación Auxiliar ContableSergio SaavedraNo ratings yet

- Monografia Practica PreprofesionalDocument19 pagesMonografia Practica Preprofesional02-CF-HU-YESICA LYS PEREZ VERANo ratings yet

- Activo FijoDocument3 pagesActivo FijoRogelio SanchezNo ratings yet

- Análisis de Las FASB 52Document6 pagesAnálisis de Las FASB 52AdanLizarragaNo ratings yet

- Costeo directo y absorbente: diferencias claveDocument2 pagesCosteo directo y absorbente: diferencias claveKarla OchoaNo ratings yet

- Informe Proyecto Final de Vinculación PresupuestosDocument26 pagesInforme Proyecto Final de Vinculación PresupuestosCarlos RiveraNo ratings yet

- Cursograma Safi y SiacDocument12 pagesCursograma Safi y SiacErick RamirezNo ratings yet

- Pasivos ContingentesDocument20 pagesPasivos ContingentesYuri Garcia100% (1)

- Au106 Auditoria Administrativa de Empresas Turisticas OkDocument7 pagesAu106 Auditoria Administrativa de Empresas Turisticas OkSergio MoncadaNo ratings yet

- Modelo Dictamen NegativoDocument2 pagesModelo Dictamen NegativoJose Rios TurpoNo ratings yet

- Solidaridad Profesional Del Contador PúblicoDocument1 pageSolidaridad Profesional Del Contador PúblicoAnitha PupucheNo ratings yet

- Contabilidad y auditoría: Proyecto de vinculación para el desarrollo de potencialidades en contabilidad y tributación con TICDocument16 pagesContabilidad y auditoría: Proyecto de vinculación para el desarrollo de potencialidades en contabilidad y tributación con TICElizabeth Katherine Espinoza GuartánNo ratings yet

- PCTPAT-01 Auditoria Interna CTPATDocument4 pagesPCTPAT-01 Auditoria Interna CTPATj merced aguilar0% (1)

- Tarea 2 Contabilidad VDocument2 pagesTarea 2 Contabilidad VCherlynMarmolejosNo ratings yet

- Tallergrupalsemana5 7Document5 pagesTallergrupalsemana5 7Contaduría TecnipanNo ratings yet

- ExamenDocument116 pagesExamenDamian Mateo Paillacho QuelalNo ratings yet

- Informe Liq - Colegio Juan Velasco AlvaradoDocument25 pagesInforme Liq - Colegio Juan Velasco AlvaradoJhomas QMNo ratings yet

- Cpa 304 Repaso PrácticoDocument2 pagesCpa 304 Repaso PrácticoDanielita AlvarezNo ratings yet

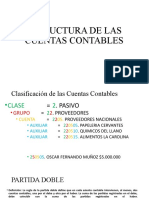

- Estructura de Las Cuentas ContablesDocument6 pagesEstructura de Las Cuentas ContablesDerly Fernanda Lopez MendezNo ratings yet

- Clasificacion de Las Cuentas ContablesDocument4 pagesClasificacion de Las Cuentas ContablesSantiago BobadillaNo ratings yet

- SIIF Manual UdelaRDocument6 pagesSIIF Manual UdelaRJulian CitellyNo ratings yet

- HIPERMERCADOS TOTTUS S.A - 1-Datos-Peru-20508565934Document64 pagesHIPERMERCADOS TOTTUS S.A - 1-Datos-Peru-20508565934Nelha TllNo ratings yet

- Introducción LGSCGDocument4 pagesIntroducción LGSCGyadiraNo ratings yet

- Guía+13+Propiedad+planta+y+equipo LaimpotDocument12 pagesGuía+13+Propiedad+planta+y+equipo Laimpotjose david lopez bravoNo ratings yet

- Auditoria III Tarea 2 - Independencia y principios éticosDocument3 pagesAuditoria III Tarea 2 - Independencia y principios éticosLuis ArguijoNo ratings yet

- El Desarrollo de La Carrera de Gestión EmpresarialDocument6 pagesEl Desarrollo de La Carrera de Gestión EmpresarialOscar HaysNo ratings yet

- Certificacion Laboral LeidyDocument2 pagesCertificacion Laboral LeidyYefry SanabriaNo ratings yet

- Modulo Analisis PDFDocument28 pagesModulo Analisis PDFLILIA YENERISNo ratings yet

- Balance apertura Ferrotex 15/04/2015Document10 pagesBalance apertura Ferrotex 15/04/2015Yalky Ruiz Toledo100% (1)

- Uni1 Act1 Tal de Ana Dia PreDocument4 pagesUni1 Act1 Tal de Ana Dia PreLaura HerreraNo ratings yet