You might also like

- Revisoría fiscal: Una garantía para la empresa, la sociedad y el estado - 2da ediciónFrom EverandRevisoría fiscal: Una garantía para la empresa, la sociedad y el estado - 2da ediciónNo ratings yet

- Estructura de Capital OptimaDocument25 pagesEstructura de Capital Optimarrpb100% (1)

- Análisis de La Estructura de Capital y de SolvenciaDocument15 pagesAnálisis de La Estructura de Capital y de SolvenciaGiovanniNo ratings yet

- Duracion y ConvexidadDocument13 pagesDuracion y ConvexidadLuis Rafael Zúñiga LuceroNo ratings yet

- Análisis Mark UpDocument17 pagesAnálisis Mark UpCarla Flores Osorio0% (1)

- Los Métodos para Gestionar El Riesgo FinancieroDocument23 pagesLos Métodos para Gestionar El Riesgo FinancieroMindy ZentenoNo ratings yet

- Matemáticas Financieras Básicas Con Excel para UJDocument60 pagesMatemáticas Financieras Básicas Con Excel para UJEduard Daniel Guerrero Castaño0% (1)

- Estructura de CapitalDocument6 pagesEstructura de CapitalyiselaNo ratings yet

- Mejores Practicas en La Calificacion de Riesgo BancarioDocument68 pagesMejores Practicas en La Calificacion de Riesgo BancarioJuan YaucenNo ratings yet

- El Mercado Alternativo de ValoresDocument16 pagesEl Mercado Alternativo de ValoresNando AroniNo ratings yet

- Riesgo de CréditoDocument33 pagesRiesgo de CréditoMarianaCataRomeroNo ratings yet

- Herramientas para La Gestión Del RiesgoDocument78 pagesHerramientas para La Gestión Del RiesgoCésar León QuillasNo ratings yet

- GEDocument2 pagesGEMariposa De BarrioNo ratings yet

- Derivados FinanzasDocument23 pagesDerivados FinanzasgarciacamiloNo ratings yet

- Gua Prctica Rentabilidad y Riesgo 2015Document7 pagesGua Prctica Rentabilidad y Riesgo 2015Paola Paez0% (1)

- Casodeestudiowal Mart 110526000420 Phpapp01Document49 pagesCasodeestudiowal Mart 110526000420 Phpapp01Gerardo Hernandez G.No ratings yet

- Contabilidad Presupuestal y de Control de GestiónDocument7 pagesContabilidad Presupuestal y de Control de GestiónNaomi Yamamoto SalgadoNo ratings yet

- Libro Finanzas y FinanciamientoDocument254 pagesLibro Finanzas y FinanciamientoGabriel Felix ClaudioNo ratings yet

- Valoracion de Titulos de Renta FijaDocument26 pagesValoracion de Titulos de Renta FijaDiego FelipaNo ratings yet

- Manual de RiesgoDocument17 pagesManual de RiesgoJorgecunNo ratings yet

- Provisión y Pérdida Esperada.Document21 pagesProvisión y Pérdida Esperada.Karen MonteroNo ratings yet

- Politica de FinanciamientoDocument36 pagesPolitica de FinanciamientomiguelruizmNo ratings yet

- Consultora Contable - Prerp y Eva Proy.Document12 pagesConsultora Contable - Prerp y Eva Proy.OVANDO SILBESTRE ERIKA 201801122 ESTUDIANTE100% (1)

- BasileaDocument3 pagesBasileaBryan DE LAS CasasNo ratings yet

- Análisis de las 5 fuerzas competitivas de PorterDocument3 pagesAnálisis de las 5 fuerzas competitivas de PorteraldairNo ratings yet

- Analisis Financiero PFizerDocument11 pagesAnalisis Financiero PFizerENTURA PERUNo ratings yet

- Caso Quesitos MagicosDocument7 pagesCaso Quesitos Magicoskarime gutierrezNo ratings yet

- SWAPSDocument6 pagesSWAPSJose sarmiento100% (1)

- Diagnóstico financiero integral de alimentos S.ADocument22 pagesDiagnóstico financiero integral de alimentos S.AAndrea SmithNo ratings yet

- Ensayo Makowitz Miller SharpeDocument10 pagesEnsayo Makowitz Miller SharpeVictor MejíaNo ratings yet

- Basilea I II IIIDocument17 pagesBasilea I II IIIHenry CortezNo ratings yet

- Oficio Circular 5739-2009Document7 pagesOficio Circular 5739-2009Creditos ArrendemosNo ratings yet

- TESIS Los - Cuatro - Pilares - de - La - Inversion PDFDocument39 pagesTESIS Los - Cuatro - Pilares - de - La - Inversion PDFHijoDeLaCrisisNo ratings yet

- Emprendimiento CorporativoDocument5 pagesEmprendimiento Corporativofarleth hernandezNo ratings yet

- Modelo DupontDocument10 pagesModelo DupontDalmer0% (1)

- Normatividad Contable InternacionalDocument166 pagesNormatividad Contable InternacionalHugo Franti Gamonal LlatasNo ratings yet

- Preguntas de Examenes PasadosDocument12 pagesPreguntas de Examenes Pasadosadan_rios_9100% (1)

- Valuacion de CreditosDocument136 pagesValuacion de CreditosHelmercitoNo ratings yet

- Propuesta de Solución Al CasoDocument9 pagesPropuesta de Solución Al CasoKatya MonroyNo ratings yet

- Examen Mercados FinancierosDocument4 pagesExamen Mercados FinancierosKonnyNo ratings yet

- Investigacion Bolsa de Valores NacionalDocument12 pagesInvestigacion Bolsa de Valores NacionalFernando PazNo ratings yet

- Basilea y SolvenciaDocument22 pagesBasilea y SolvenciaMafernanda GR100% (1)

- Cap. 1.0 Introducción A Los Mercados de Futuros y OpcionesDocument66 pagesCap. 1.0 Introducción A Los Mercados de Futuros y OpcionesPAREDES PAREDES GRASE MELITANo ratings yet

- MONOGRAFIADocument20 pagesMONOGRAFIAFRANCISCO JAVIER BERRONES CABANENo ratings yet

- Informe Sobre Los Bancos Comerciales Yo Múltiples en La República DominicanaDocument12 pagesInforme Sobre Los Bancos Comerciales Yo Múltiples en La República DominicanaAavasqNo ratings yet

- EstadosFinancieros P 1Document16 pagesEstadosFinancieros P 1RENENo ratings yet

- Sistema financiero y alternativas de financiamiento en la banca peruanaDocument68 pagesSistema financiero y alternativas de financiamiento en la banca peruanaFiorela Cayo Chacaliaza0% (1)

- BonosDocument20 pagesBonosFermín Cachero RodríguezNo ratings yet

- Solución Caso Coca ColaDocument4 pagesSolución Caso Coca ColaGabita018No ratings yet

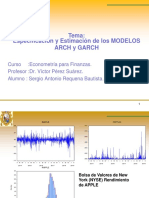

- Arch GarchDocument39 pagesArch GarchsergioNo ratings yet

- Antecedentes Del ConsensoDocument9 pagesAntecedentes Del ConsensoNestor José Rodriguez MindiolaNo ratings yet

- Productos Derivados para La Cobertura de RiesgosDocument40 pagesProductos Derivados para La Cobertura de RiesgosMarisol Salas ChavezNo ratings yet

- Portafolio Inversión Warren BuffettDocument7 pagesPortafolio Inversión Warren BuffettRoy Hernandez CurielNo ratings yet

- Matriz de Transicion PDFDocument29 pagesMatriz de Transicion PDFManuel FloresNo ratings yet

- Calificadoras de ValoresDocument18 pagesCalificadoras de ValoresLuis DiazNo ratings yet

- Riesgos económicos y financieros: tipos y diferenciasDocument12 pagesRiesgos económicos y financieros: tipos y diferenciasMiguel Angel Sanchez LuisNo ratings yet

- Finanzas empresariales y decisiones financierasDocument151 pagesFinanzas empresariales y decisiones financierasJOEL DAVID DE LOS RIOS GOEZNo ratings yet

- Prueba Corta 13 - 3 - 2021Document2 pagesPrueba Corta 13 - 3 - 2021Axel AranaNo ratings yet

- Gestión financiera del capital de trabajo en la empresaFrom EverandGestión financiera del capital de trabajo en la empresaNo ratings yet

- Durabilidad hormigón normas ChileDocument25 pagesDurabilidad hormigón normas ChileJorge Arnado OrellanaNo ratings yet

- Espectro RD 2Document10 pagesEspectro RD 2mauromenNo ratings yet

- Manual Sap 2000 NLDocument62 pagesManual Sap 2000 NLEsteban Rocco50% (2)

- 2006 Martín Et Al - Lecciones de Historia EconómicaDocument290 pages2006 Martín Et Al - Lecciones de Historia EconómicaGustavo Benites95% (22)

- PENSANDO LA POLITICA Intelectuales y Democracia en Chile 1973-1988 PDFDocument266 pagesPENSANDO LA POLITICA Intelectuales y Democracia en Chile 1973-1988 PDFJorge Arnado OrellanaNo ratings yet

- Manual Sap 2000 NLDocument62 pagesManual Sap 2000 NLEsteban Rocco50% (2)

- Manual de SAP2000 V14 - Marzo 2010Document363 pagesManual de SAP2000 V14 - Marzo 2010Germán Angulo PedrerosNo ratings yet

- HPEC - Eric Roll Historia de Las Doctrinas Economicas - PDFDocument310 pagesHPEC - Eric Roll Historia de Las Doctrinas Economicas - PDFJorge Arnado OrellanaNo ratings yet

- ColmafixDocument2 pagesColmafixJorge Arnado OrellanaNo ratings yet

- HPEC Eric Roll Historia de Las Doctrinas EconomicasDocument310 pagesHPEC Eric Roll Historia de Las Doctrinas EconomicasJorge Arnado OrellanaNo ratings yet

- IndiceDocument13 pagesIndiceJorge Arnado OrellanaNo ratings yet

- Historia ideas económicasDocument193 pagesHistoria ideas económicasJorg MankeNo ratings yet

- LFCDocument380 pagesLFCjonathan g.No ratings yet

- Intro Ducci OnDocument15 pagesIntro Ducci OnJorge Arnado OrellanaNo ratings yet

- PENSANDO LA POLITICA Intelectuales y Democracia en Chile 1973-1988 PDFDocument266 pagesPENSANDO LA POLITICA Intelectuales y Democracia en Chile 1973-1988 PDFJorge Arnado OrellanaNo ratings yet

- ConsolidacionDocument12 pagesConsolidacionJorge Arnado OrellanaNo ratings yet

- Intro Ducci OnDocument15 pagesIntro Ducci OnJorge Arnado OrellanaNo ratings yet

- Socialismo EuropeoDocument25 pagesSocialismo EuropeoFernando FortonNo ratings yet

- Pavimentos Industriales en HormigonDocument6 pagesPavimentos Industriales en HormigonJorge Arnado Orellana0% (1)

- Tecnicas de EvaluacionDocument25 pagesTecnicas de EvaluacionAnDy FiTzNo ratings yet

- Desarrollo Conceptual Unidad FUNCIONDocument7 pagesDesarrollo Conceptual Unidad FUNCIONELVISANGELELVISNo ratings yet

- Radiografia Empleo Publico 1Document39 pagesRadiografia Empleo Publico 1BioBioChile100% (1)

- LFCDocument380 pagesLFCjonathan g.No ratings yet

- Acero A52-34ESDocument4 pagesAcero A52-34ESDiego Jaramillo Peñaloza100% (1)

- 01Document19 pages01seba_vera_lNo ratings yet

- TEXTOMBA18Document101 pagesTEXTOMBA18José QuispeNo ratings yet

- f1n4n2145 c08p08471v45 PDFDocument328 pagesf1n4n2145 c08p08471v45 PDFJorge Arnado OrellanaNo ratings yet

- Manual NLDocument70 pagesManual NLDante Chavez100% (1)

- Mantencion de en ChancadorDocument72 pagesMantencion de en ChancadorKevin Andres Jensen Mitrovich100% (2)

- 1 ASEGURAMIENTO DE LA CALIDAD DE MEDICAMENTOS PERU para Imprimir PDFDocument30 pages1 ASEGURAMIENTO DE LA CALIDAD DE MEDICAMENTOS PERU para Imprimir PDFdenis100% (2)

- Trisa 2Document12 pagesTrisa 2Dina Elizabeth Camacho SaldañaNo ratings yet

- PRESENTACIÓN EmprendedoresDocument44 pagesPRESENTACIÓN EmprendedoresLeonela AguilarNo ratings yet

- Caso Práctico NIA 805Document10 pagesCaso Práctico NIA 805Orvin PinedaNo ratings yet

- Curso Gestion Empresarial PDFDocument273 pagesCurso Gestion Empresarial PDFdanielNo ratings yet

- Programa de Monitoreo AmbientalDocument7 pagesPrograma de Monitoreo AmbientalFavioCuetoRivasNo ratings yet

- BajaOficio 0114Document25 pagesBajaOficio 0114Jose ViteNo ratings yet

- Proyectos Indexados 1Document7 pagesProyectos Indexados 1Marbella Florville OrocopeyNo ratings yet

- Presupuesto MPADocument39 pagesPresupuesto MPAEdgar C. GeronimoNo ratings yet

- DESCOMPOSICION OPERACION PUNZONADO LAMINADocument5 pagesDESCOMPOSICION OPERACION PUNZONADO LAMINAmiguel angel carabali gomezNo ratings yet

- Linea 60 KVDocument112 pagesLinea 60 KVAldo Finetti DominguezNo ratings yet

- Plan Estrategico Coca ColaDocument42 pagesPlan Estrategico Coca ColaFernando Macedo MendozaNo ratings yet

- H03.03 - DR - 03 Anexo 2 Normativa para La Aplicacion de Reajuste de Precios de Contratos de Obras, Bienes, Servicios Especificos y Consultoria para Las Actividades de Exploracion yDocument14 pagesH03.03 - DR - 03 Anexo 2 Normativa para La Aplicacion de Reajuste de Precios de Contratos de Obras, Bienes, Servicios Especificos y Consultoria para Las Actividades de Exploracion yCarlos LuceroNo ratings yet

- Contratos y Seguridad InformáticaDocument16 pagesContratos y Seguridad InformáticaCristian ReyesNo ratings yet

- 108-ME-RP0 Informe de EvaluaciónDocument12 pages108-ME-RP0 Informe de Evaluaciónl_aguilar_mNo ratings yet

- Rediseño del Estado para el desarrollo socioeconómicoDocument21 pagesRediseño del Estado para el desarrollo socioeconómicoNoda DuNo ratings yet

- PDF Guia92alta Ago18 PDFDocument52 pagesPDF Guia92alta Ago18 PDFwilson corzoNo ratings yet

- Resumen SamuelsonDocument46 pagesResumen SamuelsonJulia Galdeman40% (5)

- Las Perspectivas Orientadas Al MercadoDocument3 pagesLas Perspectivas Orientadas Al MercadoJeisson Lasso100% (1)

- Análisis Estrategico FLORDocument3 pagesAnálisis Estrategico FLOROscar Mario González Berrío0% (1)

- TransaccionesBancariasEneroDocument15 pagesTransaccionesBancariasEneroIngrid AndradeNo ratings yet

- Asientos de Diario de PostuladosDocument21 pagesAsientos de Diario de PostuladosMarco Torres RuedaNo ratings yet

- El Nacimiento Del Fútbol Profesional ArgentinoDocument13 pagesEl Nacimiento Del Fútbol Profesional ArgentinoJulii GranateeNo ratings yet

- Taller Resuelto Por Ordenes ProducciónDocument34 pagesTaller Resuelto Por Ordenes ProducciónNeithan MartinezNo ratings yet

- Canales de distribución y puntos de ventaDocument23 pagesCanales de distribución y puntos de ventaGerman Javier Bulnes ZunigaNo ratings yet

- Oferta y DemandaDocument10 pagesOferta y DemandaBarbara MalaveNo ratings yet

- Wooldridge - Econometrics Teachers' BookDocument2 pagesWooldridge - Econometrics Teachers' BookCristóbal Vásquez QuezadaNo ratings yet

- 8 Periodos Tepic PDFDocument1 page8 Periodos Tepic PDFZabdiel GarciaNo ratings yet

- Teoria Microeconomica - EnsayoDocument4 pagesTeoria Microeconomica - EnsayoEfrain Estrada GutierrezNo ratings yet

- Tarea Extraclase II VF CorregidoDocument6 pagesTarea Extraclase II VF CorregidoYuri GzlsNo ratings yet