You might also like

- Manual de Comisionamiento BBU BTS3900 HuaweiDocument80 pagesManual de Comisionamiento BBU BTS3900 HuaweiJose Alexander Ceballos Jimenez100% (6)

- EjerciciosDocument17 pagesEjerciciosGerO' Fonseca44% (57)

- Lineas de Investigacion UCDocument2 pagesLineas de Investigacion UCfelimonNo ratings yet

- La caída y reinvención de BlackBerryDocument4 pagesLa caída y reinvención de BlackBerryCatalina Posada Salazar100% (2)

- Modelado y simulacion de sistemas mecanicosDocument2 pagesModelado y simulacion de sistemas mecanicosluisssiiiNo ratings yet

- Pettenati: Líder textil en Centroamérica con énfasis en sustentabilidadDocument2 pagesPettenati: Líder textil en Centroamérica con énfasis en sustentabilidadSofia PalmaNo ratings yet

- H5P TutorialDocument34 pagesH5P TutorialMiguel Angel Espinosa MondragónNo ratings yet

- Precios Unitarios 28-09-2015 PDFDocument16 pagesPrecios Unitarios 28-09-2015 PDFmig5792No ratings yet

- Informe N°11Document6 pagesInforme N°11BryanVilcaLopezNo ratings yet

- Informe Ptar - CelendinDocument18 pagesInforme Ptar - CelendinJulio Zambrano Novoa100% (1)

- Fase 1: Parte 1 Que Es Una Acción Solidaria?Document7 pagesFase 1: Parte 1 Que Es Una Acción Solidaria?sandramilenaardilaNo ratings yet

- Metas Educativas 2021Document1 pageMetas Educativas 2021sandramilenaardilaNo ratings yet

- Planeacion Estimulacion Segunda SemanaDocument5 pagesPlaneacion Estimulacion Segunda SemanasandramilenaardilaNo ratings yet

- Recursos de La Ense AnzaDocument1 pageRecursos de La Ense AnzasandramilenaardilaNo ratings yet

- CATEDRADocument2 pagesCATEDRAsandramilenaardilaNo ratings yet

- Fase 3 Colaborativa Grupo#33Document6 pagesFase 3 Colaborativa Grupo#33sandramilenaardilaNo ratings yet

- Fase1SandraArdila#Grupo 33Document8 pagesFase1SandraArdila#Grupo 33sandramilenaardilaNo ratings yet

- ConceptoAcciónSolidariaSandraMilenaArdilagrupo700004 624 PDFDocument7 pagesConceptoAcciónSolidariaSandraMilenaArdilagrupo700004 624 PDFsandramilenaardilaNo ratings yet

- Unidad 3 Fas4 IndividualDocument12 pagesUnidad 3 Fas4 IndividualsandramilenaardilaNo ratings yet

- Nombre de La EmpresaDocument11 pagesNombre de La EmpresasandramilenaardilaNo ratings yet

- Fase 3 Colaborativa Grupo#33Document6 pagesFase 3 Colaborativa Grupo#33sandramilenaardilaNo ratings yet

- Evaluacion Curso Fomento de Trabajo SeguroDocument2 pagesEvaluacion Curso Fomento de Trabajo SegurosandramilenaardilaNo ratings yet

- Guía Integrada de ActividadesDocument14 pagesGuía Integrada de ActividadessandramilenaardilaNo ratings yet

- Ende ContableDocument8 pagesEnde ContablesandramilenaardilaNo ratings yet

- Presentación Unidad 1Document1 pagePresentación Unidad 1sandramilenaardilaNo ratings yet

- Presentación Unidad 1Document1 pagePresentación Unidad 1sandramilenaardilaNo ratings yet

- Ende ContableDocument8 pagesEnde ContablesandramilenaardilaNo ratings yet

- Activity Guide and Evaluation Rubric - Activity 1. Initial EvaluationDocument12 pagesActivity Guide and Evaluation Rubric - Activity 1. Initial EvaluationsandramilenaardilaNo ratings yet

- Tarea II Grupo 85Document13 pagesTarea II Grupo 85sandramilenaardilaNo ratings yet

- Informe Laboratorio Biologia NuevaDocument50 pagesInforme Laboratorio Biologia Nuevasandramilenaardila88% (8)

- AlgebraLineal Unidad 3 Grupo 27Document14 pagesAlgebraLineal Unidad 3 Grupo 27sandramilenaardilaNo ratings yet

- AlgebraLineal Unidad 3 Grupo 27Document14 pagesAlgebraLineal Unidad 3 Grupo 27sandramilenaardilaNo ratings yet

- FisicaDocument35 pagesFisicasandramilenaardilaNo ratings yet

- Tutorial Herramientas para Actividad PracticaDocument4 pagesTutorial Herramientas para Actividad PracticaAnibal SacristanNo ratings yet

- Momento Intermedio Paso 1 - Operatividad Entre ConjuntosDocument9 pagesMomento Intermedio Paso 1 - Operatividad Entre Conjuntossandramilenaardila100% (1)

- 781 - Colaborativa - Sandra Milena ArdilaDocument14 pages781 - Colaborativa - Sandra Milena ArdilasandramilenaardilaNo ratings yet

- Fase II Efectuar El Diagnóstico y Presentar La Propuesta de Mejoramiento Del ProblemaDocument6 pagesFase II Efectuar El Diagnóstico y Presentar La Propuesta de Mejoramiento Del ProblemasandramilenaardilaNo ratings yet

- Etapa 1 IndividualDocument9 pagesEtapa 1 IndividualsandramilenaardilaNo ratings yet

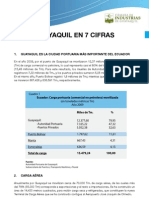

- Guayaquil en CifrasDocument3 pagesGuayaquil en CifrasKevin HerreraNo ratings yet

- Extracto Escritura Publica - 123456951217Document15 pagesExtracto Escritura Publica - 123456951217marcoNo ratings yet

- 3 4 1 1 Actividad de Clase Funcionamiento GarantizadoDocument2 pages3 4 1 1 Actividad de Clase Funcionamiento GarantizadoCésarJosepsNolascoCristóbalNo ratings yet

- Catalogo CentenarioDocument8 pagesCatalogo CentenarioamadoromanNo ratings yet

- Manual de Instrucciones - Modelo Nómade AT - DigitalDocument12 pagesManual de Instrucciones - Modelo Nómade AT - DigitalRigobertoMedinaNo ratings yet

- Catalogo de Articulos 10 de Agosto Del 2022Document125 pagesCatalogo de Articulos 10 de Agosto Del 2022Hugo SanczNo ratings yet

- Ambush Alley ESPDocument80 pagesAmbush Alley ESPCristian BotozisNo ratings yet

- Mijas Semanal Nº540 Del 19 Al 25 de Julio de 2013Document48 pagesMijas Semanal Nº540 Del 19 Al 25 de Julio de 2013mijassemanalNo ratings yet

- Taller 7 ProgramaciónDocument10 pagesTaller 7 ProgramaciónDiego Vargas100% (2)

- Eval Undécimo - Fenómenos OndulatoriosDocument2 pagesEval Undécimo - Fenómenos OndulatoriosНестора Габриэль СерраноNo ratings yet

- Protesis de Pierna RoboticaDocument2 pagesProtesis de Pierna RoboticaseyergusNo ratings yet

- El Presupuesto de Capital y Su Importancia en La Toma de DecisionesDocument8 pagesEl Presupuesto de Capital y Su Importancia en La Toma de DecisionesAlejandroCanalesNo ratings yet

- Psicologia de Las Organizaciones - PeiroDocument19 pagesPsicologia de Las Organizaciones - PeiroRicoterita Solari0% (1)

- Curso de Tecnología aplicada a los Alimentos - Post-Mortem 1o parteDocument1 pageCurso de Tecnología aplicada a los Alimentos - Post-Mortem 1o parteFranco PertusoNo ratings yet

- JunaebDocument118 pagesJunaebAndrés Araneda VásquezNo ratings yet

- Mambocaure - Informe FinalDocument162 pagesMambocaure - Informe FinalCarlos Abrego Suárez100% (1)

- Casos de Uso TextualesDocument16 pagesCasos de Uso TextualesJesús Juan San MartínNo ratings yet

- Laboratorio 7.1 Generador SíncronoDocument10 pagesLaboratorio 7.1 Generador SíncronoJoe Huanca Rivera100% (1)

- Infografia Linea de Tiempo EjemploDocument15 pagesInfografia Linea de Tiempo EjemplofranciscoNo ratings yet

- Guia AnalisisDocument9 pagesGuia Analisislasaroquesada7450% (2)