You might also like

- (Clasified-543) File9448238alienattachmentDocument1 page(Clasified-543) File9448238alienattachmentAntonio SinxNo ratings yet

- Guía para El Seguimiento de Las Auditorías en EjecuciónDocument6 pagesGuía para El Seguimiento de Las Auditorías en EjecuciónAntonio SinxNo ratings yet

- Auditoria Interna 7-4-14Document3 pagesAuditoria Interna 7-4-14Antonio SinxNo ratings yet

- Revista Agraria Informativo - Legal - Agrario - 25 PDFDocument60 pagesRevista Agraria Informativo - Legal - Agrario - 25 PDFRaul Marcelo100% (1)

- Auditoria Interna 7-4-14Document3 pagesAuditoria Interna 7-4-14Antonio SinxNo ratings yet

- 1 - Declaración Del Impuesto A La Renta - RUS RER y RGDocument4 pages1 - Declaración Del Impuesto A La Renta - RUS RER y RGAntonio SinxNo ratings yet

- CCPL - Miercoles 18 - Parte 2Document21 pagesCCPL - Miercoles 18 - Parte 2Antonio SinxNo ratings yet

- Administración del Fraude desde CosoDocument9 pagesAdministración del Fraude desde CosoAntonio SinxNo ratings yet

- El Retiro de Bienes en El PerúDocument7 pagesEl Retiro de Bienes en El PerúAntonio SinxNo ratings yet

- 2017-01-18 Cierre Contable Con Aplicación de Las NIIF Sábado 21-01-2017 (Alberto Nué B) FINAL PDFDocument161 pages2017-01-18 Cierre Contable Con Aplicación de Las NIIF Sábado 21-01-2017 (Alberto Nué B) FINAL PDFAntonio SinxNo ratings yet

- Ley 29622 v1Document3 pagesLey 29622 v1Bryam John Zevallos SosaNo ratings yet

- 2017-01-18 Cierre Contable Con Aplicación de Las NIIF Sábado 21-01-2017 (Alberto Nué B) FINAL PDFDocument161 pages2017-01-18 Cierre Contable Con Aplicación de Las NIIF Sábado 21-01-2017 (Alberto Nué B) FINAL PDFAntonio SinxNo ratings yet

- César Rodríguez DueñasDocument28 pagesCésar Rodríguez DueñasAntonio SinxNo ratings yet

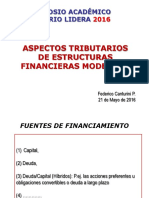

- Federico Canturini PasquinelliDocument36 pagesFederico Canturini PasquinelliAntonio SinxNo ratings yet

- Hernán Pablo CasinelliDocument27 pagesHernán Pablo CasinelliAntonio SinxNo ratings yet

- Ricardo Del Águila TraversoDocument15 pagesRicardo Del Águila TraversoAntonio SinxNo ratings yet

- COSODocument23 pagesCOSOAdataliz CastilloNo ratings yet

- Jessica León VásquezDocument13 pagesJessica León VásquezAntonio SinxNo ratings yet

- Solucion Caso Examen ParcialDocument3 pagesSolucion Caso Examen ParcialAntonio SinxNo ratings yet

- Análisis de la variación del tipo de cambio en el Perú 2010-2020Document2 pagesAnálisis de la variación del tipo de cambio en el Perú 2010-2020Antonio SinxNo ratings yet

- PIF - Administración General II - ThunderbirdDocument17 pagesPIF - Administración General II - ThunderbirdAntonio SinxNo ratings yet

- Prueba Final de MacroeconomíaDocument1 pagePrueba Final de MacroeconomíaAntonio SinxNo ratings yet

- Matemática BásicaDocument6 pagesMatemática BásicaAntonio SinxNo ratings yet

- Solución 1ra Práctica Macroeconomía 2015Document7 pagesSolución 1ra Práctica Macroeconomía 2015Antonio SinxNo ratings yet

- Practica de Comunicacion EmpresarialDocument2 pagesPractica de Comunicacion EmpresarialAntonio SinxNo ratings yet

- ManualDocument118 pagesManualmarlocbNo ratings yet

- Final Macro oDocument1 pageFinal Macro oAntonio SinxNo ratings yet

- Semiologia Cardiovascular - Angina.dolor TorácicoDocument33 pagesSemiologia Cardiovascular - Angina.dolor TorácicoReviereNo ratings yet

- Análisis para La Restauración Del Hospicio ManriqueDocument208 pagesAnálisis para La Restauración Del Hospicio ManriqueAndre RossiNo ratings yet

- Definición de Divorcio SeminarioDocument2 pagesDefinición de Divorcio SeminarioAlejandra RodasNo ratings yet

- NeurofisiologíaDocument5 pagesNeurofisiologíaAriana BazalarNo ratings yet

- Anuario IECS 2018Document57 pagesAnuario IECS 2018Instituto de Efectividad Clínica y SanitariaNo ratings yet

- Desarrollo Infantil Primer Año de Vida Interacciones PDFDocument12 pagesDesarrollo Infantil Primer Año de Vida Interacciones PDFMaría Pastor MayorNo ratings yet

- JulcaniDocument5 pagesJulcaniChocce Lima Fran FranciscoNo ratings yet

- Entrada en Calor Educacion FisicaDocument2 pagesEntrada en Calor Educacion FisicaLucas ErbenNo ratings yet

- El Rol Del Trabajador Social VFDocument12 pagesEl Rol Del Trabajador Social VFValentinJarquinHernandezNo ratings yet

- PRACTICA EDUCATIVA II Programas UNEFA Licenciatura Educación Integral Octavo Semestre 8vo. SemestreDocument5 pagesPRACTICA EDUCATIVA II Programas UNEFA Licenciatura Educación Integral Octavo Semestre 8vo. SemestreJhony PradoNo ratings yet

- Acordes para El Himnario 2010 V 2.1Document79 pagesAcordes para El Himnario 2010 V 2.1Belén AndreaNo ratings yet

- Conceptos Básicos de EnrutamientoDocument9 pagesConceptos Básicos de EnrutamientoAlexis Sempertegui ToctoNo ratings yet

- 04 - Taller 4 Periodo 3 - Juvenal Cortes - Fisica Basica - 10° - Jun 22 2021Document4 pages04 - Taller 4 Periodo 3 - Juvenal Cortes - Fisica Basica - 10° - Jun 22 2021LEANDRO ORTIZ TABARESNo ratings yet

- Aditivos Conservantes AromatizantesDocument27 pagesAditivos Conservantes AromatizantesARKNGLANTITAUNo ratings yet

- MatrizDocument6 pagesMatrizPalomino Paucar FranklinNo ratings yet

- Estadistica 1Document14 pagesEstadistica 1Tommy MendezNo ratings yet

- HojaVida IngenieroMecánicoDocument14 pagesHojaVida IngenieroMecánicoMauricio PerezNo ratings yet

- PDFDocument47 pagesPDFLizbeth Alexandra Céspedes GarcíaNo ratings yet

- La Causa de La GravitacionDocument53 pagesLa Causa de La GravitacionRamón GarzaNo ratings yet

- Manual Tecnología para La ApiculturaDocument324 pagesManual Tecnología para La ApiculturamiltonNo ratings yet

- Segunda Distribución Año 2017. Eduardo SierraDocument34 pagesSegunda Distribución Año 2017. Eduardo SierraAlfredo CasanovaNo ratings yet

- Mi Familia También Puede Ser Un Gran EquipoDocument5 pagesMi Familia También Puede Ser Un Gran EquipoJuliette Javiera Pizarro ViilegasNo ratings yet

- Examen Unidad 1 E Commerce FFODocument5 pagesExamen Unidad 1 E Commerce FFOFRANKLIN FERNANDEZ0% (1)

- Examen - 6Document3 pagesExamen - 6roger arieñ0% (2)

- Mapa 10Document2 pagesMapa 10Borreguito AjaNo ratings yet

- Cosmovisión MayaDocument3 pagesCosmovisión MayaMayki GarciaNo ratings yet

- 2021-Competencias-Capacidades Desempeños - Contenidos Por Áreas - Unidad 7Document579 pages2021-Competencias-Capacidades Desempeños - Contenidos Por Áreas - Unidad 7rubi guillermoNo ratings yet

- Transothane Finish 363Document5 pagesTransothane Finish 363Caty QuiroZNo ratings yet

- INTRODUCCIÓNDocument22 pagesINTRODUCCIÓNdanielaNo ratings yet

- Reacciones transfusionales: clasificación e incidenciaDocument29 pagesReacciones transfusionales: clasificación e incidenciaZtharquencithap Dizck FuchirruminaNo ratings yet