You might also like

- Contabilidad ForenseDocument36 pagesContabilidad ForenseLaura MartínezNo ratings yet

- Alcance de Trabajo de La Auditoria ForenseDocument11 pagesAlcance de Trabajo de La Auditoria ForenseJuan Alberto Montero Cuéllar100% (2)

- Tema 2 ForenseDocument24 pagesTema 2 ForenseSandy YauinNo ratings yet

- Auditoria ForenseDocument6 pagesAuditoria ForenseLuis QuintanaNo ratings yet

- Auditoria ForenseDocument28 pagesAuditoria Forensejuan carlosNo ratings yet

- Auditoria Forense 1Document80 pagesAuditoria Forense 1LUIS HARVEY BRAVO PEREZ100% (4)

- Trabajo Auditoria ForenseDocument28 pagesTrabajo Auditoria ForenseGabby Marroquín Rosales100% (2)

- Grupo N°2 Peritaje ContableDocument13 pagesGrupo N°2 Peritaje ContableCesar ramosNo ratings yet

- 1.los Servicios Del Cpa y Los Servicios ForensesDocument38 pages1.los Servicios Del Cpa y Los Servicios ForensesGeovani Rodriguez OrozcoNo ratings yet

- Trabajo Ppt. Peritaje ContableDocument23 pagesTrabajo Ppt. Peritaje Contablewilliam LAGUNA LUCAR100% (1)

- Cuestionario de Auditoria ForenseDocument14 pagesCuestionario de Auditoria ForenseMiguel Angel100% (1)

- Auditoría Forense: Herramienta contra el FraudeDocument27 pagesAuditoría Forense: Herramienta contra el FraudeKike Gonzalez100% (1)

- Actividad No.2 - CuestionarioDocument7 pagesActividad No.2 - CuestionarioMaribel TroudartNo ratings yet

- Alcanace de Trabajo de La Auditoria Forense 14ago2019Document9 pagesAlcanace de Trabajo de La Auditoria Forense 14ago2019maria fernandaNo ratings yet

- 3 Curso Auditoria Forense Imcp TabascoDocument41 pages3 Curso Auditoria Forense Imcp TabascoDanielGenniousNo ratings yet

- Auditoría Forense: Detección de fraudesDocument25 pagesAuditoría Forense: Detección de fraudesWilmer Jose Molina JimenezNo ratings yet

- El Uso de La Pericia Contable en Los Delitos de Colusion y PeculadoDocument22 pagesEl Uso de La Pericia Contable en Los Delitos de Colusion y PeculadoInes LopezNo ratings yet

- Auditoría Forense: Características y EtapasDocument46 pagesAuditoría Forense: Características y EtapasMaritza Viteri100% (1)

- Peritaje Como Funcion Privativa Del Contador Publico, Estructura Del Informe Pericial y Los Sistemas Sinoe y CejDocument38 pagesPeritaje Como Funcion Privativa Del Contador Publico, Estructura Del Informe Pericial y Los Sistemas Sinoe y CejRodríguez Pastor Carlos EnriqueNo ratings yet

- Auditoria Forense ArticulosDocument76 pagesAuditoria Forense ArticuloswaldovillegasNo ratings yet

- Auditoria Forense ClaseDocument22 pagesAuditoria Forense ClaseJose Angel Medina RodriguezNo ratings yet

- Rol de Auditor ForenseDocument17 pagesRol de Auditor ForenseProviasa ServiciosNo ratings yet

- Auditoría Forense-40Document9 pagesAuditoría Forense-40Jozz PaezNo ratings yet

- Conceptos Generales Del PeritajeDocument8 pagesConceptos Generales Del PeritajeKatia CarpioNo ratings yet

- Auditoria Forense AngelaDocument19 pagesAuditoria Forense AngelaJose Angel Medina RodriguezNo ratings yet

- Tema 2 PDFDocument41 pagesTema 2 PDFh19918917No ratings yet

- Unidad 6Document15 pagesUnidad 6Esteban Sosa PedrazaNo ratings yet

- Semana 2 PERITAJE CONTABLEDocument30 pagesSemana 2 PERITAJE CONTABLEJenny Susana AguilarNo ratings yet

- Diligencias en La Que Interviene El Perito ContadorDocument12 pagesDiligencias en La Que Interviene El Perito Contadorchinita de la cruz100% (5)

- Qué Es La Auditoría ForenseDocument27 pagesQué Es La Auditoría ForenseKARLA KARINA LIMONES MANCILLANo ratings yet

- Auditoría Forense: Todo lo que debes saberDocument18 pagesAuditoría Forense: Todo lo que debes saberKARLA KARINA LIMONES MANCILLANo ratings yet

- Auditoría Forense Grupo 9Document67 pagesAuditoría Forense Grupo 9Telma VioletaNo ratings yet

- Auditoria Forense - Miguel CanoDocument31 pagesAuditoria Forense - Miguel CanoAngel Anthony Villarreal100% (1)

- Peritaje ContableDocument5 pagesPeritaje ContableWillians Ismael Gonzalez Cruz100% (1)

- Auditoria Forense y Peritaje ContableDocument11 pagesAuditoria Forense y Peritaje ContableCLAUDIA FERNANDA MORMONTOY ESPINOZANo ratings yet

- David A.VDocument8 pagesDavid A.VDavid Altamirano VegaNo ratings yet

- Auditoria Forense (Icpard) Lic. Ramon PerelloDocument18 pagesAuditoria Forense (Icpard) Lic. Ramon PerelloMayumi Saavedra AcuñaNo ratings yet

- Tipos de PeritosDocument2 pagesTipos de PeritosWalter CIEZA RIVASPLATANo ratings yet

- CuestinarioDocument15 pagesCuestinarioD Karen Justiniano AyalaNo ratings yet

- Auditoria ForenseDocument8 pagesAuditoria ForenseLuis Angel Caballero GonzalesNo ratings yet

- Láminas de Clases - BLOQUE 2Document10 pagesLáminas de Clases - BLOQUE 2Ana LopezNo ratings yet

- Auditoria Forense Cesar UrbanoDocument37 pagesAuditoria Forense Cesar UrbanoRafael GarciaNo ratings yet

- Caasos PericialesDocument31 pagesCaasos PericialesNancisita NaramNo ratings yet

- Auditoría Forense UNPA: Conceptos, Objetivos, Campos y Tipos de InvestigaciónDocument15 pagesAuditoría Forense UNPA: Conceptos, Objetivos, Campos y Tipos de InvestigaciónGaby Monserrat Villalba Varcovich100% (1)

- 1 Peritaje Contable Judicial PDFDocument46 pages1 Peritaje Contable Judicial PDFWilfredo Díaz MontezaNo ratings yet

- Peritaje Contable Judicial Compilado MBG - DocxsssDocument116 pagesPeritaje Contable Judicial Compilado MBG - DocxsssAnonymous dHcgHFLwNo ratings yet

- Auditoria ForenseDocument54 pagesAuditoria ForenseMary BautistaNo ratings yet

- Informe Pericial 1Document9 pagesInforme Pericial 1frankNo ratings yet

- PeritoDocument50 pagesPeritoMirko GarcilazoNo ratings yet

- Contabilidad de Costos. Un Enfoque Gerencial PDFDocument74 pagesContabilidad de Costos. Un Enfoque Gerencial PDFcarla jackelin dueñas garciaNo ratings yet

- Semana 02 Peritaje en El Peru y Conceptualizacion 2020Document106 pagesSemana 02 Peritaje en El Peru y Conceptualizacion 2020Alisson Basilio TazaNo ratings yet

- Peritaje ContableDocument55 pagesPeritaje ContableIVON VELASQUEZ100% (2)

- Diferencias Entre Auditoría Financiera Típica y Auditoría ForenseDocument50 pagesDiferencias Entre Auditoría Financiera Típica y Auditoría Forensediego sanchez riosNo ratings yet

- Peritaje contable en la impartición de justiciaFrom EverandPeritaje contable en la impartición de justiciaNo ratings yet

- Auditaría forense: Aplicada al campo administrativo y financiero, medio ambiente, cultural, social, política y tecnologíaFrom EverandAuditaría forense: Aplicada al campo administrativo y financiero, medio ambiente, cultural, social, política y tecnologíaRating: 5 out of 5 stars5/5 (4)

- Memorias IV Foro Internacional de Auditoria Forense 2014Document27 pagesMemorias IV Foro Internacional de Auditoria Forense 2014Claudia Eslava VesgaNo ratings yet

- Prorrateo Del Iva 2Document13 pagesProrrateo Del Iva 2Alex RodriguezNo ratings yet

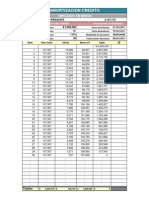

- Amortiz CreditoDocument1 pageAmortiz CreditoAlex RodriguezNo ratings yet

- Liquid Ad or Decr DitoDocument1 pageLiquid Ad or Decr DitoAlex RodriguezNo ratings yet

- Liquidacion ContratoDocument2 pagesLiquidacion ContratoAlex RodriguezNo ratings yet

- Aceptacion RenunciaDocument1 pageAceptacion RenunciaAlex RodriguezNo ratings yet

- Documento EquivalenteDocument5 pagesDocumento EquivalenteAlex RodriguezNo ratings yet

- Liquidacion ContratoDocument1 pageLiquidacion ContratoAlex RodriguezNo ratings yet

- Amortizacion Credito Cuota FijaDocument1 pageAmortizacion Credito Cuota FijaAlex RodriguezNo ratings yet

- InformedeauditoriafinalDocument24 pagesInformedeauditoriafinalAlex RodriguezNo ratings yet

- Nuevo modelo procesal penal peruano: principios, garantías y mecanismosDocument47 pagesNuevo modelo procesal penal peruano: principios, garantías y mecanismosMark JhonNo ratings yet

- Cas.30 2018 HuauraDocument6 pagesCas.30 2018 HuauraLa Ley50% (2)

- Frases en Latín Usadas en Las CortesDocument23 pagesFrases en Latín Usadas en Las CortesHarold Ramirez RoviraNo ratings yet

- Comentario Al Dec. Leg. 1421Document3 pagesComentario Al Dec. Leg. 1421Edwin AllendeNo ratings yet

- Sujetos ProcesalesDocument17 pagesSujetos ProcesalesRacso SanchezNo ratings yet

- Casación N. 2195 2019 AmazonasDocument18 pagesCasación N. 2195 2019 Amazonassamir yasuoNo ratings yet

- RFISICOJesus Tineo LaurenteDocument3 pagesRFISICOJesus Tineo LaurenteGuilleNo ratings yet

- Caso Del 16nov2022Document4 pagesCaso Del 16nov2022DELFIN TARDEO QUISPENo ratings yet

- Acusación Penal Causa La CopetineraDocument7 pagesAcusación Penal Causa La CopetineraRodrigo RuizNo ratings yet

- Derecho TributarioDocument9 pagesDerecho TributarioKaren Jallo ChaucaNo ratings yet

- Diapositiva Roberto Quiroz Destrezas de La Litigacion en La Audiencia PreliminarDocument20 pagesDiapositiva Roberto Quiroz Destrezas de La Litigacion en La Audiencia PreliminarRafael BasoraNo ratings yet

- Derecho Procesal Civil Facultad de Derecho Gómez FrödeDocument62 pagesDerecho Procesal Civil Facultad de Derecho Gómez FrödeCaro RamírezNo ratings yet

- Ejercicio 2 El Interrogatorio Teoria Del CasoDocument6 pagesEjercicio 2 El Interrogatorio Teoria Del CasoAbel CajamarcaNo ratings yet

- Agente oficioso del demandado: requisitos y deberesDocument3 pagesAgente oficioso del demandado: requisitos y deberesLuis Orlando CortesNo ratings yet

- Investigación de DemandaDocument2 pagesInvestigación de DemandaAndrees RiveraNo ratings yet

- Acta de Audiencia de Control de Requerimiento de AcusacionDocument9 pagesActa de Audiencia de Control de Requerimiento de AcusacionvictoriaNo ratings yet

- Investigación previa COIPDocument9 pagesInvestigación previa COIPBryan TinocoNo ratings yet

- Tesis Acceso y Copias Al ImputadoDocument2 pagesTesis Acceso y Copias Al ImputadoMagdalena MiramontesNo ratings yet

- PROCESO ORDINARIO Y ABREVIADO LABORAL - Hugo Huerta - PpsDocument40 pagesPROCESO ORDINARIO Y ABREVIADO LABORAL - Hugo Huerta - Ppsisabel3riNo ratings yet

- M18 - U2 - S3 - GAAG. Pimer IntentoDocument17 pagesM18 - U2 - S3 - GAAG. Pimer IntentoGaby Allende100% (1)

- Sofia 12Document2 pagesSofia 12Stiven ZambranoNo ratings yet

- Escrito Caso Ilo PruebaDocument2 pagesEscrito Caso Ilo PruebaEder Alexander Canchumanya AliagaNo ratings yet

- Primer Parcial SIP I UbpDocument5 pagesPrimer Parcial SIP I UbpFer KohlerNo ratings yet

- Tema I Procesal PenalDocument3 pagesTema I Procesal PenalAntonio mendezNo ratings yet

- Caso HipotéticoDocument10 pagesCaso HipotéticoKelly MejíaNo ratings yet

- Documento Metodologico Implementacion Programa Seguimiento Judicial Tratamiento Drogas Sistema Responsabilidad Penal AdolescentesDocument145 pagesDocumento Metodologico Implementacion Programa Seguimiento Judicial Tratamiento Drogas Sistema Responsabilidad Penal AdolescentesMaricelaNo ratings yet

- Teoría General de la Prueba JudicialDocument244 pagesTeoría General de la Prueba JudicialSantiago PosadaNo ratings yet

- Sentencia PaolaDocument10 pagesSentencia PaolaGrace MedinaNo ratings yet

- 07la ManoDocument5 pages07la ManojgjugueraNo ratings yet

- El Poder JudicialDocument12 pagesEl Poder JudicialLupe Maldonado100% (4)