Professional Documents

Culture Documents

Obligaciones de Los Administrados Tributarios

Uploaded by

Len iksCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Obligaciones de Los Administrados Tributarios

Uploaded by

Len iksCopyright:

Available Formats

I Área Tributaria I

Contenido

¿Conoce usted cuáles son las obligaciones de los administrados frente a la

Informe Tributario I-1

Administración Tributaria?

Declaración Jurada Anual Informativa sobre Precios de Transferencia I-7

actualidad y aplicación Incidencias futuras en la revaluación voluntaria de activos I-12

práctica Mejoras en activos de la empresa y su incidencia tributaria I-15

Procedimientos administrativos ante el traslado de la cuenta de detracciones I-18

NOS PREG. Y CONTESTAMOS Fraccionamiento tributario I-21

¿Los gastos por viáticos constituyen para la empresa no domiciliada renta I-23

ANÁLISIS JURISPRUDENCIAL

de fuente peruana?

JURISPRUDENCIA AL DÍA Impuesto Predial e Impuesto al Patrimonio Vehicular I-25

GLOSARIO TRIBUTARIO I-25

INDICADORES TRIBUTARIOS I-26

¿Conoce usted cuáles son las obligaciones de

los administrados frente a la Administración

Informe Tributario

Tributaria?

do el Código Tributario hace mención al 2.1.1. La ley del registro único de

Ficha Técnica

término “obligaciones” está referido a contribuyentes

Autor : Dr. Mario Alva Matteucci los deberes de los administrados, de allí Recordemos que el Decreto Legislativo Nº

Título : ¿Conoce usted cuáles son las obligaciones que el encabezamiento del artículo 87º 943, aprobó la Ley del Registro Único de

de los administrados frente a la Adminis- del Código Tributario señala a las “Obli- Contribuyentes2, la cual en su artículo 2º

tración Tributaria? gaciones de los Administrados”, las regula la inscripción en el RUC, precisando

Fuente : Actualidad Empresarial Nº 256 - Primera cuales está relacionadas con las labores que deben inscribirse en el RUC a cargo de

Quincena de Junio 2012 que realice el fisco. la SUNAT, todas las personas naturales o

El primer párrafo del artículo 87º en jurídicas, sucesiones indivisas, sociedades

mención determina que los administrados de hecho u otros entes colectivos, nacio-

1. Introducción están obligados a facilitar las labores de nales o extranjeros, domiciliados o no en

Dentro de un proceso de convivencia fiscalización y determinación que realice el país, que se encuentren en alguno de

social se ha establecido como mecanismo la Administración Tributaria y en especial los siguientes supuestos3:

de organización la instauración de los de- deberán cumplir una lista de deberes que

beres y los derechos de las personas, ello se detallarán a continuación: El domicilio fiscal fijado por los sujetos obligados a inscribirse ante

la Administración Tributaria se considera subsistente mientras su

generó toda una corriente de protección a cambio no sea comunicado a esta en la forma que establezca. En

los mismos durante años atrás, existiendo 2.1. Obligación de inscripción en los aquellos casos en que la Administración Tributaria haya notificado

al referido sujeto a efecto de realizar una verificación, fiscalización o

inclusive una regulación de tipo específica registros de la Administración haya iniciado el Procedimiento de Cobranza Coactiva, este no podrá

con respecto a los derechos fundamenta- Tributaria

efectuar el cambio de domicilio fiscal hasta que esta concluya, salvo

que a juicio de la Administración exista causa justificada para el

les en casi todas las cartas constitucionales cambio.

de los países. El numeral 1 del artículo 87º del Código La Administración Tributaria está facultada a requerir que se fije un

Tributario, determina como una obliga- nuevo domicilio fiscal cuando, a su criterio, este dificulte el ejercicio

de sus funciones.

Así como se protegen los derechos, se bus- ción a cumplir por parte de los admi- Excepcionalmente, en los casos que se establezca mediante Re-

ca en toda sociedad, el cumplimiento de nistrados el hecho de inscribirse en los solución de Superintendencia, la Administración Tributaria podrá

considerar como domicilio fiscal los lugares señalados en el párrafo

los deberes u obligaciones. Por ello dentro registros de la Administración Tributaria siguiente, previo requerimiento al sujeto obligado a inscribirse.

de la normatividad tributaria, específica- aportando todos los datos necesarios y En caso no se cumpla con efectuar el cambio requerido en el plazo

otorgado por la Administración Tributaria, se podrá considerar como

mente en el texto del Código Tributario, actualizando los mismos en la forma y domicilio fiscal cualesquiera de los lugares a que se hace mención

existe un artículo que está relacionado dentro de los plazos establecidos por las en los artículos 12º, 13º, 14º y 15º, según el caso. Dicho domicilio

no podrá ser variado por el sujeto obligado a inscribirse ante la

en cierta medida con el cumplimiento de normas pertinentes. Asimismo, deberán Administración Tributaria sin autorización de esta.

las obligaciones por parte de los adminis- cambiar el domicilio fiscal en los casos La Administración Tributaria no podrá requerir el cambio de domicilio

fiscal, cuando este sea:

trados, las cuales están consignadas en el previstos en el artículo 11º del Código a. La residencia habitual, tratándose de personas naturales.

texto del artículo 87º del Código Tributario. Tributario1.

b. El lugar donde se encuentra la dirección o administración efectiva

del negocio, tratándose de personas jurídicas.

El motivo del presente informe es realizar c. El de su establecimiento permanente en el país, tratándose de

las personas domiciliadas en el extranjero.

1 El texto completo del artículo 11º del Código Tributario señala lo

un comentario acerca de cada una de las siguiente: Cuando no sea posible realizar la notificación en el domicilio procesal

obligaciones que le corresponde cumplir “Artículo 11°.- DOMICILIO FISCAL Y PROCESAL fijado por el sujeto obligado a inscribirse ante la Administración

Tributaria, esta realizará las notificaciones que correspondan en el

Los sujetos obligados a inscribirse ante la Administración Tributaria

a los contribuyentes frente al fisco. de acuerdo a las normas respectivas tienen la obligación de fijar y domicilio fiscal”.

cambiar su domicilio fiscal, conforme esta lo establezca. 2 Si se desea revisar el texto completo de la norma se puede consultar

El domicilio fiscal es el lugar fijado dentro del territorio nacional para la siguiente página web: http://www.sunat.gob.pe/legislacion/ruc/

2. ¿Cuáles son las obligaciones todo efecto tributario; sin perjuicio de la facultad del sujeto obligado a fdetalle.htm

de los administrados? inscribirse ante la Administración Tributaria de señalar expresamente

un domicilio procesal al iniciar cada uno de sus procedimientos

3 Debe concordarse este dispositivo con el artículo 2º de la Resolución

de Superintendencia Nº 201-2004/SUNAT. Esta norma puede

tributarios. El domicilio procesal deberá estar ubicado dentro del consultarse en la siguiente dirección web: http://www.sunat.gob.

En este tema debemos precisar que cuan- radio urbano que señale la Administración Tributaria. pe/legislacion/superin/2004/210.htm

N° 256 Primera Quincena - Junio 2012 Actualidad Empresarial I-1

I Informe Tributario

a. Sean contribuyentes y/o responsables ejerzan la opción sobre atribución de que de mercancías arribadas con su

de tributos administrados por la SU- rentas prevista en el artículo 16° de equipaje.

NAT, conforme a las leyes vigentes. la Ley del Impuesto a la Renta, que p. Las personas extranjeras no domici-

empleen a trabajadores del hogar o liadas en el país y que destinen sus

b. Que sin tener la condición de contri-

que eventualmente contraten traba- mercancías al régimen de Tránsito

buyentes y/o responsables de tributos

jadores de construcción civil para la regulado por el TUO de la Ley General

administrados por la SUNAT, tengan

construcción o refacción de edificacio- de Aduanas.

derecho a la devolución de impuestos nes, no relacionadas con su actividad

a cargo de esta entidad, en virtud de comercial. Asimismo, no es de aplicación la exi-

lo señalado por una ley o norma con gencia de la inscripción en el RUC y se

rango de ley. Esta obligación debe ser f. Los no domiciliados cuyas rentas están rigen por sus propias normas: el ingreso,

cumplida para proceder a la trami- sujetas a retención en la fuente. Tam- permanencia y salida de los muestrarios

tación de la solicitud de devolución bién los no domiciliados a los cuales para exposiciones o ferias internacionales.

respectiva. no se les ha efectuado la retención por

cuanto el pagador de la renta es una 2.2. Acreditar la inscripción al RUC y

c. Que se acojan a los Regímenes Adua- entidad no domiciliada. consignarlo en documentos

neros o a los Destinos Aduaneros

g. Las personas naturales que realicen en El numeral 2 del artículo 87º del Código

Especiales o de Excepción previstos forma ocasional importaciones o ex-

en la Ley General de Aduanas. Tributario determina que se debe acredi-

portaciones de mercancías, cuyo valor tar la inscripción cuando la Administra-

d. Que por los actos u operaciones que FOB por operación no exceda de mil ción Tributaria lo requiera y consignar el

realicen, la SUNAT considere necesa- dólares americanos (US $ 1,000.00) número de identificación o inscripción en

ria su incorporación al registro. y siempre que registren hasta tres los documentos respectivos, siempre que

(3) importaciones o exportaciones las normas tributarias lo exijan.

anuales como máximo.

Al respecto, es pertinente verificar que el

h. Las personas naturales que por única

artículo 4º de la Resolución de Superin-

vez, en un año calendario, importen o

tendencia Nº 210-2004/SUNAT precisa

exporten mercancías, cuyo valor FOB

los supuestos en los cuales la exigencia

exceda los mil dólares americanos (US

del RUC es obligatoria. En dicho artículo

$ 1,000.00) y siempre que no supere

se precisa que todas las entidades de la

los tres mil dólares americanos (US $

Administración Pública, principalmente

3,000.00).

las mencionadas en el Apéndice del

i. Las personas naturales que realicen el presente Decreto Legislativo, y los sujetos

2.1.2. ¿Qué sujetos no deben incribir-

tráfico fronterizo limitado a las zonas de del Sector Privado detallados en el citado

se en el RUC?

intercambio de mercancías destinadas Apéndice solicitarán el número de RUC

De acuerdo a lo dispuesto por el artículo al uso y consumo doméstico entre en los procedimientos, actos u operacio-

3º de la Resolución de Superintendencia poblaciones fronterizas, en mérito a nes que la SUNAT señale. Dicho número

Nº 210-2004/SUNAT, que es la norma los Reglamentos y Convenios Interna- deberá ser consignado en los registros

reglamentaria de la Ley del RUC, se pre- cionales vigentes, hasta por el monto o o bases de datos de las mencionadas

cisa que no deberán inscribirse en el RUC, cantidad establecidos en los mismos. entidades y sujetos, así como en los do-

siempre que no tuvieran la obligación de j. Los sujetos que efectúen o reciban cumentos que se presenten para iniciar

inscribirse en dicho registro por alguno de envíos o paquetes postales de uso los indicados procedimientos, actos u

los motivos indicados en el artículo 2º de personal y exclusivo del destinatario, operaciones.

la citada norma: transportados por el servicio postal La veracidad del número informado se

a. Las personas naturales que perciban o los concesionarios postales o de comprobará requiriendo la exhibición del

exclusivamente rentas consideradas mensajería internacional. documento que acredite la inscripción en

de quinta categoría según las normas k. Los sujetos que efectúen el ingreso el RUC o mediante la consulta por los me-

del Impuesto a la Renta. o salida temporal y permanencia de dios que la SUNAT habilite para tal efecto.

b. Las personas naturales, sociedades vehículos para turismo.

La SUNAT mediante Resolución de Super-

conyugales y sucesiones indivisas que l. Los miembros acreditados del servicio intendencia podrá ampliar la relación de

perciban exclusivamente intereses diplomático nacional o extranjero, así los sujetos o entidades mencionados en

provenientes de depósitos efectua- como los funcionarios de organismos el referido Apéndice4.

dos en las Instituciones del Sistema internacionales que en ejercicio de sus

Financiero Nacional autorizadas por la derechos establecidos en las disposi-

Superintendencia de Banca y Seguros. ciones legales, destinen sus vehículos

y menaje de casa a regímenes, ope-

c. Las personas naturales que perciban raciones o destinos aduaneros espe-

exclusivamente, o en forma conjunta, ciales, con o sin resolución liberatoria.

los ingresos señalados en los incisos

precedentes. m. Los discapacitados por la importa-

ción de prótesis y hasta un vehículo

d. Las personas naturales, sociedades exonerado, de acuerdo a lo dispuesto

conyugales y sucesiones indivisas en la Ley General de la Persona con

que sean sujetos del Impuesto a las Discapacidad.

Transacciones Financieras, Impuesto n. Las personas naturales que efectúen el 2.3. Emitir y/u otorgar los compro-

de Solidaridad en favor de la Niñez ingreso o salida del equipaje y menaje bantes de pago o documentos

Desamparada y el Impuesto Extraor- de casa, así como las operaciones complementarios a estos

dinario para la Promoción y Desarro- temporales reguladas en el Reglamen- El numeral 3 del artículo 87º del Código

llo Turístico Nacional. to de Equipaje y Menaje de Casa. Tributario señala como exigencia el hecho

e. Las personas naturales, sucesiones o. Las personas naturales no residentes

indivisas y sociedades conyugales que en el país que efectúen el reembar-

4 El apéndice puede consultarse en la siguiente página web: www.

sunat.gob.pe/legislacion/ruc/fdetalle.htm

I-2 Instituto Pacífico N° 256 Primera Quincena - Junio 2012

Área Tributaria I

de emitir y/u otorgar, con los requisitos libros y registros exigidos por las leyes, 2.4.1. El idioma y la moneda que

formales legalmente establecidos y en los reglamentos o por Resolución de Super- deben ser utilizadas en el lle-

casos previstos por las normas legales, los intendencia de la SUNAT; o los sistemas, vado de los libros y registros

comprobantes de pago o los documentos programas, soportes portadores de micro- contables

complementarios a estos. Asimismo, de- formas grabadas, soportes magnéticos y Otra exigencia vinculada con este aspecto

berá portarlos cuando las normas legales demás antecedentes computarizados de es que los libros y registros deben ser

así lo establezcan. contabilidad que los sustituyan, registran- llevados en castellano y expresados en

Aquí se observa que la emisión de do las actividades u operaciones que se moneda nacional; salvo que se trate de

comprobantes de pago constituye una vinculen con la tributación conforme a contribuyentes que reciban y/o efectúen

exigencia de tipo normativo y constituiría lo establecido en las normas pertinentes. inversión extranjera directa en moneda

la norma primaria, ya que su naturaleza En este tema es pertinente citar la exi- extranjera, de acuerdo a los requisitos que

jurídica es la de ser “dispositiva”. gencia de llevar los libros y registros se establezcan mediante Decreto Supremo

En igual sentido, apreciamos que su tributarios tal como lo establece el texto refrendado por el Ministro de Economía y

exigencia es necesaria a efectos de que del artículo 65° de al Ley del Impuesto Finanzas, y que al efecto contraten con el

se acrediten las operaciones, además de a la Renta, el cual determina que los Estado, en cuyo caso podrán llevar la con-

acuerdo a lo dispuesto en el artículo 1º de perceptores de rentas de tercera categoría tabilidad en dólares de los Estados Unidos

la Ley Marco de Comprobantes de Pago5, cuyos ingresos brutos anuales no superen de América, considerando lo siguiente:

aprobada por Decreto Ley Nº 25632, las 150 UIT deberán llevar como mínimo a) La presentación de la declaración y

están obligados a emitir comprobantes de un Registro de Ventas, un Registro de el pago de los tributos, así como el

pago todas las personas que transfieran Compras y un Libro Diario de Formato de las sanciones relacionadas con el

bienes en propiedad o en uso, o presten Simplificado de acuerdo con las normas incumplimiento de las obligaciones

servicios de cualquier naturaleza. Esta sobre la materia. Los demás perceptores tributarias correspondientes, se rea-

obligación rige aun cuando la transferen- de rentas de tercera categoría están obli- lizarán en moneda nacional. Para tal

cia o prestación no se encuentre afecta a gados a llevar la contabilidad completa. efecto, mediante Decreto Supremo se

tributos. establecerá el procedimiento aplica-

Para poder entender qué libros están

Sin embargo, si alguna persona que se comprendidos dentro de la contabilidad ble.

encuentra en la obligación de emitir y/o completa debemos revisar el artículo 12º b) Para la aplicación de saldos a favor

entregar los comprobantes de pago no de la Resolución de Superintendencia generados en periodos anteriores se

lo hace, se está generando una conducta Nº 234-2006/SUNAT, el cual señala lo tomarán en cuenta los saldos decla-

negativa que el Estado no puede amparar, siguiente: rados en moneda nacional.

motivo por el cual se justifica la existen-

cia de la norma secundaria, la cual está “Artículo 12º.- Contabilidad completa

representada con la tipificación de esa 12.1 Para efectos del inciso b) del ter-

conducta como infracción, regulada en el cer párrafo del artículo 65° de la Ley

numeral 1 del artículo 174º del Código del Impuesto a la Renta, los libros y

Tributario.

registros que integran la contabilidad

Recordemos que si no se emite y/o no se completa son los siguientes:

otorga el respectivo comprobante de pago

o documentos complementarios a este, se • Libro Caja y Bancos

considera una infracción tipificada en el • Libro de Inventarios y Balances

numeral 1 del artículo 174º del Código • Libro Diario

Tributario y se sanciona de acuerdo con 2.4.2. Los valores u otros documentos

• Libro Mayor deben emitirse en moneda

la Tabla de Infracciones y Sanciones con

el cierre del establecimiento o una multa • Registro de Compras nacional

cuando sea imposible ejecutar el cierre. • Registro de Ventas e Ingresos Asimismo, en todos los casos las Resolucio-

Esta sanción se aplicaría a la persona o 12.2 Asimismo, los siguientes libros nes de Determinación, Órdenes de Pago y

entidad que efectúe la venta de un bien, y registros integrarán la contabilidad Resoluciones de Multa u otro documento

entregue en uso el mismo o preste un que notifique la Administración Tributaria,

completa siempre que el deudor tribu-

servicio. serán emitidos en moneda nacional.

tario se encuentre obligado a llevarlos

de acuerdo a las normas de la Ley del

Impuesto a la Renta:

a. Libro de Retenciones incisos e) y

f) del artículo 34° de la Ley del

Impuesto a la Renta.

b. Registro de Activos Fijos.

c. Registro de Costos.

d. Registro de Inventario Perma-

nente en

Unidades

2.4. Llevar los libros de contabilidad Físicas.

u otros libros y registros exigidos

e. Re g i s t r o

El numeral 4 del artículo 87º del Código de Inven- 2.4.3. Obligación de comunicar dónde

Tributario determina como exigencia el tario Per- se llevan los libros, registros y

llevar los libros de contabilidad u otros manente los sistemas o soportes

5 Si se desea consultar el contenido completo de la norma se debe Valoriza- Igualmente, el deudor tributario deberá

acceder a la siguiente dirección web: http://www.sunat.gob.pe/ do”. indicar a la SUNAT el lugar donde se

legislacion/comprob/ley/fdetalle.htm

N° 256 Primera Quincena - Junio 2012 Actualidad Empresarial I-3

I Informe Tributario

llevan los mencionados libros, registros, en el cual se configura la infracción por el cual la potestad tributaria se

sistemas, programas, soportes portadores tipificada en el numeral 1 del artículo ejerce respetando los derechos funda-

de microformas grabadas, soportes mag- 177° del TUO del Código Tributa- mentales.

néticos u otros medios de almacenamien- rio, en los casos en que el deudor

Adicionalmente, debe mencionarse

to e información y demás antecedentes tributario no cumple con exhibir en

que la redacción del dispositivo no

electrónicos que sustenten la contabili- su domicilio fiscal la documentación

solo se refiere a la SUNAT, sino, en

dad; en la forma, plazos y condiciones solicitada al vencimiento del plazo

general, a cualquier entidad que ejerza

que esta establezca. otorgado por la Administración

funciones de Administración Tributaria,

Tributaria, y no se efectúa el cierre

el dispositivo se vuelve más amplio

del requerimiento sino hasta el ven-

respecto del sujeto activo”8.

cimiento del plazo otorgado por un

requerimiento posterior que reitera lo

solicitado, oportunidad en la que se

cumple con lo requerido y se cierran

ambos requerimientos.

2. La Resolución N° 04794-1-2005

no modifica el lugar donde puede

configurarse la infracción tipificada

en el numeral 1 del artículo 177° del

TUO del Código Tributario, esto es,

2.5. Permitir el Control por la Admi- que también se incurre en infracción

nistración Tributaria cuando la exhibición no se realiza en 2.7. Almacenar, archivar y conservar

El numeral 5 del artículo 87º del Código las oficinas fiscales. los libros y registros, al igual que

Tributario precisa como obligación de los los documentos fuente

administrados el permitir el control por

la Administración Tributaria, así como El numeral 7 del artículo 87º del Código

presentar o exhibir, en las oficinas fiscales Tributario determina como obligación de

o ante los funcionarios autorizados, según los administrados el almacenar, archivar

señale la Administración, las declaracio- y conservar los libros y registros, llevados

nes, informes, libros de actas, registros de manera manual, mecanizada o elec-

y libros contables y demás documentos trónica, así como los documentos y ante-

relacionados con hechos susceptibles de cedentes de las operaciones o situaciones

generar obligaciones tributarias, en la que constituyan hechos susceptibles de

forma, plazos y condiciones que le sean generar obligaciones tributarias o que

requeridos, así como formular las aclara- estén relacionadas con ellas, mientras el

2.6. Proporcionar información a la tributo no esté prescrito.

ciones que le sean solicitadas. Administración Tributaria

En caso de presentarse el no cumpli- Recordemos que conforme lo establece

El numeral 6) del artículo 87º del Código

miento de esta obligación, se configura el texto del artículo 43º del Código

Tributario considera como obligación de

una infracción la cual está tipificada en el Tributario se señala una serie de plazos

los administrados el proporcionar a la

numeral 1 del artículo 177º del Código que deben ser tomados en cuenta para

Administración Tributaria la información

Tributario y se sanciona con una multa el cómputo de la prescripción, conforme

que esta requiera, o la que ordenen las

equivalente al 0.6% de los Ingresos Netos se detalla a continuación:

normas tributarias, sobre las actividades

del ejercicio anterior. del deudor tributario o de terceros con “Artículo 43º.- Plazos de Prescripción

Esta obligación incluye la de proporcio- los que guarden relación, de acuerdo a la La acción de la Administración Tributaria

nar los datos necesarios para conocer forma, plazos y condiciones establecidas. para determinar la obligación tributaria, así

los programas y los archivos en medios En caso de incumplimiento se ha configu- como la acción para exigir su pago y aplicar

magnéticos o de cualquier otra naturale- rado la infracción tipificada en el numeral sanciones prescribe a los cuatro (4) años, y

za; así como la de proporcionar o facilitar 5 del artículo 177º del Código Tributario y a los seis (6) años para quienes no hayan

la obtención de copias de las declaracio- se sanciona con una multa equivalente al presentado la declaración respectiva.

nes, informes, libros de actas, registros 0.6% de los Ingresos Netos del ejercicio

y libros contables y demás documentos Dichas acciones prescriben a los diez (10)

anterior. años cuando el agente de retención o per-

relacionados con hechos susceptibles

de generar obligaciones tributarias, las Coincidimos con lo señalado en el blog cepción no ha pagado el tributo retenido o

mismas que deberán ser refrendadas por “Defendiendo al Contribuyente” percibido.

el sujeto fiscalizado o, de ser el caso, su cuando expresa que: “En concreto, tal La acción para solicitar o efectuar la compen-

representante legal. como está redactado el numeral 6) sación, así como para solicitar la devolución

del artículo 87° del Código Tributario, prescribe a los cuatro (4) años”.

En esta parte es pertinente citar el Informe pareciera que no existe límite alguno

N° 286-2006-SUNAT/2B00006 de fecha para los requerimientos de informa-

1 de diciembre de 2006, el cual determi- RTF Nº 00890-3-2004

ción de la Administración Tributaria,

na como conclusiones lo siguiente: al punto que podría incluso, llegarse 18.02.2004

1. La Resolución N° 04794-1-20057 a sancionar al contribuyente renuente Obligación del contribuyente frente

únicamente ha precisado el momento a entregar información confidencial, al fisco de llevar y conservar los libros

secretos industriales, etc. contables, mientras el tributo no esté

6 Si se desea consultar el contenido completo del Informe en mención Sin embargo, consideramos que la lec- prescrito

se puede consultar la siguiente página web: http://www.sunat.gob.

pe/legislacion/oficios/2006/oficios/i2862006.htm

tura del mencionado dispositivo legal 8 Defendiendo al contribuyente. “El deber de contribuir y su

7 Si se desea consultar el contenido completo de la RTF en mención debe interpretarse necesariamente a la relación con los derechos fundamentales”. Este Blog puede consul-

tarse en la siguiente página web: http://endefensadelcontribuyente.

se puede consultar la siguiente página web: http://tribunal.mef.gob.

pe/Tribunal_Fiscal/PDFS/ROO/2005_1_04794.pdf

luz del artículo 74° de la Constitución, blogspot.com/

I-4 Instituto Pacífico N° 256 Primera Quincena - Junio 2012

Área Tributaria I

“De acuerdo a lo regulado en el artículo 2.7.2. Caso especial de los libros elec- tipificada en el numeral 6 del artículo

87º del Código Tributario se establece trónicos 177º del Código Tributario, el cual consi-

la obligación del contribuyente frente Cuando el deudor tributario haya optado dera como sanción al hecho de no com-

al fisco de llevar y conservar los libros por llevar de manera electrónica los libros, parecer ante la Administración Tributaria

contables, mientras el tributo no esté registros o por emitir de la manera referida o comparecer fuera del plazo establecido

prescrito; en este sentido, resulta irrele- los documentos que regulan las normas para ello. La sanción equivale al 0.3% de

vante lo señalado por el contribuyente sobre comprobantes de pago o aquellos los Ingresos Netos del ejercicio anterior.

respecto a que no se encontraba al tanto emitidos por disposición de otras normas

de la labor realizada por el personal a tributarias, la SUNAT podrá sustituirlo en

cargo del registro contable de sus opera- el almacenamiento, archivo y conservación

ciones, como también carece de sustento de los mismos. La SUNAT también podrá

el argumento del contribuyente, en el sustituir a los demás sujetos que participan

sentido que no presentó la información en las operaciones por las que se emitan

requerida debido a que le resultaba los mencionados documentos.

difícil hacerlo, por lo que dado que se

mantienen los reparos contenidos en la La SUNAT, mediante resolución de super-

resolución de determinación recurrida intendencia, regulará el plazo por el cual

y atendiendo a que la resolución de almacenará, conservará y archivará los

multa impugnada ha sido girada sobre libros, registros y documentos referidos

la base de estos, procede igualmente en el párrafo anterior, la forma de acceso

a los mismos por el deudor tributario 2.10. Entregar el comprobante de

mantenerla”.

respecto de quien opera la sustitución, pago o guía de remisión por

su reconstrucción en caso de pérdida o el traslado de los bienes que

destrucción y la comunicación al deudor realice

tributario de tales situaciones. El numeral 10 del artículo 87º del Código

Tributario determina como obligación

2.8. Mantener en condiciones de ope- de los administrados en caso de tener la

ración los sistemas o programas calidad de remitente, se debe cumplir con

electrónicos, soportes y otros entregar el comprobante de pago o guía

medios magnéticos de remisión correspondiente de acuerdo

El numeral 8 del artículo 87º del Código a las normas sobre la materia para que el

Tributario considera como obligación de los traslado de los bienes se realice.

2.7.1. Obligación de comunicar la administrados el mantener en condiciones El Reglamento de Comprobantes de Pago,

pérdida de libros, registros y de operación los sistemas o programas aprobado por la Resolución de Superin-

documentos fuente electrónicos, soportes magnéticos y otros tendencia Nº 007-99/SUNAT y normas

El deudor tributario deberá comunicar a medios de almacenamiento de información modificatorias, regula las siguientes

la Administración Tributaria, en un plazo utilizados en sus aplicaciones que incluyan obligaciones:

de quince (15) días hábiles, la pérdida, datos vinculados con la materia imponible,

destrucción por siniestro, asaltos y otros, de por el plazo de prescripción del tributo; a. Obligación de emitir comprobantes

los libros, registros, documentos y antece- debiendo comunicar a la Administración de pago

dentes mencionados en el párrafo anterior. Tributaria cualquier hecho que impida Las obligaciones para la emisión de

cumplir con dicha obligación a efectos de comprobantes de pago se encuentran

El plazo para rehacer los libros y registros que la misma evalúe dicha situación.

será fijado por la SUNAT mediante reso- reguladas en los siguientes artículos:

lución de superintendencia, sin perjuicio La comunicación a que se refiere el párrafo - Artículo 6º.- Obligados a emitir com-

de la facultad de la Administración Tribu- anterior deberá realizarse en el plazo de probantes de pago.

taria para aplicar los procedimientos de quince (15) días hábiles de ocurrido el

hecho. - Artículo 7º.- Operaciones por las que

determinación sobre base presunta a que se exceptúa de la obligación de emitir

se refiere el artículo 64°. comprobante de pago.

Este párrafo se puede concordar con lo b. Obligaciones para el traslado de

señalado por los artículos 9°, 10° y 11° bienes

de la Resolución de Superintendencia

Nº 234-2006/SUNAT, que regula el su- Las obligaciones para el traslado de

puesto de la comunicación de pérdida bienes específicamente en los siguientes

o destrucción de los libros, el plazo para artículos:

rehacer los libros y registros y la verifica- - Artículo 17º.- Normas para el trasla-

ción por parte de la SUNAT. do de bienes.

2.9. Concurrir a las oficinas de la Ad- - Artículo 18º.- Obligados a emitir

ministración Tributaria cuando su Guías de Remisión.

presencia sea requerida - Artículo 19º.- De las Guías de Remi-

El numeral 9 del artículo 87º del Código sión.

Tributario señala como obligación de los - Artículo 20º.- Requisitos adicionales

administrados el concurrir a las oficinas para la emisión e información com-

de la Administración Tributaria cuando plementaria de las Guías de Remisión.

su presencia sea requerida por esta para

el esclarecimiento de hechos vinculados - Artículo 21º.- Traslados exceptuados

a obligaciones tributarias. de ser sustentados con Guía de Remi-

sión.

En caso que se incumpla este requeri- - Artículo 22º.- Facultad fiscalizadora

miento se habrá configurado la infracción de la SUNAT.

N° 256 Primera Quincena - Junio 2012 Actualidad Empresarial I-5

I Informe Tributario

- Artículo 23º.- Archivo de las Guías 2.12. Guardar absoluta reserva de Tributario consigna como obligación de

de Remisión. la información a la que hayan los administrados el permitir la instalación

tenido acceso, relacionada a de los sistemas informáticos, equipos u

terceros independientes otros medios utilizados para el control

El numeral 12 del artículo 87º del Código tributario proporcionados por la SUNAT

Tributario determina como obligación con las condiciones o características téc-

de los administrados el guardar absoluta nicas establecidas por esta.

reserva de la información a la que hayan En caso que un administrado se niegue

tenido acceso, relacionada a terceros al cumplimiento de esta obligación se

independientes utilizados como compa- habrá configurado la infracción tipificada

rables por la Administración Tributaria, en el numeral 11 del artículo 177º del

como consecuencia de la aplicación de Código Tributario, el cual considera como

las normas de precios de transferencia. infracción el hecho de no permitir o no

Cabe indicar que esta obligación conlleva facilitar a la Administración Tributaria, el

2.11. Sustentar la posesión de los la prohibición de divulgar, bajo cualquier uso de equipo técnico de recuperación

bienes forma, o usar, sea en provecho propio o visual de microformas y de equipamiento

El numeral 11 del artículo 87º del Código de terceros, la información a que se refiere de computación o de otros medios de

Tributario determina como obligación de el párrafo anterior y es extensible a los almacenamiento de información para la

los administrados el sustentar la posesión representantes que se designen al amparo realización de tareas de auditoría tributa-

de los bienes, mediante los comprobantes del numeral 18 del artículo 62º. ria, cuando se hallaren bajo fiscalización

de pago que permitan sustentar costo o o verificación.

gasto, que acrediten su adquisición y/u Respecto al numeral 18 del artículo 62º

otro documento previsto por las normas del Código Tributario, está relacionado La multa aplicable a esta infracción equi-

para sustentar la posesión, cuando la con la designación de hasta dos represen- vale al 0.3% de los Ingresos Netos del

Administración Tributaria lo requiera. tantes, con la finalidad que tengan acceso ejercicio anterior.

a la información de los terceros indepen-

La infracción que se configura en caso de dientes utilizados como comparables por

no cumplimiento de esta obligación está parte de la Administración Tributaria.

tipificada en el numeral 15 del artículo

174º del Código Tributario, señalando Los dos últimos párrafos del numeral 18

el hecho de no sustentar la posesión de del artículo 62º del Código Tributario

bienes, mediante los comprobantes de precisan que la designación de los repre-

pago u otro documento previsto por las sentantes o la comunicación de la persona

normas sobre la materia, que permitan natural que tendrá acceso directo a la

sustentar costo o gasto, que acrediten su información a que se refiere este nume-

adquisición. La sanción aplicable es el ral, deberá hacerse obligatoriamente por

comiso de los bienes. escrito ante la Administración Tributaria.

En igual sentido, existe la infracción tipi- Los representantes o el deudor tributario 2.14. Comunicar a la SUNAT si tiene

ficada en el numeral 16 del artículo 174º que sea persona natural tendrán un plazo en su poder bienes, valores y

del Código Tributario, que señala el hecho de cuarenta y cinco (45) días hábiles, fondos, depósitos, custodia y

de sustentar la posesión de bienes con contados desde la fecha de presentación otros, así como los derechos

documentos que no reúnen los requisitos del escrito al que se refiere el párrafo de crédito cuyos titulares sean

y características para ser considerados anterior, para efectuar la revisión de la aquellos deudores en cobran-

comprobantes de pago según las normas información. za coactiva que la SUNAT les

sobre la materia y/u otro documento Los representantes o el deudor tributario indique

que carezca de validez9. En este caso, la que sea persona natural no podrán sus- El numeral 14 del artículo 87º del Código

sanción aplicable es el comiso o la multa traer o fotocopiar información alguna, Tributario precisa como obligación de

que sustituye al comiso. debiéndose limitar a la toma de notas y los administrados el comunicar a la

Pocas personas conocen que existe una apuntes10. SUNAT si tienen en su poder bienes,

infracción tipificada en el numeral 6 del valores y fondos, depósitos, custodia y

artículo 174º del Código Tributario, la cual otros, así como los derechos de crédito

considera como conducta sancionable el cuyos titulares sean aquellos deudores

hecho de no obtener el comprador los en cobranza coactiva que la SUNAT les

comprobantes de pago u otros documen-

tos complementarios a estos, distintos a CONFIDENCIAL indique. Para dicho efecto mediante

Resolución de Superintendencia se

la guía de remisión. La sanción aplicable designará a los sujetos obligados a pro-

en este caso de acuerdo con la Tabla de porcionar dicha información, así como

Infracciones y Sanciones es el comiso de la forma, plazo y condiciones en que

los bienes. Ello implica que si una persona deben cumplirla.

adquiere un determinado bien en un local 2.13. Permitir la instalación de los

comercial y se lleva dicho bien a su domi- sistemas informáticos, equipos Cabe precisar que mediante Resolución

cilio, si es intervenido por un funcionario u otros medios utilizados para de Superintendencia Nº 149-2009/

de la SUNAT y no puede demostrar la el control tributario proporcio- SUNAT se dictaron disposiciones para la

adquisición del mismo porque no cuenta nado por la SUNAT implementación del Sistema de Embargo

con el respectivo comprobante de pago por Medios Telemáticos ante Grandes

El numeral 13) del artículo 87º del Código

puede sufrir el comiso del mismo. Compradores (SEMT-GC), posteriormente

10 Actualmente y con el uso de la tecnología, el tomar notas y apuntes a través de la Resolución de Superinten-

ya no se considera bajo la tradicional forma de utilizar lápiz y papel,

9 Aquí puede presentarse el supuesto de la emisión de documentos sino que se utiliza la tecnología digital del uso de pantallas táctiles dencia Nº 276-2010/SUNAT se realizan

que no son considerados como comprobantes de pago como es el o con escritura virtual. Para que se pueda cumplir este supuesto algunas modificaciones a la disposición

caso de las denominadas “Notas de venta”, “Orden de pedido”, deberá existir algunas medidas de seguridad que impidan que la

“Orden de servicio”, entre otros. información que se toma conocimiento sea divulgada. antes reseñada.

I-6 Instituto Pacífico N° 256 Primera Quincena - Junio 2012

I Área Tributaria

Declaración Jurada Anual Informativa sobre

Precios de Transferencia

Actualidad y Aplicación Práctica

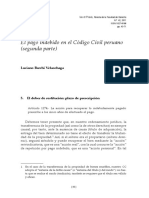

Ejemplo 1: Operaciones con vinculadas Operación desde país o territorio de

Ficha Técnica

del ejercicio 2011 baja o nula imposición en el ejercicio

Autor : C.P.C. Josué Alfredo Bernal Rojas 2011

Título : Declaración Jurada Anual Informativa sobre Vinculada B

Precios de Transferencia A B

Fuente : Actualidad Empresarial Nº 256 - Primera 00

0,0

Quincena de Junio 2012 S/.3 0 Compras

s ,00

nta 20

Ve S/. S/.60,000

(1) ras

mp

A Co Vinculada C Perú País o territorio

1. Introducción (2)

de baja o nula

(3) Compras

(S/.80,000)

imposición

Al haberse establecido en nuestro país la

obligación de presentar cada año una

“A” debe presentar la declaración por

declaración denominada ”Declaración

haber realizado al menos una transacción

Jurada Anual Informativa de Precios (4)

Ve desde territorio o país de baja o nula

de Transferencia”, en el presente año nta

sS

Vinculada D

imposición.

corresponde presentar la del ejercicio /.2

20

,00

2011, la obligación de presentar dicha 0

4. País o territorio de baja o nula

declaración se realizará de acuerdo al

imposición

cronograma de vencimiento de obliga-

ciones del mes de mayo de 2012; en Según el Anexo del Reglamento de la

vista de ello hacemos una explicación Ley del Impuesto a la Renta, se considera

país o territorio de baja o nula imposi-

sobre la obligación y la forma de pre- Suma de los montos numéricos:

ción a los siguientes:

sentar dicha declaración que veremos a

continuación. Ingresos (1) 30,000

1. Alderney (Europa) 24. Islas Vírgenes de Esta-

Adquisiciones (2+3) 100,000 2. Andorra (Europa) dos Unidos de América

Ingresos (4) 220,000 3. Anguila (América) (América)

2. Obligados a presentar la de- 4. Antigua y Barbuda 25. Jersey (Europa)

Total S/. 350,000

claración (América)

5. Antillas Neerlandesas

26. Labuán (Asia)

27. Liberia (África)

(América)

La obligación de presentar la Decla- El monto de operaciones de “A” con sus 6. Aruba (América)

28. Liechtenstein (Europa)

29. Luxemburgo (Europa)

ración Jurada Anual Informativa de vinculadas es S/.350,000; por lo tanto, “A” 7. Bahamas (Bahamas) 30. Madeira (África)

8. Bahrain (Asia)

Precios de Transferencia rige para está obligada a presentar la declaración 9. Bárbados (América)

31. Maldivas (Asia)

32. Mónaco (Europa)

los contribuyentes que tengan la anual informativa. 10. Bélice (América) 33. Monserrat (América)

11. Bermuda (Bermuda)

condición de domiciliados en el país 34. Nauru (Oceanía)

Por su parte “D” también deberá presen- 12. Chipre (Europa) 35. Niue (Oceanía)

cuando en el ejercicio gravable al que 13. Dominica (América)

tar la declaración al tener operaciones 14. Guernsey (Europa)

36. Panamá (América)

corresponda la declaración el monto con su vinculada “A” cuyo monto supera 15. Gibraltar (Europa)

37. Samoa Occidental

(Oceanía)

de operaciones supere doscientos S/.200,000.

16. Granada (América)

38. San Cristóbal y Nieves

17. Hong Kong (Asia)

mil nuevos soles (S/.200,000.00) y/o 18. Isla de Man (Europa) (América)

hubieran realizado al menos una tran- En los casos de “B” y “C”, no estarán 19. Islas Caimán (América) 39. San Vicente y las Gra-

obligados a presentar la declaración 20. Islas Cook (Oceanía) nadinas

sacción desde el Perú, hacia el Perú o 21. Islas Marshall (Oceanía) (América)

porque el monto de sus operaciones con 40. Santa Lucía (América)

a través de países o territorios de baja 22. Islas Turcas y Caícos

su vinculada “A” no supera S/.200,000. (América) 41. Seychelles (África)

o nula imposición. 23. Islas Vírg. Británicas 42. Tonga (Oceanía)

Base legal: Ejemplo 2: Operación hacia país o (América) 43. Vanuatu (Oceanía)

Art. 3° Res. Nº 167-2006/SUNAT (14.10.06). territorio de baja o nula imposición

en el ejercicio 2011 Se considera también país o territorio de

3. Monto de operaciones baja o nula imposición a aquel país o terri-

toriodonde la tasa efectiva del Impuesto a

Se entiende por monto de operaciones A B la Renta, cualquiera sea la denominación

a la suma de montos numéricos pacta- que se le dé a este tributo, sea cero por

dos entre las partes, sin distinguir si es ciento (0%) o inferior en un cincuenta

positivo o negativo, de los conceptos por ciento (50%) o más a la que corres-

Ventas

señalados a continuación y que corres- pondería en el Perú de conformidad con

S/.90,000

pondan a transacciones realizadas entre Perú el Régimen General del Impuesto y que

partes vinculadas: País o territorio adicionalmente cumpla con al menos una

de baja o nula de las siguientes características:

a. Los ingresos devengados en el ejerci- imposición

cio. a. Que no esté dispuesto a brindar in-

formación de los sujetos beneficiados

b. Las adquisiciones de bienes y/o servi- con el gravamen nulo o bajo.

cios realizadas en el ejercicio. “A” debe presentar la declaración por

haber realizado al menos una transacción b. Que en el país o territorio exista un

Base legal: régimen tributario particular para no

Art. 1° Num. 3 Res. Nº 167-2006/SUNAT hacia territorio o país de baja o nula

(14.10.06). imposición. residentes que contemple beneficios o

N° 256 Primera Quincena - Junio 2012 Actualidad Empresarial I-7

I Actualidad y Aplicación Práctica

ventajas tributarias que excluya explí- persona o grupo de personas participan 3. En cualesquiera de los casos anterio-

cita o implícitamente a los residentes. directa o indirectamente en la dirección, res, cuando la proporción del treinta

controla el capital de varias personas, por ciento (30%) pertenezca a cón-

c. Que los sujetos beneficiados con una

empresa o entidades y también cuando yuges entre sí o a personas naturales

tributación baja o nula se encuentren la transacción sea realizada utilizando

impedidos, explícita o implícitamen- vinculadas hasta el segundo grado de

personas interpuestas cuyo propósito consanguinidad o afinidad.

te, de operar en el mercado domés- sea encubrir una transacción entre partes

tico de dicho país o territorio. vinculadas. Vinculación Directa por Capital (K)

d. Que el país o territorio se publicite a sí Base legal:

mismo, o se perciba que se publicita Art. 32-A Inc. b) TUO de la Ley del Impuesto A

a sí mismo, como un país o territorio a la Renta.

a ser usado por no residentes para

C X%

escapar del gravamen en su país de 8. Supuestos de vinculación

residencia. Se considera que existen dos o más per-

Base legal: sonas, empresas o entidades vinculadas

Art. 86° y Anexo del Reglamento de la Ley del B

cuando se dé cualquiera de las siguientes

Impuesto a la Renta.

situaciones:

Y%

5. Transacciones a declarar 1. Una persona natural o jurídica posea

Los sujetos obligados deben declarar más del treinta por ciento (30%)

todas las transacciones, sin considerar del capital de otra persona jurídica,

directamente o por intermedio de un X% + Y% =+30% de K de C

IGV, realizadas con las partes vinculadas, A y B son personas naturales vinculadas

ya sean domiciliadas o no, con excepción tercero. (cónyuges) o personas naturales vinculadas hasta

el segundo grado de consanguinidad o afinidad

de las transacciones correspondientes A y B son vinculados con C.

a remuneraciones que corresponden Vinculación Directa por Capital (K)

al titular de la Empresa Individual de A

Responsabilidad Limitada, accionistas, Vinculación Indirecta por Capital (K)

participacionistas, y en general de socios 0%

o asociados de personas jurídicas que tra- de 3 C C A

A + K de

bajen en el negocio, ello en virtud de que de

C

las remuneraciones se sujetan a valor de W%

mercado según las reglas establecidas en

el artículo 19°-A Inc. b) del Reglamento

de la Ley del Impuesto a la Renta, y en el Vinculados

caso de haber realizado transacciones ha-

cia, desde o através de países o territorios

de baja o nula imposición serán todas las B X% Y% B

transacciones realizadas. D

B+

Base legal: de Kde 30%

de C Z%

Art. 3° Res. Nº 167-2006/SUNAT (14.10.06).

6. Medios y lugar para presentar C y A son vinculados directos W% + Y% = + 30% de K de C

la declaración C y B son vinculados directos X% + Z% = + 30% de K de D

C y D son vinculados

Los sujetos obligados deben presentar la A y B son personas naturales vinculadas hasta el

declaración utilizando el PDT Precios de segundo grado de consanguinidad o afinidad

2. Más del treinta por ciento (30%) del

Transferencia Formulario Virtual Nº 3560

capital de dos o más personas jurídi-

Versión 1.2 a partir del 10 de agosto de 4. El capital de dos o más personas

cas pertenezcan a una misma persona

2009, independientemente del ejercicio jurídicas pertenezca en más del 30%

al que corresponda las obligaciones. natural o jurídica, directamente o por

intermedio de un tercero. a socios comunes a dichas personas

En el caso de principales contribuyen- jurídicas.

tes, deben presentar la declaración en Vinculación Directa e Indirecta

por Capital (K) Vinculación Indirecta por Capital (K)

las dependencias de la SUNAT que les

corresponda efectuar la declaración y el C A

pago de sus obligaciones tributarias y los

pequeños y medianos contribuyentes en A

cualquiera de las dependencias o en los W%

%

centros de servicio al contribuyente de la de 30

C + K de A

SUNAT a nivel nacional, correspondientes C

de

a la Intendencia Regional u Oficina Zonal

Vinculados

Vinculados

de su Jurisdicción.

B

Base legal:

Art. 3° Res. Nº 169-2009/SUNAT (08.08.09). D X% Y%

C+ B

7. Partes vinculadas d

de K e 30% Z%

de B

Dos o más personas, empresas o entida-

des son partes vinculadas cuando una W% + Y% = + 30% de K de C

de ellas participa de manera directa o C y A son vinculados directos X% + Z% = + 30% de K de D

indirecta en la administración, controla C y B son vinculados directos C y D son vinculados

A y B son vinculados indirectos A y B son socios comunes

el capital de la otra; o cuando la misma

I-8 Instituto Pacífico N° 256 Primera Quincena - Junio 2012

Área Tributaria I

5. Las personas jurídicas o entidades cuenten con uno o más 8. En el caso de un contrato de colaboración empresarial sin

directores, gerentes, administradores u otros directivos contabilidad independiente, la vinculación entre cada una

comunes, que tengan poder de decisión en los acuerdos de las partes integrantes del contrato y la contraparte deberá

financieros, operativos y/o comerciales que se adopten. verificarse individualmente, aplicando alguno de los criterios

de vinculación establecidos anteriormente.

Vinculación por Decisores Comunes

Se entiende por contraparte a la persona natural o jurídica

A

con la que las partes integrantes celebren alguna operación

con el fin de alcanzar el objeto del contrato.

A Contrato de Colaboración Empresarial sin Contabilidad

te de

C geren Indpendiente

C es

Vinculados

Proveedores

Contrato de

B Colaboración

C es Empresarial

direc

tor d

e B

Integrantes

Contrapartes

Partes

A y B son vinculados

6. Cuando dos o más personas naturales o jurídicas consoliden

estados financieros.

Vinculación por Consolidación de EE.FF.

A

Verificar vinculación individualmente entre las partes integrantes

del contrato y las contrapartes

B

9. Exista un contrato de asociación en participación, en el que

alguno de los asociados, directa o indirectamente, participe

en más del treinta por ciento (30%) en los resultados o

Estados Financieros utilidades de uno o varios negocios del asociante, en cuyo

consolidados

C caso se considerará que existe vinculación entre el asociante

y cada uno de los asociados.

También existe vinculación cuando alguno de los asociados

tenga poder de decisión en los aspectos financieros, comer-

D ciales u operativos en uno o varios negocios del asociante.

A, B, C y D son vinculados entre sí

Vinculación por Contrato de Asociación en Participación

C

Asociante

7. Exista un contrato de colaboración empresarial con conta-

bilidad independiente.

Vinculación por Contrato de Colaboración Empresarial con

Contabilidad Independiente

C

+30% de +30% de

las utilidades las utilidades

Vi

as

del contrato

nc

del contrato

ad

ul

ul

ad

nc

as

Vi

Contrato de

+30% del +30% del Asociación en

patrimonio patrimonio Participación

Vi

A B

as

del contrato

nc

del contrato

ad

ul

Asociado Asociado

ul

ad

nc

as

Vi

C y A son vinculados C y B son vinculados

Contrato de

Colaboración

Empresarial 10. Una empresa no domiciliada tenga uno o más estableci-

mientos permanentes en el país, en cuyo caso existiría vin-

A B

culación entre la empresa no domiciliada y cada uno de los

C y A son vinculados C y B son vinculados establecimientos permanentes y entre todos ellos entre sí.

N° 256 Primera Quincena - Junio 2012 Actualidad Empresarial I-9

I Actualidad y Aplicación Práctica

Vinculación por Establecimiento Permanente 13. Cuando una persona, empresa o entidad domiciliada en

el país realice, en el ejercicio gravable, anterior, el ochenta

Empresa extranjera Establecimientos permanentes por ciento (80%) o más de sus ventas de bienes, prestación

de servicios u otro tipo de operaciones, con una persona,

empresa o entidad domiciliada en el país o con personas,

empresas o entidades vinculadas entre sí, domiciliadas en

el país, siempre que tales operaciones, a su vez, representen

por lo menos el treinta por ciento (30%) de las compras o

Vinculadas

adquisiciones de la otra parte en el mismo período.

Vinculación por Ventas y Compras

A 80% o más de las ventas de B

A son para B

Ventas

Extranjero Perú 80% o más de las ventas de A son por

Vinculadas lo menos el 30% de las compras de B

Vinculación entre los establecimientos permanentes y vinculación entre la

empresa extranjera y sus establecimientos permanentes Vinculación entre A y B

Base legal:

11. Una empresa domiciliada en territorio peruano tenga uno o Art. 24º Reglamento de la Ley del Impuesto a la Renta.

más establecimientos permanentes en el extranjero, en cuyo

caso existirá vinculación entre la empresa domiciliada y cada

uno de sus establecimientos permanentes. 9. ¿Cuál es el plazo de presentación de la decla-

ración?

Vinculación por Establecimiento Permanente

El plazo para la presentación de la declaración será el mismo

Empresa local Establecimientos permanentes cronograma de vencimiento para la declaración y pago de

tributos de liquidación mensual correspondientes al período

mayo del ejercicio siguiente al que corresponde la declaración.

En el caso de buenos contribuyentes, deberán considerar el plazo

que corresponde para dicho régimen.

Base legal:

Res. Nº 200-2010/SUNAT (08.07.10).

10. ¿Quiénes son los exceptuados de presentar la

declaración?

Se exceptúa de presentar la declaración a las personas natura-

les, sucesiones indivisas o sociedades conyugales que optaron

Perú Extranjero tributar como tales para fines el Impuesto a la Renta, siempre

Vinculadas que no generen rentas de tercera categoría y a las empresas

que, según el Decreto Legislativo Nº 1031 que promueve la

Vinculación entre la empresa local y sus establecimientos permanentes

eficiencia de la actividad empresarial del Estado, conforman la

actividad empresarial del Estado así como a las empresas del

12. Una persona natural o jurídica ejerza influencia dominante Estado pertenecientes al nivel del Gobierno Regional y Local a las

en las decisiones de los órganos de administración de una que se aplica la Primera Disposición Complementaria Transitoria

o más personas jurídicas o entidades. En tal situación, se y Modificatoria del citado Decreto.

considerará que las personas jurídicas o entidades influidas Base legal:

están vinculadas entre sí y con la persona natural o jurídica Res. Nº 167-2006/SUNAT (14.10.06) modificado por Res. Nº 114-2001/

que ejerce dicha influencia. SUNAT (10.05.11).

Vinculación por Influencia Dominante

11. Llenado de la declaración PDT 3560 Precios

B de Transferencia

Vinculadas

La empresa Líder Empresarial S.A. participa en el capital de las

empresas Kuarzo S.A.C., Ágata S.A.C. y Felino S.A.C. con los

A siguientes porcentajes de capital: En Kuarzo S.A.C. posee el

35% del capital, en Ágata S.A.C. posee el 20% del capital y en

Vinculadas

Influencia dominante C

en las decisiones

Felino S.A.C. posee el 60% del capital, y todas son empresas

Vinculadas domiciliadas.

de los órganos Las operaciones del ejercicio 2011 de la empresa Líder Empre-

administrativos

D sarial S.A. con cada empresa fueron las siguientes:

Con Kuarzo S.A.C.: ventas S/.50,000 y compras S/.80,000; con

Ágata S.A.C.: ventas S/.130,000 y compras S/.80,000; con Felino

S.A.C.: ventas S/.70,000 y compras S/.90,000. (No incluyen IGV

Vinculadas y son ventas y compras de mercaderías).

Vinculación entre las personas influidas entre sí (B, C, y D) y ellas con la Se pide el llenado de la Declaración Jurada Anual Informativa de

que ejerce la influencia (A)

Precios de Transferencia de la empresa Visión Empresarial S.A.

I-10 Instituto Pacífico N° 256 Primera Quincena - Junio 2012

Área Tributaria I

Solución 3.4. Seleccionar el tipo de operación por cada informado colo-

cando el check al hacer clic con el mouse.

1. Determinamos la vinculación

La empresa Líder Empresarial S.A. está vinculada con las

empresas Kuarzo S.A.C. y Felino S.A.C. ya que en ambas

empresas posee más del 30% del capital.

2. Determinamos el total del monto de las operaciones

del ejercicio 2011 con las partes vinculadas:

Con Kuarzo S.A.C. S/.

Ventas 50,000

Compras 80,000

Con Felino S.A.C.

Ventas 70,000

Compras 90,000 3.5. Ingresar el tipo de moneda y monto de la transacción para

Monto de operaciones S/.290,000 cada operación y por cada informado.

Como el monto total de operaciones es superior a S/.200,000, la

empresa Líder Empresarial S. A. está obligada a presentar la De-

claración Jurada Anual Informativa de Precios de Transferencia.

3. Llenado de la declaración

3.1. Lo primero que se debe hacer es ingresar los datos de los

vinculados a informar ingresando al menú de declaraciones,

previo ingreso al PDT de la declaración, luego se selecciona

la opción Registro de Informados.

3.2. Luego seleccio-

nar el tipo de

vinculación y

después hacer

clic en aceptar

para grabar al

informado e ir

ingresando uno

por uno cada

informado.

3.3. Después del mismo menú de declaraciones, elegir la opción

nueva e ingresar los datos según la casilla que corresponda.

Al no estar obligado a contar con el estudio Técnico de Precios 3.6. Al final, la pestaña de transacciones mostrará el total de in-

de Transferencia se debe dejar en blanco el RUC, pero de formado así como las transacciones respectivas, luego validar

estar obligado colocar la información correspondiente. la declaración para detectar errores o falta de datos, si está

conforme grabar para luego generar el medio magnético.

N° 256 Primera Quincena - Junio 2012 Actualidad Empresarial I-11

I Actualidad y Aplicación Práctica

Incidencias futuras en la revaluación voluntaria

de activos

Ficha Técnica dispuesto en el numeral 1 del Artículo 104° formará también parte de la información

de la ley, modificado por la presente norma. financiera que se elabore por el período.

Autor : C.P.C.C. José Luis García Quispe Lo dispuesto en el párrafo anterior también

Título : Incidencias futuras en la revaluación resulta de aplicación a los bienes que hubieran Situación del excedente de revalua-

voluntaria de activos sido revaluados como producto de una reorga- ción

Fuente : Actualidad Empresarial Nº 256 - Primera nización y que luego vuelvan a ser transferidos La interrogante sería la liberación o el

Quincena de Junio 2012 en reorganizaciones posteriores. momento en que dicho excedente pasa

(…) a disponibilidad; quiere decir, que puede

- Artículo 14º del Reglamento de la Ley ser llevado a Resultados Acumulados para

1. Introducción del Impuesto a la Renta (D.S. 122-94- su distribución, o también, como expresa

Las mediciones posteriores previstas en EF) la Ley General de Sociedades, puede

la NIC 16 Propiedades, planta y equipo acordarse su capitalización y ser redimida

Artículo 14º.- Costo computable de

contempla como política contable el acciones y participaciones recibidas y en acciones. la mencionada liberación

método del costo y el método revaluado. revaluación voluntaria se concretará cuando el activo fijo, que

El modelo del costo conlleva a que la pre- (…)

dio origen a dicho excedente, es dado

sentación del elemento de Propiedades, de baja o también en la medida que es

b. Cuando se efectúe revaluación voluntaria,

planta y equipos sea al costo, menos la utilizado, siendo en este último caso, la

se tendrá en cuenta lo siguiente:

depreciación acumulada, menos el dete- disponibilidad del excedente será igual a

El mayor valor resultante de dicha revaluación, la diferencia entre la depreciación calcu-

rioro. Respecto al modelo del revaluado, no dará lugar a modificaciones en el costo

aquellos activos de Propiedades planta y lada según el valor revalorizado del activo

computable ni en la vida útil de los bienes y

equipos cuyo valor razonable puede me- tampoco será considerado para el cálculo de la

y la calculada según su costo original.

dirse con fiabilidad, debe ser presentado a depreciación ni para la determinación del valor b. Societario2. Previa comprobación pe-

su valor revaluado, menos la depreciación de los activos netos que servirán de base de ricial, es permitido que los bienes del

acumulada, menos el deterioro. cálculo del Anticipo Adicional del Impuesto a activo fijo sean objeto de revaluación,

la Renta a que se refiere el artículo 125° de la del cual es de resaltar que esto puede

En relación con optar por el modelo reva- Ley, salvo las realizadas al amparo del numeral

luado, una justificación valedera es que de ser llevado a cabo en cualquier mo-

1 del artículo 104° de la Ley.

esta manera, se busca que la información mento y no necesariamente cuando el

(…) activo fijo esté totalmente depreciado,

financiera reúna uno de los requisitos de

tipo cualitativo que debe contemplar De la exposición, podemos apreciar dos por eso se dice que es voluntaria.

una información financiera, que es la de escenarios claros que se han de dar en Dentro de las formas previstas de

exponer cifras acorde a la realidad finan- el futuro: incremento del Capital se tiene la

ciera, en este caso, el valor de sus activos capitalización del referido excedente,

a. Utilización del activo. En este caso,

de Propiedad, planta y equipo; claro está pero siempre que dicho monto se

representado por el cargo al gasto por

que esta adopción conlleva a que también encuentre en una situación de dispo-

concepto de depreciación, del cual se

se reconozcan otros aspectos que a raíz nible, aspecto que lo menciono en el

tiene establecido que no es deducible

de esta decisión deben formar parte de desarrollo del aspecto contable.

como gasto tributario, por lo que en

la información financiera que es la del la determinación de la renta neta, el

reconocimiento de efectos futuros de los monto de la depreciación de la parte 2. Marco legal

importes incluidos de la revaluación vo- incrementada del activo, será materia - NIC 16 Inmuebles, maquinarias y

luntaria, como es la incidencia del mayor de reparo tributario. equipos, en la parte referida a la

valor en la determinación del Impuesto a

b. Enajenación del activo fijo. Cuando Medición o valorización al reconoci-

las Ganancias.

se concrete la venta del activo fijo, el miento.

Los criterios de la contabilización de las mayor valor asignado como resultado - Ley Nº 26887 - Ley General de

incidencias futuras la apreciamos en la de la revaluación voluntaria será tras- Sociedades, en la parte referida a

NIC 12 Impuesto a las ganancias, que ladado al resultado del ejercicio (costo modalidades de aumento del capital

para su razonamiento, es necesario la de enajenación), el mismo que según y revalorización del activo.

revisión de la legislación del Impuesto a expone el artículo 14º del Reglamento

la Renta; parte de ella podemos apreciar - Decreto Supremo Nº 179-2007-EF

de la Ley del Impuesto a la Renta, TUO de la Ley del Impuesto a la Renta

en los párrafos que a continuación se dicho monto no da lugar a deducirla

expone en la Ley del Impuesto a la Renta como parte del costo computable a - Decreto Supremo Nº 122-94-EF, Re-

y el Reglamento de la misma: la que hace referencia el artículo 20º glamento de la Ley del Impuesto a la

de la Ley del Impuesto a la Renta Renta.

- Artículo 44º de la Ley del Impuesto a

la Renta (D.S. 179-2004-EF) cuando se refiere a la determinación

de la Renta Bruta. 3. Parte aplicativa

Artículo 44º.- No son deducibles para la de-

terminación de la renta imponible de tercera Según expongo, estos hechos que han de El caso es el de una empresa que cuen-

categoría: presentarse en el futuro, obliga a que al ta con un grupo de activos (vamos a

(…) momento de la revaluación, también se asumir maquinarias contabilizadas en

l) El monto de la depreciación correspondiente reconozca las incidencias futuras que en el la subdivisionarias 33311 y la deprecia-

al mayor valor atribuido como consecuencia presente caso, estas representarán en pa- ción acumulada en las subdivisionarias

de revaluaciones voluntarias de los activos sean sivos tributarios diferidos1, cuya medición 39132), cuyo valor neto en libros dista

con motivo de una reorganización de empresas

o sociedades o fuera de estos actos, salvo lo 1 NIC 12 Impuesto a la Renta 2 Artículos 202º y 228º de la Ley Nº 26887, Ley General de Sociedades

I-12 Instituto Pacífico N° 256 Primera Quincena - Junio 2012

Área Tributaria I

significativamente con los de valores de Datos adicionales: contabilizado con relación al gasto tribu-

mercado, valor que a la vez permitirá - En el período 11, se acuerda la capita- tario válido de S/.24,000.

mejorar la presentación de la situación lización del excedente de revaluación La incidencia total es de S/.96,000, que

patrimonial de la empresa. disponible resultante del período 10. al ser llevada a resultados (como gasto),

Es de mencionar también que a la realiza- como tal no cabe su validez, por lo que

ción de la revaluación voluntaria, también Desarrollo cualquiera sea la figura o motivo válido

se ha considerado la revisión de la vida Tratamiento de la depreciación por la que tenga que ser llevada a resul-

útil inicial y se ha establecido una nueva. tados, conllevarán a que en dicho período

En un proceso de revaluación, el trata-

Los datos que vamos a emplear son los en que ello ocurra, para la determinación

miento de la depreciación3 puede ser de

siguientes: del resultado tributario, el referido monto

dos maneras:

será materia de reparo tributario, una

Costo de adquisición S/.240,000

a) Reexpresada proporcionalmente al adición en el caso presente, hecho que

Depreciación acumulada S/.216,000 cambio en el importe en libros bruto se concretará en la determinación de un

Valor de mercado según del activo, de manera que el importe mayor Impuesto a la Renta, del cual el

tasación S/.120,000 en libros del mismo después de la monto que se determine no deberá incidir

Vida útil estimada inicialmente 10 años revaluación sea igual a su importe en el resultado del ejercicio.

Vida útil transcurrida 9 años revaluado. Este método se utiliza a

Vida útil según nueva Cuadro Nº 5

menudo cuando se revalúa el activo

estimación 5 años

Porcentaje deprec. - Contable 10% anual por medio de la aplicación de un Resumen

Porcentaje deprec. - Tributaria 10% anual índice para determinar su costo de Incremento (cuadro 1) 96,000

reposición depreciado. <-> IR diferida (cuadro 4) -28,800

Excedente de revaluación 67,200

Cuadro Nº 1

Cuenta Valor en Valor Incre- Disponibilidad del excedente de re-

Denominación %

contable libros revaluado mento

valuación

33311 Costo de adquisición o construcción 240,000 100% 1,200,000 960,000 La disponibilidad del monto del exceden-

39132 Maq. y equipos de explotación -216,000 -90% -1,080,000 -864,000 te de revaluación que conllevaría a que

Totales 24,000 10% 120,000 96,000 dicho monto sea llevado a Resultados

Acumulados, que en dinámica contable

b) Eliminada contra el importe en libros resultante, hasta alcanzar el importe representaría en un cargo a la cuenta 57

bruto del activo, de manera que lo revaluado del activo. Este método se con abono a la cuenta 59, se dará cuando

que se reexpresa es el importe neto utiliza habitualmente en edificios. se den algunas de las siguientes situacio-

nes respecto al bien del activo revaluado:

Cuadro Nº 2

a) El bien del activo es dado de baja, y

Cuenta Valor en Elimina- Valor

Denominación Ajuste b) En la medida que el bien del activo

contable libros ción revaluado

sea utilizado.

33311 Costo de adquisición o construcción 240,000 -216,000 96,000 120,000

Para el presente caso, vamos a centrarnos

39132 Maq. y equipos de explotación -216,000 216,000 0 0

en un escenario expuesto en la segunda

Totales 24,000 0 96,000 120,000 situación, quiere decir, que la disponi-

bilidad del excedente de revaluación se

En el presente caso, vamos a emplear en el mayor valor atribuido al activo, la dará en la medida que el bien del activo

el primero de los métodos en mención. incidencia a resultados, por ejercicio, será fijo es utilizado.

de S/.19,200. Cuadro Nº 6

Importe de la depreciación de ejerci-

cios siguientes Incidencia tributaria futura de la de- Deprec. Deprec. Inci- Exced.

Perio- AF AF dencia reval.

El valor neto del activo fijo, finalizado el preciación do Reva- Costo en el dispo-

9.° año es de S/.24,000, así también el La incidencia va a estar en el ejercicio si- luado orig. IR nib.

importe del incremento por la revaluación guiente (período 10), en el cual se aprecia 10 24,000 -4,800 0 19,200

es de S/.96,000, ambos importes, que que la depreciación financiera y a la vez tri- 11 24,000 -4,800 -7,200 12,000

distribuidos en la vida útil estimada de 5 butaria es de S/.24,000; no siendo el caso

12 24,000 -4,800 -7,200 12,000

años resulta las siguientes cifras: de los períodos 11 al 14, en donde solo

Cuadro Nº 3 se practicará la depreciación financiera. 13 24,000 -4,800 -7,200 12,000

Cuadro Nº 4 14 24,000 -4,800 -7,200 12,000

Depreciación

Periodo Depreciación Totales 120,000 -24,000 -28,800 67,200

Costo Reval. Total Perío- IR

10 4,800 19,200 24,000 do Conta-

ble

Tribu-

tario

Dife-

rencia

30% 3. Dinámica contable

11 4,800 19,200 24,000 En consideración a los criterios expuestos

10 24,000 24,000 0 0

y en aplicación a la dinámica de cuentas

12 4,800 19,200 24,000 11 24,000 0 24,000 7,200 contenidas en el Plan Contable General

13 4,800 19,200 24,000 12 24,000 0 24,000 7,200 Empresarial - PCGE es que pasamos a

14 4,800 19,200 24,000 exponer el tratamiento contable segre-

13 24,000 0 24,000 7,200

gándola por período.

Totales 24,000 96,000 120,000 14 24,000 0 24,000 7,200

Totales 120,000 24,000 96,000 28,800

Período 09

La incidencia futura a resultados es de

Contabilización de la revaluación de ac-

S/.24,000, pero si solo nos centramos Esto hará que para fines tributarios se tivos. La información utilizada se aprecia

3 Véase el párrafo 35 de la NIC 16 presentarán diferencias respecto al gasto en el cuadro Nº 1:

N° 256 Primera Quincena - Junio 2012 Actualidad Empresarial I-13

I Actualidad y Aplicación Práctica

————— X —————— DEBE HABER tegral, al que hace referencia la NIC 1 contabilizada en una cuenta del pasivo,

Presentación de estados financieros. la misma que fue realizada en el 2009.

33 INM., MAQ. Y EQUIPO 960,000

333 Maquinarias y equipos El asiento contable de la depreciación a La contabilización individualizada de la

de explotación la que hago referencia fue como sigue: mencionada regularización será como sigue:

3331 Maquinarias y equipos ————— X —————— DEBE HABER ————— X —————— DEBE HABER

de explotación

33312 Revaluación 68 VALUAC. Y DETER. DE 49 PASIVO DIFERIDO 7,200

39 DEPRECIACIÓN, AMORTIZ. ACTIVOS Y PROV. 24,000 491 Impuesto a la Renta

Y AGOTAMIENTO ACUM. 864,000 681 Depreciación diferido

391 Depreciación acumulada 6814 Deprec.de inmueb. 4912 Impuesto a la Renta

maq. y equipo - Costo diferido - Resultados

3914 Inmueb., maq. y

equipo - Revaluación 68142 Maquin. y equipos 40 TRIBUTOS, CONT. Y APORT.

39142 Maquinarias y equipos de explotación 4,800 AL SIST. DE PENS. Y DE

de explotación 6815 Deprec.de inm. SALUD POR PAGAR 7,200

57 EXCEDENTE DE REVALUACIÓN 96,000 maq. y eq. - Reval. 401 Gobierno Central

571 Excedente de revaluación 68152 Maquin. y eq. 4017 Impuesto a la Renta

5712 Inm., maq. y equipos de explotación 19,200 40171 Renta de terc. categ.

39 DEPREC., AMORT.Y AGOT.

ACUMULADOS 24,000

Contabilización del pasivo diferido. Con- Períodos 12, 13 y 14

391 Depreciación acum.

siste en la incidencia futura compuesta Siguiendo el caso expuesto, por los pe-

3913 Inm., maq. y eq. - Costo

por el monto del Impuesto a la Renta di- riodos 12, 13 y 14, también se ha de

ferida; monto que la estaremos ajustando 39132 Maquin. y equipos contabilizar la depreciación del período

de explotación 4,800

con cargo a la cuenta 57; los importes se por los activos fijos, que en nuestro caso,

aprecian en el cuadro Nº 5: 3914 Inm., maq. y eq. - nos centraremos en el bien del activo

Revaluación

fijo revaluado en el período 09, del cual

————— X —————— DEBE HABER 39142 Maquin. y eq. estamos exponiendo la disponibilidad del

de explotac. 19,200

57 EXCEDENTE DE REVALUAC. 28,800 excedente de revaluación.

571 Excedente de revaluación

Incidencia tributaria. Del cuadro 4 podemos Si bien, el importe de la depreciación es

5712 Inmuebles, maquinaria apreciar que el gasto contabilizado por de- igual al contabilizado en el período 10, el

y equipos preciación, coincide con el gasto tributario, monto disponible del excedente de reva-

49 PASIVO DIFERIDO 28,800 el cual es determinado sobre la base del luación es otro (véase el cuadro Nº 6), esto

491 Impuesto a la Renta dif. costo inicial de S/.240,000 x 10%. es por la incidencia de la regularización

del Impuesto a la Renta diferido (pasivo

4912 Impuesto a la Renta Este escenario hace que en la determina- tributario diferido) contabilizado en la

diferido - Resultados ción de la renta neta (o pérdida tributaria cuenta 49, siendo la incidencia el reparo

de corresponder) por el período 2010, no de la depreciación de S/.24,000 llevado

Período 10 se realice reparo tributario, por lo que el a resultados en el presente período; esta

Contabilización del excedente de reva- pasivo tributario diferido reconocido en el misma situación se ha de presentar en los

luación disponible. La contabilización período 2009 mantiene su saldo. perJodos en mención.

consistirá en trasladar la parte disponible La contabilización del excedente de reva-

del excedente de revaluación (ver cuadro Período 11

luación disponible, por los períodos 12,