You might also like

- Introducción Al Mercado Forex y Como Generar IngresosDocument18 pagesIntroducción Al Mercado Forex y Como Generar IngresosLuis UrquizaNo ratings yet

- Análisis del punto de equilibrio de una tienda de discos y editorial de librosDocument4 pagesAnálisis del punto de equilibrio de una tienda de discos y editorial de librosYohan Tamayo92% (12)

- Tarea 8 Ley de Regulación de Precios de TransferenciaDocument9 pagesTarea 8 Ley de Regulación de Precios de TransferenciaJuan Bartel Jr.0% (1)

- Tarea 7 - Gestion de La CalidadDocument3 pagesTarea 7 - Gestion de La CalidadJuan Bartel Jr.No ratings yet

- Tarea 6.1 Estrategia GerencialDocument5 pagesTarea 6.1 Estrategia GerencialJuan Bartel Jr.50% (2)

- Ley Del Seguro SocialDocument18 pagesLey Del Seguro SocialOmar Ramos 27No ratings yet

- Fusion de SociedadesDocument7 pagesFusion de SociedadesDaniel RabanalesNo ratings yet

- Caso Practico-Analisis de Estados FinancierosDocument22 pagesCaso Practico-Analisis de Estados FinancierosMartha AguindaNo ratings yet

- Ejercicios S8 - Gerencia Financiera IIDocument6 pagesEjercicios S8 - Gerencia Financiera IIJuan Bartel Jr.No ratings yet

- Solicitud de reclamación personas físicasDocument4 pagesSolicitud de reclamación personas físicasVictor H. Flores100% (1)

- Caso Practico Nic 21 Tipo de CambioDocument4 pagesCaso Practico Nic 21 Tipo de Cambioottogarcia100% (2)

- Trabajo Contabilidad IDocument25 pagesTrabajo Contabilidad IElenio GarciaNo ratings yet

- Incentivos Empresariales GuatemalaDocument30 pagesIncentivos Empresariales GuatemalaAlvaro CoutiñoNo ratings yet

- Tarea 7.1 Estrategia GerencialDocument9 pagesTarea 7.1 Estrategia GerencialJuan Bartel Jr.50% (4)

- Catalogo de CtasDocument12 pagesCatalogo de CtasErnesto ChavezNo ratings yet

- Contabilidad de ContribucionesDocument25 pagesContabilidad de ContribucionesAldo Pérez MendozaNo ratings yet

- Cuestionario No 01Document4 pagesCuestionario No 01karen100% (4)

- Tarea 8.1 Asesoria y ConsultoriaDocument6 pagesTarea 8.1 Asesoria y ConsultoriaJuan Bartel Jr.100% (1)

- Impuestos A La Utilidad Caso Practico 2Document3 pagesImpuestos A La Utilidad Caso Practico 2Abril GonzalezNo ratings yet

- Tarea 1 - Logistica IIDocument3 pagesTarea 1 - Logistica IIJuan Bartel Jr.No ratings yet

- Razones FinancierasDocument9 pagesRazones FinancierasSharon Daney LOZANO LOZANONo ratings yet

- Tarea 1.1 - Estrategia GerencialDocument4 pagesTarea 1.1 - Estrategia GerencialJuan Bartel Jr.No ratings yet

- Tarea 1.1 - Estrategia GerencialDocument4 pagesTarea 1.1 - Estrategia GerencialJuan Bartel Jr.No ratings yet

- Fuentes financiamiento corto largoDocument10 pagesFuentes financiamiento corto largoPaOo Peña RiveraNo ratings yet

- Ejercicios S6 - Gerencia Financiera IIDocument12 pagesEjercicios S6 - Gerencia Financiera IIJuan Bartel Jr.No ratings yet

- Foro 8 - Administracion de OperacionesDocument2 pagesForo 8 - Administracion de OperacionesJuan Bartel Jr.100% (4)

- Acreditamiento Del IsoDocument7 pagesAcreditamiento Del IsoHenry LoarcaNo ratings yet

- Razones financieras enDocument8 pagesRazones financieras enMalditosDXNo ratings yet

- Producción rentable espárrago blanco conservaDocument7 pagesProducción rentable espárrago blanco conservaCarolina PeñarandaNo ratings yet

- Tarea 1 - Investigacion de MercadosDocument3 pagesTarea 1 - Investigacion de MercadosJuan Bartel Jr.No ratings yet

- Impuestos_municipales_calculadosDocument9 pagesImpuestos_municipales_calculadosJuan Bartel Jr.50% (2)

- Estado de Flujos de EfectivoDocument10 pagesEstado de Flujos de EfectivoJulio Nicolas Lopez AldanaNo ratings yet

- Auditoría del sector solidario: Normas de aseguramiento de la información (NAI) - 2da ediciónFrom EverandAuditoría del sector solidario: Normas de aseguramiento de la información (NAI) - 2da ediciónNo ratings yet

- Evaluación de rendimiento y riesgo de cartera de activosDocument12 pagesEvaluación de rendimiento y riesgo de cartera de activosJuan Bartel Jr.No ratings yet

- Tarea 8 - LogisticaDocument10 pagesTarea 8 - LogisticaJuan Bartel Jr.0% (1)

- Ejercicio de Flujo de EfectivoDocument11 pagesEjercicio de Flujo de EfectivoLINDA CORREANo ratings yet

- Grupo CarsoDocument29 pagesGrupo CarsogermanNo ratings yet

- Mapas MentalesDocument26 pagesMapas MentalesXiomy Zuluaga0% (1)

- Unidad IDocument122 pagesUnidad IGraciela Beatriz VelazcoNo ratings yet

- NIIF 8 Segmentos de OperaciónDocument2 pagesNIIF 8 Segmentos de Operaciónaleja diazNo ratings yet

- Solución Práctica de Auditoría Por CiclosDocument11 pagesSolución Práctica de Auditoría Por CiclosCiencias EconómicasNo ratings yet

- Hoja de Trabajo No. 05 Amortizaci NDocument1 pageHoja de Trabajo No. 05 Amortizaci NErnesto ChévezNo ratings yet

- Leyes, Acuerdos, Creacion Usuario SicoinDocument4 pagesLeyes, Acuerdos, Creacion Usuario SicoinErick SaulNo ratings yet

- Auditoria Por Ciclos de TransaccionesDocument22 pagesAuditoria Por Ciclos de TransaccionesJosseline SazoNo ratings yet

- Esquema PonziDocument1 pageEsquema PonziJmc ChoqueNo ratings yet

- AMORTIZACIONESDocument4 pagesAMORTIZACIONESIsaac MuñozNo ratings yet

- Generalidades Del Análisis FinancieroDocument4 pagesGeneralidades Del Análisis FinancieroNaren Ramos100% (1)

- Administracion de Cuentas y Documentos Por CobrarDocument21 pagesAdministracion de Cuentas y Documentos Por Cobrarcarlos alberto llanos manriqueNo ratings yet

- Casos de Estudio y Resolución No. 1 Curso Teoria TributariaDocument2 pagesCasos de Estudio y Resolución No. 1 Curso Teoria TributariaErnesto DavilaNo ratings yet

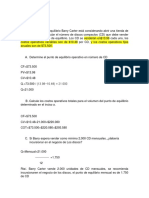

- Caso CiticorpDocument4 pagesCaso CiticorpMaria Elena Barrientos Pozo100% (1)

- R1 - U3 - Ciclos CosoDocument41 pagesR1 - U3 - Ciclos CosoEstefany Lizeth Ortega LunaNo ratings yet

- Cuestionario Capítulo 2Document7 pagesCuestionario Capítulo 2Aranza VázquezNo ratings yet

- Cap 1 Comercio ElectronicoDocument20 pagesCap 1 Comercio Electronicoefrain GarciaNo ratings yet

- Contabilidad de nómina: principios, gastos y cuentasDocument34 pagesContabilidad de nómina: principios, gastos y cuentascevebaNo ratings yet

- Analisis de Razones Financieras Lala - BDocument8 pagesAnalisis de Razones Financieras Lala - BFernando RiveraNo ratings yet

- Resumen Ley General Contable GubernamentalDocument10 pagesResumen Ley General Contable GubernamentalardnasvanidosaNo ratings yet

- Criterios de InversionDocument26 pagesCriterios de InversionDana FigueroaNo ratings yet

- Curso SuaDocument153 pagesCurso SuaJaime MandujanoNo ratings yet

- Información contable por segmentos UCN CUNORDocument13 pagesInformación contable por segmentos UCN CUNOREdwin GarciaNo ratings yet

- Actividad 1Document6 pagesActividad 1CESAR BUENO GONZALEZNo ratings yet

- Clase 06 Costos II Varios Varios El Galan, S.A. Formato ADocument11 pagesClase 06 Costos II Varios Varios El Galan, S.A. Formato ANERY MAURICIO GÓMEZ AGUILARNo ratings yet

- Incidencias Del Auditor en La SociedadDocument7 pagesIncidencias Del Auditor en La Sociedadpakosc91No ratings yet

- Formulario Razones Financieras PDFDocument2 pagesFormulario Razones Financieras PDFLuis RamirezNo ratings yet

- Estados Financieros IncompletosDocument16 pagesEstados Financieros Incompletosmanuestu1991No ratings yet

- No. 40 Tratamiento Contable de SegurosDocument14 pagesNo. 40 Tratamiento Contable de Segurospoder123No ratings yet

- Presupuesto de caja: métodos y elaboraciónDocument6 pagesPresupuesto de caja: métodos y elaboraciónDIANANo ratings yet

- Análisis Estados FinancierosDocument14 pagesAnálisis Estados Financierosmario anibalNo ratings yet

- Desviaciones Encontradas, Dictamen PreliminarDocument4 pagesDesviaciones Encontradas, Dictamen PreliminarPris Rosalez (Pryk)No ratings yet

- Examen Final PESIDocument6 pagesExamen Final PESIjohannbedoyab9868No ratings yet

- Auditoria Alrededor de La ComputadoraDocument21 pagesAuditoria Alrededor de La ComputadoraYoel Hernández HernándezNo ratings yet

- UNIDAD 3 OPERATIVIDAD (Jessica Jazmin Gaytan Mendez)Document17 pagesUNIDAD 3 OPERATIVIDAD (Jessica Jazmin Gaytan Mendez)Jazmin GaMeNo ratings yet

- Cuadro Comparativo Normas Internacionales y NacionalesDocument5 pagesCuadro Comparativo Normas Internacionales y NacionalesJeferson DelgadoNo ratings yet

- Entorno Conceptual Del PresupuestoDocument22 pagesEntorno Conceptual Del PresupuestoEdmond KadadihiNo ratings yet

- Documento Explicativo de La Posicion Monetaria-1 PDFDocument14 pagesDocumento Explicativo de La Posicion Monetaria-1 PDFClara RodríguezNo ratings yet

- Qué Es El IvaDocument19 pagesQué Es El IvaAlexander Nájera LópezNo ratings yet

- Crecimiento población impacto ambienteDocument7 pagesCrecimiento población impacto ambienteAlan GahezNo ratings yet

- Repaso Del Tema 2Document4 pagesRepaso Del Tema 2Oneal Geraldo RosarioNo ratings yet

- Definición, Objetivos, Usos y Usuarios de La Contabilidad Financiera PDFDocument4 pagesDefinición, Objetivos, Usos y Usuarios de La Contabilidad Financiera PDFElizabeth JiménezNo ratings yet

- Empresas de FactorajeDocument9 pagesEmpresas de FactorajeRoyer OvalleNo ratings yet

- Información FactorajeDocument19 pagesInformación Factorajelindavar95No ratings yet

- Descuento de FacturasDocument3 pagesDescuento de FacturasMaryori CondoriNo ratings yet

- Importancia de la consultoría empresarial para el crecimiento y la toma de decisiones estratégicasDocument1 pageImportancia de la consultoría empresarial para el crecimiento y la toma de decisiones estratégicasJuan Bartel Jr.No ratings yet

- Blockbuster fracaso cambioDocument5 pagesBlockbuster fracaso cambioJuan Bartel Jr.No ratings yet

- Tarea 9.1 Impuestos MunicipalesDocument4 pagesTarea 9.1 Impuestos MunicipalesJuan Bartel Jr.No ratings yet

- Blockbuster fracaso cambioDocument5 pagesBlockbuster fracaso cambioJuan Bartel Jr.No ratings yet

- Tarea 1.1 - Ofimatica IIIDocument5 pagesTarea 1.1 - Ofimatica IIIJuan Bartel Jr.No ratings yet

- Ventajas de La Organización de EventosDocument1 pageVentajas de La Organización de EventosJuan Bartel Jr.No ratings yet

- Ejercicio 1 - Gerencia Financiera IIDocument4 pagesEjercicio 1 - Gerencia Financiera IIJuan Bartel Jr.No ratings yet

- Tarea 1.1 - Ofimatica IIIDocument5 pagesTarea 1.1 - Ofimatica IIIJuan Bartel Jr.No ratings yet

- Aportes educación superior mercado laboral HondurasDocument4 pagesAportes educación superior mercado laboral HondurasJuan Bartel Jr.50% (2)

- Tarea 6 - LogisticaDocument7 pagesTarea 6 - LogisticaJuan Bartel Jr.No ratings yet

- Tarea 1 - GeneracionDocument2 pagesTarea 1 - GeneracionJuan Bartel Jr.No ratings yet

- Tarea 7 - LogisticaDocument7 pagesTarea 7 - LogisticaJuan Bartel Jr.No ratings yet

- Tipos de carga, ventajas y desventajas de transporteDocument4 pagesTipos de carga, ventajas y desventajas de transporteJuan Bartel Jr.No ratings yet

- Examen Gerencia Financiera IIDocument2 pagesExamen Gerencia Financiera IIJuan Bartel Jr.0% (1)

- Presupuesto Público Por Cesar GiraldoDocument16 pagesPresupuesto Público Por Cesar Giraldodaniel suarezNo ratings yet

- Titulos Valores Especificos-ChequeDocument39 pagesTitulos Valores Especificos-ChequeKARINA PRADO HUYHUANo ratings yet

- Tema 1 El Dinero y La FinanzasDocument13 pagesTema 1 El Dinero y La FinanzasLUIS CARLOSNo ratings yet

- Contabilidad financiera activos fijosDocument4 pagesContabilidad financiera activos fijosOliver Morales100% (1)

- Grupo 6 - Evidencia Aa1Document7 pagesGrupo 6 - Evidencia Aa1Melfacoti FactoriaNo ratings yet

- PCGA 14 Cuentas Por Cobrar AccionistasDocument3 pagesPCGA 14 Cuentas Por Cobrar AccionistasNoticiero del Contador100% (3)

- Recibo Febrero: Movistar TotalDocument3 pagesRecibo Febrero: Movistar TotalOlgaGonzalesNo ratings yet

- Consejo Comunal solicita ayuda para dotación de tanques de aguaDocument19 pagesConsejo Comunal solicita ayuda para dotación de tanques de aguadayana sifontesNo ratings yet

- Tarjeta Bancomer primeraDocument9 pagesTarjeta Bancomer primeraALaansiito DrdzNo ratings yet

- Proceso integral actividad comercialDocument1 pageProceso integral actividad comercialJuan Ramón Fernández LimónNo ratings yet

- Banca ComercialDocument16 pagesBanca ComercialJohao Campaña Alvarez100% (1)

- Foro Modulo 2Document4 pagesForo Modulo 2Carmelina CantareroNo ratings yet

- Ingenieria EconomicaDocument36 pagesIngenieria EconomicaJunior A Figueroa ANo ratings yet

- Formatoinscripcion ProductoDocument4 pagesFormatoinscripcion ProductoW David Arroyo BurgosNo ratings yet

- Actividad 4 Indicadores FinancierosDocument4 pagesActividad 4 Indicadores FinancierosKaterine Lo GaNo ratings yet

- Modelo-reclamación-nulidad-Tarjeta-Revolving-MBL-Abogados 2Document2 pagesModelo-reclamación-nulidad-Tarjeta-Revolving-MBL-Abogados 2AliciaDavDelNo ratings yet

- 1valle 63Document22 pages1valle 63Meneses Chino ChinoNo ratings yet

- Plan de Cuentas 2017Document7 pagesPlan de Cuentas 2017AnninaGamesNo ratings yet

- Croacia InformacionDocument8 pagesCroacia InformacionL. Nicole JosseauNo ratings yet

- 1er Trabajo de Finanzas I - Sistema Regulado GuatemaltecoDocument47 pages1er Trabajo de Finanzas I - Sistema Regulado GuatemaltecoAlexander OrellanaNo ratings yet

- Principales Operaciones BancariasDocument8 pagesPrincipales Operaciones BancariasMario Iván Salazar CisnerosNo ratings yet

- Cuenta de Caja y BancosDocument8 pagesCuenta de Caja y BancosArturo SilvaNo ratings yet

- Normas Icontec para Cartas U OficiosDocument16 pagesNormas Icontec para Cartas U OficiosAnonymous MKdulz2O1No ratings yet

- EIE UN 6 Actividades de Repaso.Document3 pagesEIE UN 6 Actividades de Repaso.Ignacio Kishor Marquez LissenNo ratings yet