You might also like

- Auditoría de las áreas de la empresa. ADGD0108From EverandAuditoría de las áreas de la empresa. ADGD0108No ratings yet

- Formato 7 - Determinación Pro. Adan - La Materialidad, El Error Tolerable e Importe Nominal para Acumular Errores en El Resumen de Las Diferencias de AuditoriaDocument16 pagesFormato 7 - Determinación Pro. Adan - La Materialidad, El Error Tolerable e Importe Nominal para Acumular Errores en El Resumen de Las Diferencias de AuditorianancyNo ratings yet

- Fundamentos de contabilidad (Versión alumno): (Versión alumno)From EverandFundamentos de contabilidad (Versión alumno): (Versión alumno)Rating: 2 out of 5 stars2/5 (1)

- NIA 320 Paola y YeseniaDocument11 pagesNIA 320 Paola y YeseniaPAOLA MARILIA CHAVEZ DELGADONo ratings yet

- Nia 320Document7 pagesNia 320natividad dazaNo ratings yet

- Importancia Relativa o MaterialidadDocument9 pagesImportancia Relativa o MaterialidadWendy Esmeralda Sandoval Buitrago100% (1)

- Nia 320Document10 pagesNia 320FranklinNo ratings yet

- Gabinete de Auditoria FinancieraDocument9 pagesGabinete de Auditoria FinancieraReynaldo AchoNo ratings yet

- Nia 320Document6 pagesNia 320Nerak Eliizz Juárez FloresNo ratings yet

- La Materialidad en La Auditoría de Estados FinancierosDocument2 pagesLa Materialidad en La Auditoría de Estados FinancierosPedro Antonio Saavedra TorresNo ratings yet

- Boletin 3030Document6 pagesBoletin 3030yavilestNo ratings yet

- La Materialidad en La Planeación y Desarrollo de Una AuditoríaDocument3 pagesLa Materialidad en La Planeación y Desarrollo de Una AuditoríaAxel SolisNo ratings yet

- La Materialidad en La Auditoría de Estados FinancierosDocument7 pagesLa Materialidad en La Auditoría de Estados FinancierosEduard CamaoNo ratings yet

- Determinación de la materialidadDocument10 pagesDeterminación de la materialidadCristian GonzalesNo ratings yet

- LA NIA 320 Materialidad en la Planeación y Ejecución de la AuditoríaDocument6 pagesLA NIA 320 Materialidad en la Planeación y Ejecución de la AuditoríaAngelOteroAbadiaNo ratings yet

- Nia 320Document12 pagesNia 320Arturo Mendoza100% (3)

- IDEAS CLAVE Un Caso Practico MaterialidadDocument7 pagesIDEAS CLAVE Un Caso Practico MaterialidadabicitaniNo ratings yet

- TrabajoDocument7 pagesTrabajoANDREA CAMILA MOLINA AYALANo ratings yet

- Resumen Nia 320. KVGDocument3 pagesResumen Nia 320. KVGKarina Vazquez GomezNo ratings yet

- Comercializadora VillegaDocument18 pagesComercializadora VillegajulissaNo ratings yet

- Materialidad PDFDocument16 pagesMaterialidad PDFlizbet reyesNo ratings yet

- Actividad No. 7 Criterios para Establecer La MaterialidadDocument11 pagesActividad No. 7 Criterios para Establecer La MaterialidadDiana Carolina MORALES CANARIANo ratings yet

- Presentacion Nia 320Document15 pagesPresentacion Nia 320Flory TacamNo ratings yet

- Auditoria MaterialidadDocument8 pagesAuditoria MaterialidadNicolásGuerreroNo ratings yet

- Aspectos clave materialidad auditoríaDocument11 pagesAspectos clave materialidad auditoríaVanessa PulidoNo ratings yet

- MATERIALIDAD YUDITORIADocument10 pagesMATERIALIDAD YUDITORIAXavier UrdialesNo ratings yet

- 30 Ti Nia 320Document15 pages30 Ti Nia 320Luis PerezNo ratings yet

- Resumen NIF A-4 Grupo542 Equipo2Document6 pagesResumen NIF A-4 Grupo542 Equipo2KenyaG0% (1)

- APLICACION DE NIA Y MATERIALIDADDocument10 pagesAPLICACION DE NIA Y MATERIALIDADGEORGENo ratings yet

- Defensa Nia 320 MaterialidadDocument25 pagesDefensa Nia 320 MaterialidadMariela Prz100% (1)

- 1.4.1 Importancia Relativa de Etapa EjecucionDocument31 pages1.4.1 Importancia Relativa de Etapa EjecucionDiana OlguinNo ratings yet

- Nia 320 - Importancia RelativaDocument9 pagesNia 320 - Importancia RelativaJulio Garavito RojasNo ratings yet

- Nia 320Document10 pagesNia 320Christel AjenNo ratings yet

- La importancia de la materialidad en la planificación y ejecución de una auditoríaDocument16 pagesLa importancia de la materialidad en la planificación y ejecución de una auditoríaLuisinho Barrantes VarelaNo ratings yet

- Explicacion MaterialidadDocument27 pagesExplicacion MaterialidadDiana OlguinNo ratings yet

- NIA 320 Importancia Relativa o Materialidad en La Planificación y Ejecución de La AuditoríaDocument8 pagesNIA 320 Importancia Relativa o Materialidad en La Planificación y Ejecución de La AuditoríaAlfonsoGeovannyAyalaNo ratings yet

- Materialidad en Los EEFFDocument13 pagesMaterialidad en Los EEFFjania garciaNo ratings yet

- Nia 450 - Evaluación de Las Incorrecciones IdentificadasDocument23 pagesNia 450 - Evaluación de Las Incorrecciones IdentificadasEdwin AltamirandaNo ratings yet

- Materialidad de La AuditoriaDocument5 pagesMaterialidad de La Auditoriadaniela irreñoNo ratings yet

- Materialidad en Una Auditoría de Información Financiera de Acuerdo Con Las NIAsDocument8 pagesMaterialidad en Una Auditoría de Información Financiera de Acuerdo Con Las NIAsjuan jesus chura inoNo ratings yet

- La MaterialidadDocument5 pagesLa MaterialidadCARLOSNo ratings yet

- Tipos de Materialidad Segun Formulario 420Document1 pageTipos de Materialidad Segun Formulario 420Carlos RumaldoNo ratings yet

- INVENTARIOSDocument37 pagesINVENTARIOSJose JerezNo ratings yet

- Materialidad PDFDocument2 pagesMaterialidad PDFYOLAPALPANo ratings yet

- NIA - 320 Importancia RelativaDocument19 pagesNIA - 320 Importancia RelativaAna Karen Mendoza GarciaNo ratings yet

- Nia 320 MaterialidadDocument4 pagesNia 320 MaterialidadJose Gualberto Villarroel AriasNo ratings yet

- Tarea 2 Practica Contabilidad FDocument7 pagesTarea 2 Practica Contabilidad FDilennyNo ratings yet

- Cálculo de la materialidad en auditorías financierasDocument9 pagesCálculo de la materialidad en auditorías financierasDaniielaSánchezSalazarNo ratings yet

- NIA 320 Importancia relativa en la planificación y ejecución de la auditoríaDocument3 pagesNIA 320 Importancia relativa en la planificación y ejecución de la auditoríaLuis Eduardo VelascoNo ratings yet

- Dinámica Contable - Plan Contable 19 de MayoDocument17 pagesDinámica Contable - Plan Contable 19 de MayoBëkérzz Ãbîî JhîömêrNo ratings yet

- Nia 320Document4 pagesNia 320Enrique GranadosNo ratings yet

- Objetivo: Perspectivas Y Expectativas de Los Usuarios de Información FinancieraDocument6 pagesObjetivo: Perspectivas Y Expectativas de Los Usuarios de Información FinancieraJ Cindy Gles A VillaMontesNo ratings yet

- Comparacion de Marcos ConceptualesDocument9 pagesComparacion de Marcos ConceptualesStefanoIngNo ratings yet

- Auditoría financiera Agroindustrial Laredo 2021Document12 pagesAuditoría financiera Agroindustrial Laredo 2021Milagros Gómez TrujilloNo ratings yet

- Riesgo de Auditoria y MaterialidadDocument7 pagesRiesgo de Auditoria y MaterialidadLuis Huertas FernandezNo ratings yet

- Guia 18Document16 pagesGuia 18JulieAntivarNo ratings yet

- Materialidad o SignificatividadDocument3 pagesMaterialidad o SignificatividadDanisita GuzmanNo ratings yet

- Ta1 AuditoriaDocument7 pagesTa1 AuditoriaAni Valeria Condor PanduroNo ratings yet

- Sistema de Información Contable1-1Document5 pagesSistema de Información Contable1-1Mario VillaNo ratings yet

- Trabajo Academica 1Document8 pagesTrabajo Academica 1Cindy TolentinoNo ratings yet

- Primera Clase ConstitucinDocument23 pagesPrimera Clase ConstitucinAlexis RodriguezNo ratings yet

- AFABILIDADDocument3 pagesAFABILIDADmaria isabelNo ratings yet

- AFABILIDADDocument3 pagesAFABILIDADmaria isabelNo ratings yet

- Tabla T StudentDocument11 pagesTabla T Studentmaria isabel100% (1)

- Plan Nacional de Desarrollo Minero PNDM - Dic2017Document186 pagesPlan Nacional de Desarrollo Minero PNDM - Dic2017maria isabelNo ratings yet

- Teoria Costos AbcDocument3 pagesTeoria Costos Abcmaria isabelNo ratings yet

- Superintendencia de Sociedades Estudio Sector Minero 2018viii09Document67 pagesSuperintendencia de Sociedades Estudio Sector Minero 2018viii09maria isabelNo ratings yet

- Taller de ReservasDocument1 pageTaller de Reservasmaria isabelNo ratings yet

- Conta Final!Document32 pagesConta Final!Drag Vkd86% (7)

- Sociedad Por Acciones Simplificada Sas 18Document2 pagesSociedad Por Acciones Simplificada Sas 18mariaNo ratings yet

- Modelos FacturasDocument5 pagesModelos Facturasmaria isabelNo ratings yet

- Guía Práctica CARTILLA S A SDocument48 pagesGuía Práctica CARTILLA S A SLilian Cristina Caicedo MinaNo ratings yet

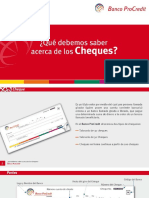

- Que Debemos Saber Sobre ChequesDocument20 pagesQue Debemos Saber Sobre Chequesmaria isabelNo ratings yet

- Ventajas y Desventajas de Los PresupuestosDocument5 pagesVentajas y Desventajas de Los Presupuestosmaria isabelNo ratings yet

- Consultas Seccion 4 y 5Document7 pagesConsultas Seccion 4 y 5maria isabelNo ratings yet

- Formulacion ProblemaDocument4 pagesFormulacion Problemakarol tapiaNo ratings yet

- Análisis y Determinación de RequerimientosDocument6 pagesAnálisis y Determinación de Requerimientosestarlin portorrealNo ratings yet

- Práctica No. 02Document9 pagesPráctica No. 02Railing FelizNo ratings yet

- Cuarto - B - Pis - CompletoDocument58 pagesCuarto - B - Pis - CompletoTatiana Mariuxi Bedon VeraNo ratings yet

- Implementación SGC Farmacia HomeopáticaDocument70 pagesImplementación SGC Farmacia Homeopáticapayita1291lorez lorezNo ratings yet

- CrystalReportViewer1 - 2023-03-09T180650.502Document1 pageCrystalReportViewer1 - 2023-03-09T180650.502JunkingboxNo ratings yet

- Ensayo Producción 1Document4 pagesEnsayo Producción 1isabel ariadna orjuela bordaNo ratings yet

- Teoria Practica Final Auditoria InternaDocument9 pagesTeoria Practica Final Auditoria InternaXavi Solis ValdezNo ratings yet

- BEIERSDORFDocument3 pagesBEIERSDORFDayana VargasNo ratings yet

- CUESTIONARIODocument3 pagesCUESTIONARIOLuis Danilo Rodríguez O.0% (1)

- Microentorno empresaDocument2 pagesMicroentorno empresaMoisés SaulNo ratings yet

- Tarea Semana 4 Gestión AmbientalDocument6 pagesTarea Semana 4 Gestión AmbientalClaudio Daniel Montenegro MontenegroNo ratings yet

- Ebook - 6 Pasos para Abrir Una Farmacia en MexicoDocument36 pagesEbook - 6 Pasos para Abrir Una Farmacia en MexicoDavid G Parra100% (4)

- Operadores LogísticosDocument6 pagesOperadores Logísticosdanny alejandro carrillo longasNo ratings yet

- Asistente AdministrativoDocument14 pagesAsistente AdministrativoAntony Cerdan QuispeNo ratings yet

- Articulo 7Document13 pagesArticulo 7Emily Bajaña TiguaNo ratings yet

- 0001 - TDR Instalacion de Controladores Fullgauge SITRAD-PRODocument10 pages0001 - TDR Instalacion de Controladores Fullgauge SITRAD-PROroger marcosNo ratings yet

- Crecimiento Ilusiones y RealidadesDocument5 pagesCrecimiento Ilusiones y RealidadesCarlos Bruno FiscalNo ratings yet

- English Week 9 BguDocument2 pagesEnglish Week 9 BguJosé RochaNo ratings yet

- Etica 5Document26 pagesEtica 5Niels Corrales LimoNo ratings yet

- Caso Estudio #1Document5 pagesCaso Estudio #1Edier Azofeifa RodríguezNo ratings yet

- Extractos Contratos MercacentroDocument1 pageExtractos Contratos MercacentroJessica JimenezNo ratings yet

- 2.Diamante-de-Porter Culqui FINALDocument11 pages2.Diamante-de-Porter Culqui FINALcesar augusto copa ajallaNo ratings yet

- Ejercicios de Contabilidad Financiera UVMDocument9 pagesEjercicios de Contabilidad Financiera UVMhectorcastrodjNo ratings yet

- Taller 1 Documentacion JorgeDocument6 pagesTaller 1 Documentacion JorgeJorge Armando Rojas SanchezNo ratings yet

- Mindset - Agile People - Pia María Thoren - 2018Document162 pagesMindset - Agile People - Pia María Thoren - 2018lyanamango100% (1)

- Monografia Exportacion de La Carne Francisco AlvarezDocument21 pagesMonografia Exportacion de La Carne Francisco AlvareznoguerafranNo ratings yet

- Capitulo 8 PmbokDocument1 pageCapitulo 8 PmbokJuan Camilo Rodriguez OlmosNo ratings yet

- TALLER CICLO PHVA EVI. No. 1Document6 pagesTALLER CICLO PHVA EVI. No. 1Nicolas RuizNo ratings yet

- En Cuauhtémoc MoctezumaDocument3 pagesEn Cuauhtémoc MoctezumaJorge OrozcoNo ratings yet