You might also like

- Contabilidad Gubernamental SyllabusDocument19 pagesContabilidad Gubernamental SyllabusMishel RuedaNo ratings yet

- Casos n17Document5 pagesCasos n17VIRNA GABRIELA ARELLANO ANGELESNo ratings yet

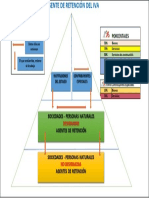

- Piramide de Retención IVA 2022Document1 pagePiramide de Retención IVA 2022cristina andrangoNo ratings yet

- Cuestionario Seccion 13 y 23Document2 pagesCuestionario Seccion 13 y 23DiegoNo ratings yet

- Actividad 1 Línea de Tiempo Dirección EmpresarialDocument1 pageActividad 1 Línea de Tiempo Dirección EmpresarialBeatriz Chinchilla PalmaNo ratings yet

- 1.4. Investigue Las Fuentes de Información de Los Mercados Financieros.Document3 pages1.4. Investigue Las Fuentes de Información de Los Mercados Financieros.john reyesNo ratings yet

- Wilmer Telenchana - Tarea Semana 2Document7 pagesWilmer Telenchana - Tarea Semana 2Wilmer TelenchanaNo ratings yet

- Proyecto de GRADODocument21 pagesProyecto de GRADOAriana TenorioNo ratings yet

- Análisis Horizontal Del Balance EMPRESA LA FAVORITADocument2 pagesAnálisis Horizontal Del Balance EMPRESA LA FAVORITAAMME 2017No ratings yet

- Contabilidad - 1ers - 5semana - MDPDocument6 pagesContabilidad - 1ers - 5semana - MDPJhonny López Smith100% (1)

- Taller #1 Gestion TributariaDocument7 pagesTaller #1 Gestion TributariaadrianaNo ratings yet

- La Gerencia en Un Mercado GlobalizadoDocument5 pagesLa Gerencia en Un Mercado Globalizadolola smihNo ratings yet

- Ejercicios RIMPEDocument27 pagesEjercicios RIMPEJoselyne GalarzaNo ratings yet

- Examen I ParcialDocument3 pagesExamen I ParcialVilarsAZapataNo ratings yet

- Sistema de Inventario Permanente Mabe 2Document7 pagesSistema de Inventario Permanente Mabe 2Anonymous MiRe8CFNo ratings yet

- Cuestionario Desarrollado de Contabilidad de Costos IIDocument6 pagesCuestionario Desarrollado de Contabilidad de Costos IIcharlesNo ratings yet

- Tarea 02. - Organización de Datos en Una Distribución de FrecuenciaDocument11 pagesTarea 02. - Organización de Datos en Una Distribución de FrecuenciaSarai TeranNo ratings yet

- Ejercicios de La Tasa RealDocument1 pageEjercicios de La Tasa Realjose martos0% (1)

- Fundamentos de Contabilidad GeneralDocument9 pagesFundamentos de Contabilidad Generaljohanacaguasango0% (2)

- Ejericios ContaDocument6 pagesEjericios ContaChristian Hernandez100% (1)

- Tasa Flat en ComerciosDocument3 pagesTasa Flat en ComerciosELIHU AGUSTIN SOLARES FLORIANNo ratings yet

- Formatos RolDocument30 pagesFormatos RolDarwin FloresNo ratings yet

- Análisis de La Actuación Del Contador en La Instalación de Sistemas (Diseño e Inst II)Document7 pagesAnálisis de La Actuación Del Contador en La Instalación de Sistemas (Diseño e Inst II)angelica lefrancNo ratings yet

- Estudio de Caso Sem 6 EstadisticaDocument5 pagesEstudio de Caso Sem 6 EstadisticaNicole riveraNo ratings yet

- AcertijosDocument2 pagesAcertijosMario PumarolNo ratings yet

- Costeo y Control de CifDocument3 pagesCosteo y Control de CifBelén TipánNo ratings yet

- Capitulo I. Influencia de Los Estilos de Liderazgo (Pronaca)Document10 pagesCapitulo I. Influencia de Los Estilos de Liderazgo (Pronaca)Alexis VilchezNo ratings yet

- Kevin Parra Libr Costos 2 84-87Document11 pagesKevin Parra Libr Costos 2 84-87kevin parraNo ratings yet

- Ebook Facturación ElectrónicaDocument10 pagesEbook Facturación ElectrónicaCristian BarrosNo ratings yet

- Catálogo Único de Cuentas Del Sistema Financiero EcuatorianoDocument6 pagesCatálogo Único de Cuentas Del Sistema Financiero EcuatorianoMelany Reyes VeraNo ratings yet

- Examen 1Document2 pagesExamen 1Diana L Chuc AkeNo ratings yet

- Cuarto CasoDocument1 pageCuarto CasoMaria Belen Zamora SolisNo ratings yet

- Inventarios o Mercancias en ConsignacionDocument3 pagesInventarios o Mercancias en ConsignacionMiKkOJNo ratings yet

- Unidad III Ejercicios Practicos de Punto de EquilibrioDocument2 pagesUnidad III Ejercicios Practicos de Punto de EquilibrioDavid Valverde CamposNo ratings yet

- Normativa Básica Del IVA e ICEDocument6 pagesNormativa Básica Del IVA e ICECesar ChavezNo ratings yet

- Contabilidad BancariaDocument6 pagesContabilidad BancariaYaroldNo ratings yet

- Costos UtDocument64 pagesCostos UtJery LapoNo ratings yet

- Segunda Actividad Conta Costos 2Document28 pagesSegunda Actividad Conta Costos 2Danrley RomeroNo ratings yet

- Notas Estados FinancierosDocument6 pagesNotas Estados FinancierosMaria Rene Arancibia SorayreNo ratings yet

- Análisis Sistema SIGAMEDocument155 pagesAnálisis Sistema SIGAMEAyr MNo ratings yet

- Ejercicio de Hallazgo 1Document3 pagesEjercicio de Hallazgo 1karenNo ratings yet

- Paradigma de La Utilidad en La InformaciónDocument4 pagesParadigma de La Utilidad en La InformaciónDiego Fernando Carpintero BernalNo ratings yet

- Ejercicio de Desviacion Estandar y VarianzaDocument10 pagesEjercicio de Desviacion Estandar y VarianzaCARONo ratings yet

- Caso Practico para La Preparación de Presupuestos de Proyectos Productivos y Su Análisis FinancieroDocument48 pagesCaso Practico para La Preparación de Presupuestos de Proyectos Productivos y Su Análisis Financieroatdemelo8688No ratings yet

- Deberes Formales Del ContribuyenteDocument3 pagesDeberes Formales Del ContribuyenteDavid CuencaNo ratings yet

- Ejercicios Unidad 2Document3 pagesEjercicios Unidad 2dianaNo ratings yet

- Investigacion Balance de Sumas y SaldosDocument3 pagesInvestigacion Balance de Sumas y SaldosLisette Andrade ReyesNo ratings yet

- Ajuste ContableDocument15 pagesAjuste ContableElcoñodetuMadreNo ratings yet

- Ventajas y Desventajas de Los Riesgos FinancierosDocument2 pagesVentajas y Desventajas de Los Riesgos Financieroscecibel katherine Elizalde PinNo ratings yet

- Unidad III Asientos de AjusteDocument19 pagesUnidad III Asientos de AjusteDeyanira SánchezNo ratings yet

- TablaDocument1 pageTablaMishell Alexandra Márquez AbarcaNo ratings yet

- Partida DobleDocument6 pagesPartida DobleLuis Vásquez CalderónNo ratings yet

- Tema 1: Marco Conceptual de La ContabilidadDocument9 pagesTema 1: Marco Conceptual de La ContabilidadenriquecurielarruegoNo ratings yet

- Calculo de SalariosDocument5 pagesCalculo de SalariosBianca CochancelaNo ratings yet

- Ajustes ContablesDocument3 pagesAjustes ContablesCarla Maldonado AjataNo ratings yet

- Tarea 4.1 COSTOSDocument3 pagesTarea 4.1 COSTOSfrancheska rosarioNo ratings yet

- Características de La Contabilidad de CostosDocument4 pagesCaracterísticas de La Contabilidad de CostosAnthony Hurtado GutierrezNo ratings yet

- Municipio de GuayaquilDocument16 pagesMunicipio de GuayaquilMarlene VeraNo ratings yet

- Ordenanza de Patente Municipale de CHONEDocument8 pagesOrdenanza de Patente Municipale de CHONEKevin AlexanderNo ratings yet

- Control de Lectura Contabilidad BasicaDocument4 pagesControl de Lectura Contabilidad BasicaDeyvi Chilon ChilonNo ratings yet

- Oficina Del SAT: Ubicación:: Hora de La CitaDocument2 pagesOficina Del SAT: Ubicación:: Hora de La CitaCésarNo ratings yet

- Certificado Inspeccion Grua TorreDocument2 pagesCertificado Inspeccion Grua TorreGustavo RattiaNo ratings yet

- CuadernilosDocument5 pagesCuadernilosEve GaleoteNo ratings yet

- Que Son Proyectos Educativos PECDocument6 pagesQue Son Proyectos Educativos PECsory marteNo ratings yet

- Vencedores VencidosDocument279 pagesVencedores VencidosEmiliano Tome PierolaNo ratings yet

- Caso Prectico U3Document10 pagesCaso Prectico U3Olber GruesoNo ratings yet

- Trabajo Oficial de - Daños Causados A Las Viviendas de Piura Por Las Intensas Lluvias en El 2023 - PDFDocument6 pagesTrabajo Oficial de - Daños Causados A Las Viviendas de Piura Por Las Intensas Lluvias en El 2023 - PDFMAYRA FABIOLA FLORES ALBURQUEQUENo ratings yet

- Utilizamos ConectoresDocument3 pagesUtilizamos ConectoresMilagros Pamela Reyes AlamoNo ratings yet

- Aproximación A Las Teorías Psicológicas Sobre Desarrollo MoralDocument6 pagesAproximación A Las Teorías Psicológicas Sobre Desarrollo MoralmelNo ratings yet

- Deciembre TodosDocument18 pagesDeciembre TodosRuth Carla Castro CiaNo ratings yet

- ArzaxS FacebookDocument1 pageArzaxS Facebookh6bvybxgnkNo ratings yet

- E 1 Tabla 1 Normatividad de Riesgo ElétricoDocument4 pagesE 1 Tabla 1 Normatividad de Riesgo ElétricoKaren CastañedaNo ratings yet

- Vaneco 22-25Document1 pageVaneco 22-25mariaNo ratings yet

- Cartones Bingo 90 BolasDocument5 pagesCartones Bingo 90 BolasMarjorie AgualongoNo ratings yet

- ZDP y JuegoDocument17 pagesZDP y JuegoTomi BCNo ratings yet

- Ser-Restaurativo - Gaceta - N1 2016Document32 pagesSer-Restaurativo - Gaceta - N1 2016María Eugenia GVNo ratings yet

- 07 Huellas Que Me Hacen Bien-Leemos JuntosDocument4 pages07 Huellas Que Me Hacen Bien-Leemos Juntosyhon cabreraNo ratings yet

- La Recreación y Su ImportanciaDocument16 pagesLa Recreación y Su ImportanciaNoe LopezNo ratings yet

- Panama Cello Fest - Informacion para BrochureDocument7 pagesPanama Cello Fest - Informacion para BrochureJoao PrezNo ratings yet

- Memorial Adjuntado Documentos Medida SustitutivaDocument3 pagesMemorial Adjuntado Documentos Medida SustitutivaJonathan RamosNo ratings yet

- TRADUÇÃO DA DISSERTAÇÃO - Narrating A Way Out of Dystopia - Voice in Margaret Atwood's The Handmaid's Tale-UnlockedDocument277 pagesTRADUÇÃO DA DISSERTAÇÃO - Narrating A Way Out of Dystopia - Voice in Margaret Atwood's The Handmaid's Tale-UnlockedAriadne MalheirosNo ratings yet

- Organigrama: Universidad Pública de El Alto Carrera Contaduría Pública Administración de EmpresaDocument8 pagesOrganigrama: Universidad Pública de El Alto Carrera Contaduría Pública Administración de EmpresaMERY CLAUDIA CHOQUE MAMANINo ratings yet

- Posadas Dia 2Document2 pagesPosadas Dia 2nuc19820% (1)

- PDF Vma Sedapar 2013 PDFDocument59 pagesPDF Vma Sedapar 2013 PDFJonathan CoaguilaNo ratings yet

- Homilía en La Solemnidad de La Natividad Del SeñorDocument5 pagesHomilía en La Solemnidad de La Natividad Del SeñorJorge Luis Zarazúa CampaNo ratings yet

- Sombras Sobre Londres - Reglas A La JCKDocument3 pagesSombras Sobre Londres - Reglas A La JCKcoco toroNo ratings yet

- Memoria Descriptiva I.E.I. 357Document14 pagesMemoria Descriptiva I.E.I. 357Wladimir Tarqu FloresNo ratings yet

- STC14089-2015. Mora Juzgados.Document10 pagesSTC14089-2015. Mora Juzgados.Maria de los angeles Pinzon bermudezNo ratings yet

- Manual de Calidad 1Document9 pagesManual de Calidad 1Seewe Y100% (1)