You might also like

- Minyak Goreng Kelapa SawitDocument34 pagesMinyak Goreng Kelapa SawitArdhi Kinu100% (3)

- Investasi Refinery 1000 TonDocument8 pagesInvestasi Refinery 1000 Tondyradyko100% (3)

- Daftar Pabrik Kelapa SawitDocument3 pagesDaftar Pabrik Kelapa SawitLukman Hakim100% (1)

- DJEnterprise - Biaya Pembuatan PKSDocument23 pagesDJEnterprise - Biaya Pembuatan PKSEndra SYNo ratings yet

- KELAYAKANDocument50 pagesKELAYAKANroyflo2009100% (2)

- Budidaya SawitDocument95 pagesBudidaya SawitAnida FutriNo ratings yet

- Rancangan Analisis Pabrik Kelapa SawitDocument26 pagesRancangan Analisis Pabrik Kelapa SawitAhmad Luthfi Lubis80% (5)

- Pabrik Minyak Kelapa SawitDocument43 pagesPabrik Minyak Kelapa SawitFerdinand Impreza100% (1)

- Kelapa SawitDocument55 pagesKelapa Sawitdytvie100% (1)

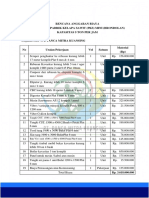

- Rencana Anggaran Biaya Pendirian 30 Unit PKS MiniDocument2 pagesRencana Anggaran Biaya Pendirian 30 Unit PKS MiniYayan Haryanto100% (1)

- BIAYA REPLANTINGDocument43 pagesBIAYA REPLANTINGJulian Winata100% (2)

- ProposalDocument10 pagesProposalZulkifly Machmud100% (1)

- Tor Fs Pks Tan 2 Draft-2Document13 pagesTor Fs Pks Tan 2 Draft-2Asep SuparmanNo ratings yet

- Kasus Minyak Kelapa SawitDocument6 pagesKasus Minyak Kelapa SawitAnastasia Meirina HandojoNo ratings yet

- Tata Letak Dan Lokasi Pabrik Crude Palm OilDocument4 pagesTata Letak Dan Lokasi Pabrik Crude Palm OilBayu SetiawanNo ratings yet

- SDSRFZDXDocument229 pagesSDSRFZDXHotib PerwiraNo ratings yet

- Resume Biodisel Project KalimantanDocument14 pagesResume Biodisel Project Kalimantansyaeful hafizNo ratings yet

- Proposal PKS Mini PMKDocument16 pagesProposal PKS Mini PMKYayan Haryanto100% (3)

- RBDPO Plant DesignDocument8 pagesRBDPO Plant DesignAntoni Alamsyah100% (1)

- Pabrik Kelapa SawitDocument88 pagesPabrik Kelapa SawitAnugerahRifaldi100% (5)

- TUGAS 1 TATA LETAK PT SMART GegeDocument22 pagesTUGAS 1 TATA LETAK PT SMART GegeGigih TawangNo ratings yet

- Pemurnian Minyak SawitDocument47 pagesPemurnian Minyak Sawithadi yusufNo ratings yet

- Kelapa Sawit CPO Dan PKS - Proses Pengolahan Sawit Menjadi CPODocument21 pagesKelapa Sawit CPO Dan PKS - Proses Pengolahan Sawit Menjadi CPORicky Putra Siregar100% (1)

- MENINGKATKAN NILAI TAMBAH CPODocument12 pagesMENINGKATKAN NILAI TAMBAH CPOAnonymous nS0io2soR100% (1)

- Dasar Pengolahan Kelapa Sawit For EATDocument105 pagesDasar Pengolahan Kelapa Sawit For EATDoni SitoЯus100% (8)

- DAFTAR HADIR PENYUSUNAN PEDOMANDocument1 pageDAFTAR HADIR PENYUSUNAN PEDOMANSawit TanhungarNo ratings yet

- Teknologi Pengolahan PKSDocument51 pagesTeknologi Pengolahan PKSOk Sari Wahyu Waryani100% (1)

- KCP AGRO SERASIDocument9 pagesKCP AGRO SERASIUlin Hsb100% (1)

- Kelapa SawitDocument18 pagesKelapa SawitArif Martanto0% (1)

- Buku Pintar Pabrik Minyak Kelapa SawiDocument74 pagesBuku Pintar Pabrik Minyak Kelapa SawiTraqi100% (1)

- ISPO vs RSPO MSPODocument12 pagesISPO vs RSPO MSPOHarlie NeniNo ratings yet

- Aspek Legal Membangun Pabrik Dan Atau Perkebunan Kelapa Sawit 1Document25 pagesAspek Legal Membangun Pabrik Dan Atau Perkebunan Kelapa Sawit 1Hendri G McLarenNo ratings yet

- Panduan Perencanaan Kelapa SawitDocument32 pagesPanduan Perencanaan Kelapa SawitDecki Iswandi100% (1)

- Palm Oil Mill PresentationDocument35 pagesPalm Oil Mill PresentationYogi Tresno Patriatama100% (1)

- Teknik Pemupukan Pada Kelapa SawitDocument5 pagesTeknik Pemupukan Pada Kelapa Sawitmaleo101No ratings yet

- Produksi Benih Kelapa SawitDocument32 pagesProduksi Benih Kelapa SawitHari Prasetyo75% (4)

- Roadmap CpoDocument33 pagesRoadmap CpoHeri Luky Anggrainy Supagi100% (1)

- Kebunplasmapolakemitraan 130401235108 Phpapp01Document22 pagesKebunplasmapolakemitraan 130401235108 Phpapp01imanNo ratings yet

- Perencanaan Pembangunan Perkebunan Kelapa SawitDocument43 pagesPerencanaan Pembangunan Perkebunan Kelapa Sawitaistop100% (3)

- Rancang Pabrik SawitDocument40 pagesRancang Pabrik SawitRahmatan WitularNo ratings yet

- Studi Potensi Bisnis Dan Pelaku Utama Industri MINYAK GORENG (Sawit, Kelapa Dan Nabati Lainnya) Di Indonesia, 2014 - 2018Document4 pagesStudi Potensi Bisnis Dan Pelaku Utama Industri MINYAK GORENG (Sawit, Kelapa Dan Nabati Lainnya) Di Indonesia, 2014 - 2018Central Data MediatamaNo ratings yet

- The Oil Palm Planters - Menyusun Master Budget Kelapa SawitDocument33 pagesThe Oil Palm Planters - Menyusun Master Budget Kelapa SawitMasmanyul4741No ratings yet

- PAbrik Minyak Goreng Kapasitas 500 Ton Per HariDocument18 pagesPAbrik Minyak Goreng Kapasitas 500 Ton Per Hariagus rasidNo ratings yet

- Rab Pabrik Kelapa SawitDocument7 pagesRab Pabrik Kelapa SawitDeni Jamalludin16No ratings yet

- Daftar Existing Kelapa Sawit Dan New ComerDocument10 pagesDaftar Existing Kelapa Sawit Dan New ComerFariz Adrian AkaputraNo ratings yet

- Bab IDocument6 pagesBab IWindi AriskaNo ratings yet

- Opsi2022 Rev2Document10 pagesOpsi2022 Rev2Muhammad DarrellNo ratings yet

- Bab I - 3Document8 pagesBab I - 3ilhamNo ratings yet

- Pengembangan Industri SawitDocument16 pagesPengembangan Industri Sawitmohd ijammNo ratings yet

- Road Map SawitDocument21 pagesRoad Map SawitFatmayati Ummu Fathur100% (2)

- Industri Pengolahan Minyak Kelapa SawitDocument3 pagesIndustri Pengolahan Minyak Kelapa SawitAndiska HipandangNo ratings yet

- Bab IDocument4 pagesBab IMadi SilalahiNo ratings yet

- Proposal Kebun PPKS NetDocument81 pagesProposal Kebun PPKS NetMhd. Akmal Agustira67% (3)

- Koridor Ekonomi SulawesiDocument2 pagesKoridor Ekonomi SulawesiSiska Novita HardiantiNo ratings yet

- Skrip SiDocument96 pagesSkrip SiFor FreeNo ratings yet

- Sejarah Perkebunan Sawit Di KeeromDocument56 pagesSejarah Perkebunan Sawit Di KeeromJembise RonaldNo ratings yet

- Road Map Pengembangan Industri Pengolahan Crude Palm Oil (Cpo) Di IndonesiaDocument9 pagesRoad Map Pengembangan Industri Pengolahan Crude Palm Oil (Cpo) Di IndonesiaDeddy Mataserv0% (1)

- Produktivitas Kelapa SawitDocument53 pagesProduktivitas Kelapa SawitMuhammad Arif HidayatNo ratings yet

- Dampak Kebijakan dan Faktor Eksternal terhadap Daya Saing dan Kesejahteraan Industri Minyak SawitDocument98 pagesDampak Kebijakan dan Faktor Eksternal terhadap Daya Saing dan Kesejahteraan Industri Minyak SawitNovindraNo ratings yet

- Pengantar Ilmu PertanianDocument11 pagesPengantar Ilmu PertanianAnissa RahmahNo ratings yet

- Pergub 13 TH 2016Document3 pagesPergub 13 TH 2016Johnny LoneNo ratings yet

- Daftar Smelter Iron Ore Copper Ore Di IndonesiaDocument2 pagesDaftar Smelter Iron Ore Copper Ore Di IndonesiaJohnny LoneNo ratings yet

- Daftar Smelter Iron Ore Copper Ore Di IndonesiaDocument2 pagesDaftar Smelter Iron Ore Copper Ore Di IndonesiaJohnny LoneNo ratings yet

- Booklet Plasma Farmers - EngDocument28 pagesBooklet Plasma Farmers - EngJohnny LoneNo ratings yet

- Idblognetwork - Menjaring Uang Lewat Blog PDFDocument1 pageIdblognetwork - Menjaring Uang Lewat Blog PDFJohnny LoneNo ratings yet

- Booklet - Fakta Kelapa Sawit IndonesiaDocument35 pagesBooklet - Fakta Kelapa Sawit IndonesiaWeR1FamilyNo ratings yet

- 30 Hal Yang Harus Di Ketahui Saat Tersangkut HukumDocument10 pages30 Hal Yang Harus Di Ketahui Saat Tersangkut HukumJohnny LoneNo ratings yet

- Booklet Petani Plasma - IndDocument28 pagesBooklet Petani Plasma - IndJohnny Lone100% (1)

- Booklet Build Indonesia With Palm Oil - IndDocument28 pagesBooklet Build Indonesia With Palm Oil - IndJohnny LoneNo ratings yet

- Agar Gedung Jangkung Siap Di Goyang GempaDocument7 pagesAgar Gedung Jangkung Siap Di Goyang GempaJohnny LoneNo ratings yet

- LAHAN PASANGDocument22 pagesLAHAN PASANGRindhi Udiah PertiwiNo ratings yet

- Pedoman Pengendalian Hama Dan Penyakit KelapaDocument105 pagesPedoman Pengendalian Hama Dan Penyakit KelapaJohnny Lone100% (2)

- Undang-Undang Perlindungan KonsumenDocument54 pagesUndang-Undang Perlindungan KonsumenRestu TimurawanNo ratings yet

- PP 55 Tahun 2010Document23 pagesPP 55 Tahun 2010Johnny LoneNo ratings yet