You might also like

- Código de Ética Sugerido para Los Economistas de La UleamDocument6 pagesCódigo de Ética Sugerido para Los Economistas de La UleamJulio TcNo ratings yet

- Código de Ética Sugerido para Los Economistas de La UleamDocument6 pagesCódigo de Ética Sugerido para Los Economistas de La UleamJulio TcNo ratings yet

- Código de Ética Sugerido para Los Economistas de La UleamDocument6 pagesCódigo de Ética Sugerido para Los Economistas de La UleamJulio TcNo ratings yet

- Ratios FinancierosDocument18 pagesRatios FinancierosJulio TcNo ratings yet

- Enfoque Clasico de La Administr.Document18 pagesEnfoque Clasico de La Administr.Julio TcNo ratings yet

- Inicios de La Organizacion T. Julio TubayDocument6 pagesInicios de La Organizacion T. Julio TubayJulio TcNo ratings yet

- Cap 1 StantonDocument40 pagesCap 1 StantonVictor Raul Solis GaravitoNo ratings yet

- EcuadorDocument4 pagesEcuadorJulio TcNo ratings yet

- Test KostickDocument19 pagesTest Kostickcarlos901287% (15)

- FIDEICOMISODocument49 pagesFIDEICOMISOJulio TcNo ratings yet

- Costos 5 de MayoDocument15 pagesCostos 5 de MayoJUAN SEBASTIAN JAIMES VALDIVIEZONo ratings yet

- Derco - DERCO PERÚ-promocionesDocument14 pagesDerco - DERCO PERÚ-promocionesCarmen Conde BenaventeNo ratings yet

- Cuadro Comparativo de VentasDocument5 pagesCuadro Comparativo de VentasLizeth Tatiana Fuquen SolerNo ratings yet

- Ejemplo No. 2Document45 pagesEjemplo No. 2Claudia MendezNo ratings yet

- Resumen Politicas de Creditos y Cobranza, Melvin AlvaradoDocument9 pagesResumen Politicas de Creditos y Cobranza, Melvin AlvaradoavigailNo ratings yet

- StatmentDocument8 pagesStatmentLeandro Pace100% (2)

- Trabajo FinalDocument8 pagesTrabajo Finalvalerie taverasNo ratings yet

- Billpocket 134781648 Bazar Electronico SateliteDocument1 pageBillpocket 134781648 Bazar Electronico SateliteALBERTO GABRIEL MORALES RETANANo ratings yet

- Volantes Sem. 1 - 2 Ciencias Basicas II-2022Document2 pagesVolantes Sem. 1 - 2 Ciencias Basicas II-2022sopita maniNo ratings yet

- BM Comisiones Cargos Usuarios Servicios FinancierosDocument4 pagesBM Comisiones Cargos Usuarios Servicios FinancierosPabloNo ratings yet

- BBP Finanzas Soser v01Document26 pagesBBP Finanzas Soser v01ggpinedaNo ratings yet

- Reglamento Administrativo DiplomadoDocument5 pagesReglamento Administrativo DiplomadoEnrique GallegosNo ratings yet

- T y C Auto Pagos Bancolombia Con Cortesia de Amazon Por 6 Meses y 40% de Descuento Por 3 Meses Final 1Document3 pagesT y C Auto Pagos Bancolombia Con Cortesia de Amazon Por 6 Meses y 40% de Descuento Por 3 Meses Final 1JeisonNo ratings yet

- Formato Solicitud Pagos DuplicadosDocument1 pageFormato Solicitud Pagos DuplicadosLuisa VegaNo ratings yet

- Contabilidad Hoteler1Document36 pagesContabilidad Hoteler1Mujer CholNo ratings yet

- Tarifario de Productos y ServiciosDocument10 pagesTarifario de Productos y ServiciosLo BlanquitoNo ratings yet

- Derecho Mercantil Unidad 4Document45 pagesDerecho Mercantil Unidad 4joseph clefNo ratings yet

- El Mejor Negocio Del Mundo - Descubra Cómo Puede Crear Un Negocio Rentable Haciendo Lo Que Más Disfruta (Spanish Edition)Document65 pagesEl Mejor Negocio Del Mundo - Descubra Cómo Puede Crear Un Negocio Rentable Haciendo Lo Que Más Disfruta (Spanish Edition)JCNo ratings yet

- Guia para Diagrama ClasesDocument23 pagesGuia para Diagrama ClasesPromo INFIN17ANo ratings yet

- Sistema información contableDocument10 pagesSistema información contableMateo VitulloNo ratings yet

- Info Estafa Por InternetDocument42 pagesInfo Estafa Por Internetjuan suberoNo ratings yet

- SOLICITUD DE CRÉDITO 1001 - FormatoDocument8 pagesSOLICITUD DE CRÉDITO 1001 - FormatoGustavo TaipeNo ratings yet

- Poliza Salud y PensionDocument16 pagesPoliza Salud y PensionGarcia DelgadoNo ratings yet

- 14 EconomistaDocument1 page14 EconomistaBolivar ZarateNo ratings yet

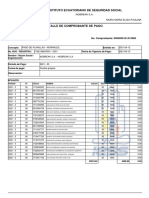

- 02 Planilla Afiliados IESS - MarzoDocument2 pages02 Planilla Afiliados IESS - MarzoJoseph MaldonadoNo ratings yet

- Pasaje Pluss Chile 989zecfdDocument2 pagesPasaje Pluss Chile 989zecfdKareen GuerraNo ratings yet

- CONDUSEF. Funciones de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios FinancierosDocument2 pagesCONDUSEF. Funciones de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios FinancierosKARLA CARRILLONo ratings yet

- Becas2013 Instructivocabal Usado en 1a. InscripciónDocument6 pagesBecas2013 Instructivocabal Usado en 1a. Inscripciónj-eduardo-martinez-3787No ratings yet

- Juan Carlos Escotet Rodríguez: Tarjetas de Crédito Banesco MasterCardDocument13 pagesJuan Carlos Escotet Rodríguez: Tarjetas de Crédito Banesco MasterCardJuan Carlos Escotet RodríguezNo ratings yet

- Ensayo CorregidoDocument4 pagesEnsayo CorregidoLida ConstanzaNo ratings yet