You might also like

- 02 Augusto Comte y El PositivismoDocument13 pages02 Augusto Comte y El PositivismoJavier PinoNo ratings yet

- Fertilizantes en ChileDocument85 pagesFertilizantes en ChileJavier Pino50% (2)

- Hablando de Presente Pasado y Futuro en La Entrevista de TrabajoDocument3 pagesHablando de Presente Pasado y Futuro en La Entrevista de TrabajoJavier PinoNo ratings yet

- Indicar o No El Estudio de Oposiciones en El CVDocument2 pagesIndicar o No El Estudio de Oposiciones en El CVJavier PinoNo ratings yet

- El Ejercicio Del Parque o Gran AvenidaDocument2 pagesEl Ejercicio Del Parque o Gran AvenidaJavier PinoNo ratings yet

- Dinamicas de Grupo en Las Entrevistas de TrabajoDocument2 pagesDinamicas de Grupo en Las Entrevistas de TrabajoJavier PinoNo ratings yet

- Dinamicas de Grupo en Las Entrevistas de TrabajoDocument2 pagesDinamicas de Grupo en Las Entrevistas de TrabajoJavier PinoNo ratings yet

- 14 Presupuestos PUCVDocument65 pages14 Presupuestos PUCVJavier PinoNo ratings yet

- Sombreros Del Siglo XVII para HombresDocument3 pagesSombreros Del Siglo XVII para HombresJavier PinoNo ratings yet

- Empresa de El Zancudo, Caso de Carlos C. Amador PDFDocument13 pagesEmpresa de El Zancudo, Caso de Carlos C. Amador PDFjulian_angarita_11No ratings yet

- InterbankDocument13 pagesInterbankRichard N. Tuco MaytaNo ratings yet

- El Modelo de Solow Swan 1Document71 pagesEl Modelo de Solow Swan 1LilibethMuñozNo ratings yet

- GUIA y TRAB CONT. GERENCIAL FC 2019-02Document20 pagesGUIA y TRAB CONT. GERENCIAL FC 2019-02David CE100% (1)

- CINIIF (El Comité de Interpretaciones de Las Normas Internacionales de Información Financiera)Document6 pagesCINIIF (El Comité de Interpretaciones de Las Normas Internacionales de Información Financiera)WILSON VELASTEGUINo ratings yet

- Semana 4, Nicole Araya Vega.Document10 pagesSemana 4, Nicole Araya Vega.Niky SúaNo ratings yet

- Caso 1 - Tri StateDocument2 pagesCaso 1 - Tri StateAlvarado ChristianNo ratings yet

- Análisis IncrementalDocument13 pagesAnálisis IncrementalAlondra Lopez TiradoNo ratings yet

- Ensayo Del Libro "El Poder de Las Emociones en La Inversión"Document3 pagesEnsayo Del Libro "El Poder de Las Emociones en La Inversión"Juan Camilo Alean Guzman0% (1)

- Relacion Triangular Entre EEUU AGENTINA GRAN BRETAÑADocument1 pageRelacion Triangular Entre EEUU AGENTINA GRAN BRETAÑALaura CordobaNo ratings yet

- De Luksic A Abumohor: Millonarios en La Mira Del SII Por Cuentas en El HSBC en SuizaDocument15 pagesDe Luksic A Abumohor: Millonarios en La Mira Del SII Por Cuentas en El HSBC en SuizasebamejiasNo ratings yet

- ActivoDocument10 pagesActivoAndrés BonillaNo ratings yet

- Universidad Católica Los Ángeles de ChimboteDocument78 pagesUniversidad Católica Los Ángeles de ChimboteLuís G. MorenoNo ratings yet

- Actividad Economica Bajo Un Nuevo Enfoque de ProduccionDocument7 pagesActividad Economica Bajo Un Nuevo Enfoque de ProduccionZulema Cotrado50% (4)

- Ingresos OpeerativosDocument1 pageIngresos OpeerativosNestor Medina ArteagaNo ratings yet

- Unidad 4. Administracion de InventariosDocument2 pagesUnidad 4. Administracion de InventariosAilyn Guadalupe Valle CastroNo ratings yet

- La Gran Mentira de Bernard MadoffDocument38 pagesLa Gran Mentira de Bernard MadoffLucho VargasNo ratings yet

- Taller de Apropiacion ContabilidadDocument14 pagesTaller de Apropiacion ContabilidadErika Torres HoyosNo ratings yet

- Consolidado Valoracion de Empresas IIB PDF - PDF PDFDocument188 pagesConsolidado Valoracion de Empresas IIB PDF - PDF PDFPamela Poma OchoaNo ratings yet

- Estado Flujo EfectivoDocument2 pagesEstado Flujo EfectivoJesus Gabriel Mamani ChambiNo ratings yet

- 6.7 Glosario de Terminos FinancierosDocument31 pages6.7 Glosario de Terminos FinancierosCordova BerlynNo ratings yet

- SCTRDocument2 pagesSCTRMIRIAMNo ratings yet

- Session 04 - Herramientas de Seleccion de ProyectosDocument21 pagesSession 04 - Herramientas de Seleccion de ProyectosYvan Diaz ZeladaNo ratings yet

- Costos Equipos y MaquinariasDocument20 pagesCostos Equipos y MaquinariasMao Cristhian Pinto CruzNo ratings yet

- Sistema FinancieroDocument12 pagesSistema FinancieroSusan Casallo QuispeNo ratings yet

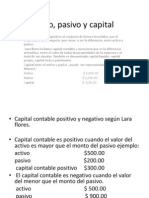

- Activo, Pasivo y CapitalDocument5 pagesActivo, Pasivo y CapitalAndrey CervanteesNo ratings yet

- Agroexport PDFDocument6 pagesAgroexport PDFEliaquimSierraHuarcayaNo ratings yet

- Aplicación de La Planeación Con Métodos, Análisis e Interpretación de Estados FinancierosDocument24 pagesAplicación de La Planeación Con Métodos, Análisis e Interpretación de Estados FinancierosEduardo Daniel Sevilla Ureña0% (1)

- Análisis E Interpretación de Estados FinancierosDocument14 pagesAnálisis E Interpretación de Estados FinancierosKenethCajasNo ratings yet

- Cuestionario JoanBrtioDocument3 pagesCuestionario JoanBrtioJoan Gustavo Brito Maldonado100% (3)