You might also like

- Rider320 SpanishDocument46 pagesRider320 SpanishlujeyeNo ratings yet

- Salud DigestivaDocument14 pagesSalud DigestivalujeyeNo ratings yet

- Edge 830 OM ES-XMDocument82 pagesEdge 830 OM ES-XMlujeyeNo ratings yet

- Fase de Puesta en MarchaDocument5 pagesFase de Puesta en MarchalujahrasNo ratings yet

- Barreras Comerciales Arancelarias y No ArancelariasDocument2 pagesBarreras Comerciales Arancelarias y No ArancelariaslujeyeNo ratings yet

- Fonética inglesa: Guía de reglas y sonidosDocument9 pagesFonética inglesa: Guía de reglas y sonidoslujeyeNo ratings yet

- Barra Quest BarDocument3 pagesBarra Quest BarlujeyeNo ratings yet

- SeñoresDocument1 pageSeñoreslujeyeNo ratings yet

- Fase de Puesta en MarchaDocument5 pagesFase de Puesta en MarchalujahrasNo ratings yet

- Separ AdoresDocument1 pageSepar AdoreslujeyeNo ratings yet

- Señores 1Document1 pageSeñores 1lujeyeNo ratings yet

- 7462 Distribuidora GC 14Document1 page7462 Distribuidora GC 14lujeyeNo ratings yet

- RECOMENDACIÓNDocument3 pagesRECOMENDACIÓNlujeyeNo ratings yet

- ETIQUETASDocument3 pagesETIQUETASlujeyeNo ratings yet

- Formatos TransporteDocument2 pagesFormatos TransportelujeyeNo ratings yet

- INFORME TÉCNICO World Service Scale (Piedras Azules)Document2 pagesINFORME TÉCNICO World Service Scale (Piedras Azules)lujeyeNo ratings yet

- Formatos TransporteDocument2 pagesFormatos TransportelujeyeNo ratings yet

- CuartillaDocument3 pagesCuartillalujeyeNo ratings yet

- Porc I CulturaDocument22 pagesPorc I CulturaKarla TorresNo ratings yet

- ImportarDocument6 pagesImportarlujeyeNo ratings yet

- Import ArDocument8 pagesImport ArlujeyeNo ratings yet

- Ley Del Seguro SocialDocument20 pagesLey Del Seguro SocialHiram Alejandro SanchezNo ratings yet

- EntrenamientoDocument15 pagesEntrenamientolujeyeNo ratings yet

- En ItaDocument4 pagesEn ItalujeyeNo ratings yet

- Requisitos para La Inscripción en El IvssDocument1 pageRequisitos para La Inscripción en El IvsslujeyeNo ratings yet

- EntrenamientoDocument15 pagesEntrenamientolujeyeNo ratings yet

- 50 Archivos A20091123102545Document10 pages50 Archivos A20091123102545lujeyeNo ratings yet

- Ley de TransitoDocument2 pagesLey de TransitolujeyeNo ratings yet

- 1 2 15Document38 pages1 2 15lujeyeNo ratings yet

- 7462 Distribuidora GC 14Document1 page7462 Distribuidora GC 14lujeyeNo ratings yet

- Relación de La Contabilidad Con Otras DisciplinasDocument2 pagesRelación de La Contabilidad Con Otras DisciplinasPablo GuevaraNo ratings yet

- Quiz 1 FinanzasDocument10 pagesQuiz 1 FinanzasOswaldo Palacios100% (2)

- Aporte Foro Proyecto/taller Financiero AplicadoDocument3 pagesAporte Foro Proyecto/taller Financiero AplicadoEstuco VenecianoNo ratings yet

- Taller 1 - Implementación y Evaluación Administrativa 2Document9 pagesTaller 1 - Implementación y Evaluación Administrativa 2Neri Arodi60% (5)

- 5 Costo Promedio Ponderado de CapitalDocument14 pages5 Costo Promedio Ponderado de CapitalSI Keychris KeylizNo ratings yet

- Estados de resultados taller universidad ingeniería financieraDocument9 pagesEstados de resultados taller universidad ingeniería financieraNicolas Montejo Perez0% (1)

- RESUMEN LECCIÓN 5 - Rich Dad and Poor DadDocument3 pagesRESUMEN LECCIÓN 5 - Rich Dad and Poor DadAldair Narciso100% (1)

- Segunda Parte de Economía PolíticaDocument13 pagesSegunda Parte de Economía PolíticaOrnella Grieco0% (1)

- SEE Soluc Ejercicios TEMA 4Document14 pagesSEE Soluc Ejercicios TEMA 4Andres Felipe RodriguezNo ratings yet

- SRL-Responsabilidad LimitadaDocument5 pagesSRL-Responsabilidad LimitadaErick Mendez CarelaNo ratings yet

- Act 11 Evidencia 6 Aceite de PalmaDocument4 pagesAct 11 Evidencia 6 Aceite de PalmaLaura GarzonNo ratings yet

- Organismos SupervisoresDocument5 pagesOrganismos SupervisoresRodaProyecto DieciseisNo ratings yet

- Presupuesto de Flujo de EfectivoDocument12 pagesPresupuesto de Flujo de EfectivoAndrés Santos100% (1)

- Exposicion Finanzas - Alex Manrique ChoyDocument18 pagesExposicion Finanzas - Alex Manrique ChoyAlex Manrique Choy100% (1)

- Operaciones bancarias típicasDocument6 pagesOperaciones bancarias típicasjulifiomixNo ratings yet

- Practica Io2Document3 pagesPractica Io2Gonzalo Morante OrtizNo ratings yet

- Gestión Financiera SemestreDocument346 pagesGestión Financiera SemestreCristhian MancillaNo ratings yet

- Trabajo de Operaciones Ejercicio N 1Document3 pagesTrabajo de Operaciones Ejercicio N 1Walter Steven AgurtoNo ratings yet

- PREGUNTASDocument2 pagesPREGUNTASMayrita Bayas0% (1)

- Semana 4 ParcialcalificadoDocument31 pagesSemana 4 ParcialcalificadoDaniel Escalante Guzman100% (16)

- Finanzas y Avaluo AgricolaDocument2 pagesFinanzas y Avaluo Agricolajorge mendoza100% (1)

- El Fideicomiso 8Document55 pagesEl Fideicomiso 8Alondra Arteaga AmaroNo ratings yet

- REMESASDocument48 pagesREMESASEMMANUEL_MORANCHELNo ratings yet

- Banco ScotiabankDocument21 pagesBanco ScotiabankIca Rodriguez100% (1)

- Prospeccion en CalienteDocument11 pagesProspeccion en CalienteGustavo SNo ratings yet

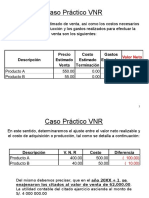

- Caso Práctico VNR 2Document23 pagesCaso Práctico VNR 2Yanela Mishel93% (14)

- Ejemplo Examen ContabilidadDocument4 pagesEjemplo Examen ContabilidadAbelkfNo ratings yet

- Plan de Negocios para Elaboración de Productos QuímicosDocument145 pagesPlan de Negocios para Elaboración de Productos QuímicosChristian BurgosNo ratings yet

- Empresa AnconcitoDocument12 pagesEmpresa AnconcitoDanny Puck-GallagherNo ratings yet

- Temas para Investigar de Contabilidad 1Document8 pagesTemas para Investigar de Contabilidad 1Steven Yepez Moran100% (1)