You might also like

- Impuestos Sobre Las VentasDocument9 pagesImpuestos Sobre Las VentasMackyCappellaNo ratings yet

- Renta Consumo en Imposición PersonalDocument9 pagesRenta Consumo en Imposición PersonalMackyCappellaNo ratings yet

- Dependencia Fiscal de Las Provincias IAE 123Document12 pagesDependencia Fiscal de Las Provincias IAE 123MackyCappellaNo ratings yet

- Dependencia Fiscal de Las Provincias IAE 123Document12 pagesDependencia Fiscal de Las Provincias IAE 123MackyCappellaNo ratings yet

- CélulaDocument29 pagesCélulaMackyCappellaNo ratings yet

- CCT 442Document7 pagesCCT 442MackyCappellaNo ratings yet

- RT 37Document90 pagesRT 37Lara SilvaNo ratings yet

- CCyC Comentado Tomo VI PDFDocument492 pagesCCyC Comentado Tomo VI PDFNachoNo ratings yet

- CCyC Comentado Tomo IDocument671 pagesCCyC Comentado Tomo IIgnacio Luna100% (1)

- Introduccion Al DerechoDocument7 pagesIntroduccion Al DerechoOferta Garage BahiaNo ratings yet

- Escuela de Los SistemaDocument24 pagesEscuela de Los SistemaMackyCappellaNo ratings yet

- DirecciónDocument20 pagesDirecciónMackyCappellaNo ratings yet

- 3 CulturaDocument3 pages3 CulturaAndres Felipe VegaNo ratings yet

- Darwinismo SocialDocument16 pagesDarwinismo SocialMackyCappellaNo ratings yet

- Management JaponesDocument1 pageManagement JaponesMackyCappellaNo ratings yet

- Analisis FilosoficoDocument15 pagesAnalisis FilosoficoMackyCappellaNo ratings yet

- Efectos Del Impuesto A La Renta 1 PDFDocument6 pagesEfectos Del Impuesto A La Renta 1 PDFHaydi Tavara SiancasNo ratings yet

- FinanzasDocument6 pagesFinanzasdaniela vegaNo ratings yet

- Examen Final Tributacion I-Cl-A012-013-01.2022Document5 pagesExamen Final Tributacion I-Cl-A012-013-01.2022Ximena BarbaNo ratings yet

- Planeacion y Control de Una Institucion de SaludDocument9 pagesPlaneacion y Control de Una Institucion de SaludAlan Villarreal67% (3)

- El Cuadrante Del Flujo Del DineroDocument2 pagesEl Cuadrante Del Flujo Del DineroViviana Ortega MorenoNo ratings yet

- Víctor Ponce TI M3 CorrespondenciaDocument140 pagesVíctor Ponce TI M3 CorrespondenciaVíctor Ponce C.No ratings yet

- 1.1. Funciones FinancierasDocument48 pages1.1. Funciones FinancierasJheraldyn SalasNo ratings yet

- MONOGRAFIA Banco Central de ReservaDocument41 pagesMONOGRAFIA Banco Central de ReservaAlejandro Tobar Gaspar0% (1)

- Netexpertos Cotizacion 155315Document1 pageNetexpertos Cotizacion 155315Carla CalderónNo ratings yet

- Factura: S.G.S Del Ecuador S. ADocument1 pageFactura: S.G.S Del Ecuador S. AAndrés Macancela JuradoNo ratings yet

- Notas Estado de Situacion Financiera TecDocument20 pagesNotas Estado de Situacion Financiera TecJAMU1994No ratings yet

- Ejercicio de Flujo de EfectivoDocument4 pagesEjercicio de Flujo de Efectivojairo bermudezNo ratings yet

- Unidad I Matematica Financiera.Document12 pagesUnidad I Matematica Financiera.Rojas Jesus100% (1)

- Salud Financiera 1.1Document8 pagesSalud Financiera 1.1Michael JoelNo ratings yet

- Prácticas Cálculo Financiero AmortizaciónDocument14 pagesPrácticas Cálculo Financiero AmortizacióndiegoNo ratings yet

- Cobranza ExtrajudicialDocument1 pageCobranza Extrajudicialjoselo_mataNo ratings yet

- EnsayoDocument2 pagesEnsayolourdes alvarezNo ratings yet

- Informe Final Simulador Rental CarDocument57 pagesInforme Final Simulador Rental CarMarcela MartinezNo ratings yet

- Política Fiscal EjemploDocument15 pagesPolítica Fiscal EjemploenriqueNo ratings yet

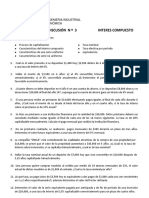

- Guía 3 Interes Compuesto Ciclo II-2016Document4 pagesGuía 3 Interes Compuesto Ciclo II-2016Carlos FigueroaNo ratings yet

- Exercicis Solucionts Setmana 22-02-21Document10 pagesExercicis Solucionts Setmana 22-02-21Júlia Van De WerkenNo ratings yet

- Funcion SiDocument30 pagesFuncion SiEstefania HolguinNo ratings yet

- Examen Taller IIDocument2 pagesExamen Taller IITati Lora0% (1)

- HOW TO MAKE MONEY WITH STOCKS PDF.-part-3.en - EsDocument100 pagesHOW TO MAKE MONEY WITH STOCKS PDF.-part-3.en - EsSanación y Tarot NARDI SOSANo ratings yet

- Resumen Del Mercado de Bienes. Parte 2Document5 pagesResumen Del Mercado de Bienes. Parte 2carlosNo ratings yet

- Análisis Financiero EEFF Andrómaco 2012 - RatiosDocument10 pagesAnálisis Financiero EEFF Andrómaco 2012 - RatiosOlga Maritza TobarNo ratings yet

- Taller CarolinaDocument30 pagesTaller CarolinaANDRESNo ratings yet

- Análisis Cuantitativo AFIDocument11 pagesAnálisis Cuantitativo AFIAngel Mauricio Saravia HernandezNo ratings yet

- La Inflacion y El Precio de Los InmueblesDocument17 pagesLa Inflacion y El Precio de Los Inmueblespaulito1706No ratings yet

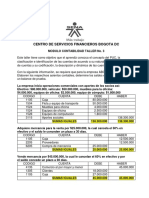

- Contabilidad Taller No. 3Document4 pagesContabilidad Taller No. 3Oscar David Lara Iriarte100% (3)