You might also like

- RENTAS DE SEGUNDA CATEGORÍA - OdtDocument26 pagesRENTAS DE SEGUNDA CATEGORÍA - OdtAnghella JPNo ratings yet

- Requisitos de capital y cambios propuestos en Basilea II y IIIDocument2 pagesRequisitos de capital y cambios propuestos en Basilea II y IIIFiorella Checa HerreraNo ratings yet

- Resumen NIC.Document4 pagesResumen NIC.anibalpirir14021987No ratings yet

- Trabajo de Gubernamental ActualDocument25 pagesTrabajo de Gubernamental ActualMaria Herrera EsenarroNo ratings yet

- Nic 2Document28 pagesNic 2Laura Apaza QuispeNo ratings yet

- Prueba Pericial Contable en El Fuero TributarioDocument3 pagesPrueba Pericial Contable en El Fuero TributariozulmaNo ratings yet

- Guía completa de auditoríaDocument2 pagesGuía completa de auditoríaAngel AlmonteNo ratings yet

- Ley 26702Document11 pagesLey 26702Emerson Huaman CastroNo ratings yet

- Contabilidad Intermedia IIDocument11 pagesContabilidad Intermedia IIyovany manrique ramosNo ratings yet

- Plan Contable Gubernamental Comparativo 2009 2008Document13 pagesPlan Contable Gubernamental Comparativo 2009 2008Elver Zenzia0% (1)

- Nic 32Document19 pagesNic 32Jorge Luis SacsaNo ratings yet

- Ley 26702Document5 pagesLey 26702Edith Apaza CentenoNo ratings yet

- Gastos CondicionadosDocument36 pagesGastos CondicionadosGerson LlanosNo ratings yet

- Información sobre partes relacionadas NIC 24Document10 pagesInformación sobre partes relacionadas NIC 24Massyel ElenaNo ratings yet

- Casos Practicos NiloooooooooDocument25 pagesCasos Practicos NiloooooooooLuis Efrain CoaquiraNo ratings yet

- Caso 2 Niif 15Document3 pagesCaso 2 Niif 15KyNo ratings yet

- Nia 220Document16 pagesNia 220Keyshie NigonNo ratings yet

- 2 +la+aplicacion+del+valor+razonable+ (Fair+value) +-+Carlos+Valle+ (Peru)Document43 pages2 +la+aplicacion+del+valor+razonable+ (Fair+value) +-+Carlos+Valle+ (Peru)Jose Javier Jimenez CanoNo ratings yet

- Inversiones en AsociadasDocument16 pagesInversiones en Asociadasyaderj100% (1)

- Dinamica de Las Cuentas Del Activo Del Plan Contable GubernamentalDocument39 pagesDinamica de Las Cuentas Del Activo Del Plan Contable GubernamentalMaeva Figueroa QuispeNo ratings yet

- NIA 220 Trabajo FinalDocument24 pagesNIA 220 Trabajo Finalcreysi dalia tito espinalNo ratings yet

- Elemento 4Document14 pagesElemento 4Alexj Arvil AraNo ratings yet

- Grupo 2 - Nic 16 y Nic 36Document86 pagesGrupo 2 - Nic 16 y Nic 36Rafael Araujo SánchezNo ratings yet

- Presunciones Tributarias y EjemplosDocument4 pagesPresunciones Tributarias y EjemplosC4rLIT0S GAMERNo ratings yet

- Costos y Gastos Aceptados TributariamenteDocument10 pagesCostos y Gastos Aceptados TributariamenteGleisy Rubio GarciaNo ratings yet

- Regimen AmazonasDocument8 pagesRegimen AmazonasmiguelNo ratings yet

- Régimen Laboral Del Médico MoskilloDocument20 pagesRégimen Laboral Del Médico Moskilloredbiker87100% (1)

- Monografia Del PCGEDocument52 pagesMonografia Del PCGEMIRIAN KAROL TTICA SOTONo ratings yet

- Casuistica Nic 16Document25 pagesCasuistica Nic 16E Daniel Navarro OrtegaNo ratings yet

- Nic 40 Propiedades de InversiónDocument21 pagesNic 40 Propiedades de InversiónALAN FERNANDO CASTRO HERNANDEZNo ratings yet

- UNJBG. - Sillabus de Macroeconomía - ESCF-2021-II - Secciones A y BDocument5 pagesUNJBG. - Sillabus de Macroeconomía - ESCF-2021-II - Secciones A y BYamiley Mamani PariNo ratings yet

- NIIC 37 MonografíaDocument21 pagesNIIC 37 Monografíaajsalazarc100% (1)

- Control Lectura Nic 38Document3 pagesControl Lectura Nic 38Kathleen BazurtoNo ratings yet

- Costo ComputableDocument31 pagesCosto ComputableCristian VegaNo ratings yet

- CPCC. Rosa Ortega - Caballero BustamanteDocument29 pagesCPCC. Rosa Ortega - Caballero BustamanteVictor Matos DavilaNo ratings yet

- Nic 2 - LineamientosDocument43 pagesNic 2 - LineamientosEmmanuelAlexanderBancayanLlerena100% (1)

- Silabo Nic PymesDocument6 pagesSilabo Nic PymesROGELIO CAHUANA TAPIANo ratings yet

- Sistemas de pago adelantado IGV - Detracciones, percepciones y retencionesDocument48 pagesSistemas de pago adelantado IGV - Detracciones, percepciones y retencionesMartín López100% (1)

- Nic 8 y Ciniif 23Document31 pagesNic 8 y Ciniif 23Jesus Alberto Buendia PerezNo ratings yet

- TRIPTICO Contabilidad Gubernamentalç2Document2 pagesTRIPTICO Contabilidad Gubernamentalç2Juan Chambi Chambi100% (1)

- Diferencia Entre La Exoneración e InafectaciónDocument3 pagesDiferencia Entre La Exoneración e InafectaciónMiguel Angel Vivar SedanoNo ratings yet

- 6 - NIC 19 Beneficios A Los EmpleadosDocument105 pages6 - NIC 19 Beneficios A Los EmpleadosHernan BellidoNo ratings yet

- Norma MoralDocument1 pageNorma MoralYocely CastilloNo ratings yet

- MODE - 11 Reducción de CapitalDocument8 pagesMODE - 11 Reducción de CapitalKajol JuarezNo ratings yet

- Reconocimiento de Gastos Por Intereses de PréstamosDocument7 pagesReconocimiento de Gastos Por Intereses de PréstamosLucía Cueva GuevaraNo ratings yet

- Cómo identificar las diferencias temporales y permanentesDocument5 pagesCómo identificar las diferencias temporales y permanentesSANCHEZ ARANDA & ABOGADOSNo ratings yet

- Niff 16Document5 pagesNiff 16Ruiz Navarrete EstefaniaNo ratings yet

- DeontologiaDocument25 pagesDeontologiaisabela gonzalesNo ratings yet

- El Plan Contable en El PeruDocument17 pagesEl Plan Contable en El PeruRicky Roel Fababa AmacifuenNo ratings yet

- Diapositivas Nic 38 Activos IntangiblesDocument12 pagesDiapositivas Nic 38 Activos IntangiblesEdel HurtadoNo ratings yet

- Actividades de SupervisiónDocument5 pagesActividades de SupervisiónNatalie SoriaNo ratings yet

- Impuesto A Los Juegos y Apuestas e Impuesto A Los Embarcaciones de RecreoDocument36 pagesImpuesto A Los Juegos y Apuestas e Impuesto A Los Embarcaciones de Recreoluis beltran sacaca ccamaNo ratings yet

- Tecnicas y Procedimientos ContablesDocument2 pagesTecnicas y Procedimientos ContablesYoel HilaresNo ratings yet

- Sistema de inventario para minimarketDocument8 pagesSistema de inventario para minimarketRAUL HUARHUACHI DIAZNo ratings yet

- Trabajo Nic 16Document11 pagesTrabajo Nic 16mailen2013perroNo ratings yet

- Cuestionarios NIIFDocument12 pagesCuestionarios NIIFLourdes Alicia50% (2)

- Tarea N°1 Nagas (Lidia E. Espinoza Villanera)Document4 pagesTarea N°1 Nagas (Lidia E. Espinoza Villanera)Lidia Elvira EVNo ratings yet

- Guia Aplicacion Nic 40Document8 pagesGuia Aplicacion Nic 40Alain Diaz100% (1)

- Normas tributarias vs. Normas contables: Normas contablesFrom EverandNormas tributarias vs. Normas contables: Normas contablesNo ratings yet

- Retiro de Bienes - Tratamiento Tributario y Contable - Contadores y Empresas 2010Document63 pagesRetiro de Bienes - Tratamiento Tributario y Contable - Contadores y Empresas 2010Sergio Daniel Paredes LozadaNo ratings yet

- 2017-01-18 Cierre Contable Con Aplicación de Las NIIF Sábado 21-01-2017 (Alberto Nué B) FINAL PDFDocument161 pages2017-01-18 Cierre Contable Con Aplicación de Las NIIF Sábado 21-01-2017 (Alberto Nué B) FINAL PDFAntonio SinxNo ratings yet

- Guía para El Seguimiento de Las Auditorías en EjecuciónDocument6 pagesGuía para El Seguimiento de Las Auditorías en EjecuciónAntonio SinxNo ratings yet

- Administración del Fraude desde CosoDocument9 pagesAdministración del Fraude desde CosoAntonio SinxNo ratings yet

- (Clasified-543) File9448238alienattachmentDocument1 page(Clasified-543) File9448238alienattachmentAntonio SinxNo ratings yet

- Auditoria Interna 7-4-14Document3 pagesAuditoria Interna 7-4-14Antonio SinxNo ratings yet

- Revista Agraria Informativo - Legal - Agrario - 25 PDFDocument60 pagesRevista Agraria Informativo - Legal - Agrario - 25 PDFRaul Marcelo100% (1)

- Auditoria Interna 7-4-14Document3 pagesAuditoria Interna 7-4-14Antonio SinxNo ratings yet

- CCPL - Miercoles 18 - Parte 2Document21 pagesCCPL - Miercoles 18 - Parte 2Antonio SinxNo ratings yet

- 2017-01-18 Cierre Contable Con Aplicación de Las NIIF Sábado 21-01-2017 (Alberto Nué B) FINAL PDFDocument161 pages2017-01-18 Cierre Contable Con Aplicación de Las NIIF Sábado 21-01-2017 (Alberto Nué B) FINAL PDFAntonio SinxNo ratings yet

- Ricardo Del Águila TraversoDocument15 pagesRicardo Del Águila TraversoAntonio SinxNo ratings yet

- Ley 29622 v1Document3 pagesLey 29622 v1Bryam John Zevallos SosaNo ratings yet

- 1 - Declaración Del Impuesto A La Renta - RUS RER y RGDocument4 pages1 - Declaración Del Impuesto A La Renta - RUS RER y RGAntonio SinxNo ratings yet

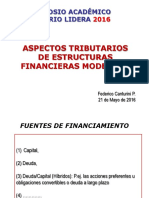

- Federico Canturini PasquinelliDocument36 pagesFederico Canturini PasquinelliAntonio SinxNo ratings yet

- César Rodríguez DueñasDocument28 pagesCésar Rodríguez DueñasAntonio SinxNo ratings yet

- Pablo Saravia MagneDocument20 pagesPablo Saravia MagneAntonio SinxNo ratings yet

- Jessica León VásquezDocument13 pagesJessica León VásquezAntonio SinxNo ratings yet

- Hernán Pablo CasinelliDocument27 pagesHernán Pablo CasinelliAntonio SinxNo ratings yet

- Final Macro oDocument1 pageFinal Macro oAntonio SinxNo ratings yet

- COSODocument23 pagesCOSOAdataliz CastilloNo ratings yet

- Análisis de la variación del tipo de cambio en el Perú 2010-2020Document2 pagesAnálisis de la variación del tipo de cambio en el Perú 2010-2020Antonio SinxNo ratings yet

- Prueba Final de MacroeconomíaDocument1 pagePrueba Final de MacroeconomíaAntonio SinxNo ratings yet

- Solucion Caso Examen ParcialDocument3 pagesSolucion Caso Examen ParcialAntonio SinxNo ratings yet

- Practica de Comunicacion EmpresarialDocument2 pagesPractica de Comunicacion EmpresarialAntonio SinxNo ratings yet

- Solución 1ra Práctica Macroeconomía 2015Document7 pagesSolución 1ra Práctica Macroeconomía 2015Antonio SinxNo ratings yet

- PIF - Administración General II - ThunderbirdDocument17 pagesPIF - Administración General II - ThunderbirdAntonio SinxNo ratings yet

- ManualDocument118 pagesManualmarlocbNo ratings yet

- Matemática BásicaDocument6 pagesMatemática BásicaAntonio SinxNo ratings yet

- SSV991203DN1 07353 Bba 154691 42080967Document1 pageSSV991203DN1 07353 Bba 154691 42080967JazminNo ratings yet

- Trabajo Enfiteusis en Bolivia#Document15 pagesTrabajo Enfiteusis en Bolivia#Beatriz Humerez Alvarez67% (3)

- Plantilla Problema 3-3 La Mascota LibreDocument14 pagesPlantilla Problema 3-3 La Mascota LibreMARITZA ELEONORA LEM CAlNo ratings yet

- Formulario DIAT ISL 1Document4 pagesFormulario DIAT ISL 1Kevin BerriosNo ratings yet

- Procedimiento para La Operacion de Bolsa de TrabajoDocument238 pagesProcedimiento para La Operacion de Bolsa de TrabajoGustavo Martinez PortilloNo ratings yet

- INFORME ATM 02 Pagos SincheDocument2 pagesINFORME ATM 02 Pagos SincheCesar Romero AquinoNo ratings yet

- Derechos Del ImputadoDocument5 pagesDerechos Del ImputadobetoNo ratings yet

- Rosado Robert - Tarea 3 - Estudio de CasosDocument2 pagesRosado Robert - Tarea 3 - Estudio de CasosRobert Rosado50% (2)

- Apuntes de Responsabilidad MedicaDocument7 pagesApuntes de Responsabilidad MedicaLaura SánchezNo ratings yet

- Resolución de Superintendencia N.° 000141-2023/SUNATDocument3 pagesResolución de Superintendencia N.° 000141-2023/SUNATSantos Severiano Flores CabanillasNo ratings yet

- Examen Del Libro Salvación y ServicioDocument2 pagesExamen Del Libro Salvación y ServicioAndy Rivera89% (45)

- Unidad N°1: Organización PolíticaDocument14 pagesUnidad N°1: Organización PolíticaMarcos AravenaNo ratings yet

- Resolucion 72Document240 pagesResolucion 72Horacio Ponce MendozaNo ratings yet

- Actividad Ap05-Aa6-Ev03. Elaboración de Clasulas Técnicas para La Contratación Del Hardware y Software y Servicios Requerido para El Sistema de Información en DesarrolloDocument14 pagesActividad Ap05-Aa6-Ev03. Elaboración de Clasulas Técnicas para La Contratación Del Hardware y Software y Servicios Requerido para El Sistema de Información en DesarrolloNorma CardonaNo ratings yet

- Rechazó tutela por despido tras agresiónDocument2 pagesRechazó tutela por despido tras agresiónDiegoAndresJofreVillablancaNo ratings yet

- Sujetos de La Relacion TributariaDocument5 pagesSujetos de La Relacion TributariaAniziur LuuNo ratings yet

- Semana05-Dinamica - SOLUCIONARIODocument4 pagesSemana05-Dinamica - SOLUCIONARIODan Macchiavello0% (1)

- Responsabilidad Civil Del MédicoDocument58 pagesResponsabilidad Civil Del MédicopalitosanjuanNo ratings yet

- MARX by AafDocument6 pagesMARX by AafAlán HaberkornNo ratings yet

- Analisis JurisprudencialDocument11 pagesAnalisis JurisprudencialLauren Massiel Ordóñez BermejoNo ratings yet

- A2 JldejDocument16 pagesA2 JldejCesazarth CasluNo ratings yet

- Ara Pacis Augustae: El altar de la Paz AugustaDocument11 pagesAra Pacis Augustae: El altar de la Paz AugustaYancy W. SmithNo ratings yet

- Requisitos Codigo de BarraDocument5 pagesRequisitos Codigo de BarraVictor Euceda100% (1)

- TDR Santa CristinaDocument5 pagesTDR Santa CristinaRobert Alejandro Maguiña MéndezNo ratings yet

- Cuadro Comparativo Declaraciones Informativas, Declaraciones Provisionales Personas Físicas y Personas Morales Pedro UriasDocument3 pagesCuadro Comparativo Declaraciones Informativas, Declaraciones Provisionales Personas Físicas y Personas Morales Pedro Uriasluis urias borbon0% (1)

- Gobierno Autonomo Departamental de Cochabamba Ministerio de Economía Y Finanzas PúblicasDocument72 pagesGobierno Autonomo Departamental de Cochabamba Ministerio de Economía Y Finanzas PúblicasArlett Maldonado cartagenaNo ratings yet

- Acta Entrega y Recepcion de ObraDocument6 pagesActa Entrega y Recepcion de ObraJarapaDulman100% (1)

- Evolucion Control InternoDocument10 pagesEvolucion Control InternoHector GotopoNo ratings yet

- Ahora Este Si MhiuDocument18 pagesAhora Este Si MhiuMiguel SevillaNo ratings yet

- Seminario Nov 28Document22 pagesSeminario Nov 28Contacto Ex-Ante100% (1)