You might also like

- Criptomonedas Guia 2021Document121 pagesCriptomonedas Guia 2021carlos duque100% (1)

- Ejercicios de Estructura de CapitalDocument13 pagesEjercicios de Estructura de CapitalMarcos Urbina Aliaga80% (5)

- Programación lineal para maximizar beneficios en problemas de producción y distribuciónDocument13 pagesProgramación lineal para maximizar beneficios en problemas de producción y distribuciónCar SoNo ratings yet

- Ejercicios Termometria DilatacionDocument70 pagesEjercicios Termometria Dilatacionprofe.alex50% (4)

- EIA QuellavecoDocument46 pagesEIA QuellavecoSaraChacpiAlfaroNo ratings yet

- EIA QuellavecoDocument46 pagesEIA QuellavecoSaraChacpiAlfaroNo ratings yet

- Teoría de colas: problemas resueltos y propuestosDocument5 pagesTeoría de colas: problemas resueltos y propuestosMynor Carranza0% (1)

- Presupuestos capital sostenibleDocument22 pagesPresupuestos capital sostenibleAlexanderNo ratings yet

- Programación Lineal EnteraDocument10 pagesProgramación Lineal EnteraChristopher LeytonNo ratings yet

- Tesis Programación No LinealDocument9 pagesTesis Programación No LinealValhia Loarte Sana0% (1)

- Trabajo Investigativo Modulo 4. FinanzasDocument21 pagesTrabajo Investigativo Modulo 4. FinanzasJulio YatacoNo ratings yet

- Capítulo 5 HidrodinámicaDocument27 pagesCapítulo 5 HidrodinámicaSaraChacpiAlfaroNo ratings yet

- DiegoMataPerez Tarea Cont CostDocument16 pagesDiegoMataPerez Tarea Cont CostDiego Mata Perez0% (1)

- Laboratorio 07 - Modelo de TransbordoDocument7 pagesLaboratorio 07 - Modelo de TransbordoXiomaraNo ratings yet

- Estados Financieros ICCGSADocument48 pagesEstados Financieros ICCGSACristian Gonzáles OlórteguiNo ratings yet

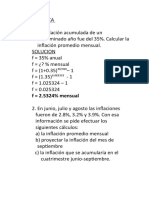

- 4 PRACTICA Tasa de InflacionDocument6 pages4 PRACTICA Tasa de InflacionValeria CTNo ratings yet

- Método B&B para PPLEDocument6 pagesMétodo B&B para PPLEzoedonajiNo ratings yet

- Probabilidad Dinamica DeterministicaDocument8 pagesProbabilidad Dinamica DeterministicaJulian MorenoNo ratings yet

- La Ingenieria de Requisitos en El Entorno AgilDocument9 pagesLa Ingenieria de Requisitos en El Entorno AgilDaniel RosalesNo ratings yet

- Programación LinealDocument14 pagesProgramación LinealRaúl VelasquezNo ratings yet

- Ecuación Couchy EulerDocument91 pagesEcuación Couchy EulerElkin Muriel100% (1)

- Soluciones Pau EstadisticaDocument5 pagesSoluciones Pau EstadisticaviceNo ratings yet

- Tema01 Arreglos y ArrayList2015 02Document41 pagesTema01 Arreglos y ArrayList2015 02Marco FraquetNo ratings yet

- La Compuerta or Exclusiva o XorDocument4 pagesLa Compuerta or Exclusiva o XorEdgar Enrique Paez PalominoNo ratings yet

- Modelos Probabilisticos de InventariosDocument189 pagesModelos Probabilisticos de InventariosidaliaNo ratings yet

- Sheyla Medina Modelos Con RecordDocument7 pagesSheyla Medina Modelos Con RecordsheylaNo ratings yet

- Tema 4 - Fundamento - Restricción de RecursoDocument10 pagesTema 4 - Fundamento - Restricción de RecursoBasco LHNo ratings yet

- Taller Unidad 3Document2 pagesTaller Unidad 3Mauricio Calle CalleNo ratings yet

- Modelos lineales duales y sensibilidadDocument17 pagesModelos lineales duales y sensibilidadFoxmark Ariel TaigerNo ratings yet

- Problemas de La Ruta Más Corta1Document5 pagesProblemas de La Ruta Más Corta1Flore GoldenNo ratings yet

- La compañía minimiza el costo esperado al perforar sus propios terrenosDocument9 pagesLa compañía minimiza el costo esperado al perforar sus propios terrenosharold murilloNo ratings yet

- Metodo Dual SimplexDocument12 pagesMetodo Dual SimplexlouiscordovNo ratings yet

- Flujo de costo mínimoDocument9 pagesFlujo de costo mínimoCarol Geronimo LoliNo ratings yet

- Solucionarios TahaDocument29 pagesSolucionarios TahaDeimer Nuñez NieblesNo ratings yet

- Manual Usuario Software Lindo-Programación LinealDocument16 pagesManual Usuario Software Lindo-Programación LinealStephany Daneri Beltran95% (19)

- INDG1004 P2-E2 Investigación de OperacionesDocument6 pagesINDG1004 P2-E2 Investigación de OperacionesMelanie Medina SantamaríaNo ratings yet

- Metodo HúngaroDocument7 pagesMetodo HúngaromaritzaNo ratings yet

- Listas Circulares en JavaDocument34 pagesListas Circulares en JavaSegundo Sánchez100% (1)

- Simulación del llenado de refresco en una compañía embotelladoraDocument3 pagesSimulación del llenado de refresco en una compañía embotelladoraOscar Pereda Sagástegui0% (1)

- Guia 2 Francisco Murillo VillarealDocument16 pagesGuia 2 Francisco Murillo VillarealFRANCISCO FEDERICO MURILLO VILLAREALNo ratings yet

- Problema de Sistemas en Variable de EstadoDocument4 pagesProblema de Sistemas en Variable de EstadoDiego Jose Cueto GutierrezNo ratings yet

- Transport eDocument41 pagesTransport eJoOse Cisneros CardenaszNo ratings yet

- Programación lineal transporte distribuidores-centrosDocument10 pagesProgramación lineal transporte distribuidores-centrosCristian Dos RamosNo ratings yet

- Analisis Cuantitativa - Bierman 544 778 PDFDocument235 pagesAnalisis Cuantitativa - Bierman 544 778 PDFEdi ChaconNo ratings yet

- 3 - Procesos de PoissonDocument25 pages3 - Procesos de PoissonJaime FuentesNo ratings yet

- Definiciones Geroge J Uc y STDocument7 pagesDefiniciones Geroge J Uc y STjorge0% (1)

- Maximizar riqueza de cocos y pieles de leónDocument10 pagesMaximizar riqueza de cocos y pieles de leónangelo pialuisaNo ratings yet

- Problemas Propuestos TrasporteDocument10 pagesProblemas Propuestos TrasporteJéssica MuñozNo ratings yet

- TAREA 4 Minimizacion de Procesos WinQSBDocument8 pagesTAREA 4 Minimizacion de Procesos WinQSBGeovanny HaroNo ratings yet

- Práctica de Laboratorio #7-Valoración de Desempeño y SuplementosDocument16 pagesPráctica de Laboratorio #7-Valoración de Desempeño y SuplementosJoselynNo ratings yet

- Trabajo Encargado de MartesDocument2 pagesTrabajo Encargado de MartesJhonSolanoTipoMamaniNo ratings yet

- Investigación operativa exámenesDocument185 pagesInvestigación operativa exámenestatimayi0% (1)

- Problema Capacitado y No Capacitado para Localizacion de InstalacionesDocument13 pagesProblema Capacitado y No Capacitado para Localizacion de InstalacionesMarco Antonio Muñoz Pimentel0% (1)

- Ejercicios de RepasoDocument1 pageEjercicios de RepasoJHOAN SEBASTIAN SALAZAR HENAONo ratings yet

- Cadenas de Markov PropuestosDocument3 pagesCadenas de Markov PropuestosEdinNo ratings yet

- Modelo de La Mochila PDFDocument4 pagesModelo de La Mochila PDFLuisNo ratings yet

- Boletin ProblemasDocument34 pagesBoletin Problemassrmv59No ratings yet

- 10L - Problema PDP (Solucionario) (Calzado)Document1 page10L - Problema PDP (Solucionario) (Calzado)AlexanderNo ratings yet

- Arreglos P.O.O (Programación Orientada A Objetos)Document5 pagesArreglos P.O.O (Programación Orientada A Objetos)beq whNo ratings yet

- TESTDocument1 pageTESTJoel Angelo Poma SosaNo ratings yet

- Implementación Sistema Gestión Seguridad Salud Trabajo empresa B&HDocument12 pagesImplementación Sistema Gestión Seguridad Salud Trabajo empresa B&HIsrael GuerreroNo ratings yet

- 14 Notas Sobre Modelos de Optimización de RedesDocument10 pages14 Notas Sobre Modelos de Optimización de RedesDanielaNo ratings yet

- Sesión 07 - Algoritmos VoracesDocument69 pagesSesión 07 - Algoritmos VoracesCristian Suazo ApolinarioNo ratings yet

- Programacion EnteraDocument10 pagesProgramacion EnterayonybrondyNo ratings yet

- Laboratorio 4 (Espinoza)Document14 pagesLaboratorio 4 (Espinoza)jafet puyenNo ratings yet

- Marco Teorico Teoris Te ColasDocument8 pagesMarco Teorico Teoris Te ColasivanNo ratings yet

- Ejercicio LINGODocument6 pagesEjercicio LINGOShido SempaiNo ratings yet

- Ejemplos de Programacion DinamicaDocument40 pagesEjemplos de Programacion DinamicaEvan SpelucinNo ratings yet

- Método Simplex-OptimizaciónDocument6 pagesMétodo Simplex-OptimizaciónGUIULIANA GUISELY Cuya NunezNo ratings yet

- Decisiones Por EtapasDocument5 pagesDecisiones Por EtapasDiego Andres VillotaNo ratings yet

- Tema10 PDFDocument53 pagesTema10 PDFJoel Cazalla PuyolNo ratings yet

- Impacto ambiental: el planeta heridoDocument32 pagesImpacto ambiental: el planeta heridoamada1415100% (2)

- Tema10 PDFDocument53 pagesTema10 PDFJoel Cazalla PuyolNo ratings yet

- Exp.1.CONCEPTO DE SEG. INTEG PDFDocument45 pagesExp.1.CONCEPTO DE SEG. INTEG PDFSaraChacpiAlfaroNo ratings yet

- Simulación Con Simio - Módulo 3 - Modelos Heterogéneos Con SimioDocument22 pagesSimulación Con Simio - Módulo 3 - Modelos Heterogéneos Con SimioSaraChacpiAlfaroNo ratings yet

- Simulación Con Simio - Módulo 1 - Introducción A SimioDocument16 pagesSimulación Con Simio - Módulo 1 - Introducción A SimioSaraChacpiAlfaroNo ratings yet

- Problema en La Fusión de EmpresasDocument24 pagesProblema en La Fusión de EmpresasSaraChacpiAlfaroNo ratings yet

- Tema10 PDFDocument53 pagesTema10 PDFJoel Cazalla PuyolNo ratings yet

- IPER LaboralDocument4 pagesIPER LaboralSaraChacpiAlfaroNo ratings yet

- Casos Analisis de EeffDocument25 pagesCasos Analisis de EeffSaraChacpiAlfaroNo ratings yet

- 01 DeforPlastica 2018Document69 pages01 DeforPlastica 2018SaraChacpiAlfaroNo ratings yet

- Soldadura TeoriaDocument10 pagesSoldadura TeoriaSaraChacpiAlfaroNo ratings yet

- ProyectoDocument34 pagesProyectoSaraChacpiAlfaroNo ratings yet

- Powder Met & CeramicsDocument69 pagesPowder Met & CeramicsSaraChacpiAlfaroNo ratings yet

- ss02 AritmeticaComputadorDocument25 pagesss02 AritmeticaComputadorSaraChacpiAlfaroNo ratings yet

- Ejercicios ManufacturaDocument28 pagesEjercicios ManufacturaSaraChacpiAlfaroNo ratings yet

- CAP6 Maximos MinimosDocument20 pagesCAP6 Maximos MinimosLuis_Manuel_Cr_7411No ratings yet

- Ecuaciones Diferenciales OrdinariasDocument22 pagesEcuaciones Diferenciales OrdinariasSaraChacpiAlfaroNo ratings yet

- RedesDocument37 pagesRedesSaraChacpiAlfaroNo ratings yet

- Serie de TaylorDocument16 pagesSerie de TaylorSaraChacpiAlfaroNo ratings yet

- Desarrollo de Taylor para Func de Varias Variables - ATENCIONDocument18 pagesDesarrollo de Taylor para Func de Varias Variables - ATENCIONjagrlzzgNo ratings yet

- Newton (Autoguardado)Document9 pagesNewton (Autoguardado)SaraChacpiAlfaroNo ratings yet

- Dilatación Térmica de Sólidos y LíquidosDocument7 pagesDilatación Térmica de Sólidos y LíquidosSaraChacpiAlfaroNo ratings yet

- La Química y Fisica de Las SolucionesDocument40 pagesLa Química y Fisica de Las SolucionesPaomideNo ratings yet

- La Química y Fisica de Las SolucionesDocument40 pagesLa Química y Fisica de Las SolucionesPaomideNo ratings yet

- Escenario 2 - Actividad de Puntos Evaluables - Primer Bloque-TeoricoDocument6 pagesEscenario 2 - Actividad de Puntos Evaluables - Primer Bloque-Teoricoyessica.kbpNo ratings yet

- Que Es El Encaje BancarioDocument2 pagesQue Es El Encaje BancarioCesar Gustavo Medrano MoralesNo ratings yet

- Sesion 9 SCG Anticipos Otorgados y ValesDocument40 pagesSesion 9 SCG Anticipos Otorgados y ValesJhasmin ChavezNo ratings yet

- Porqueria de Interpretacion Del SimdefDocument14 pagesPorqueria de Interpretacion Del SimdefJunior Andre GuaylupoNo ratings yet

- Calculo TIR proyectos financieros ExcelDocument24 pagesCalculo TIR proyectos financieros ExcelDaniel PadillaNo ratings yet

- Brochure Finanzas CCL 2023 1Document11 pagesBrochure Finanzas CCL 2023 1Luis ErnestoNo ratings yet

- Sistema Financiero Mexicano - AMAIIDocument2 pagesSistema Financiero Mexicano - AMAIImarchanthuanNo ratings yet

- RentabilidadDocument17 pagesRentabilidadValeria CzebotaronekNo ratings yet

- Unidad 2 - Actividad 2 - Aplicando La Ecuación ContableDocument3 pagesUnidad 2 - Actividad 2 - Aplicando La Ecuación ContableEver PortilloNo ratings yet

- 2da Entrega Gerencia FinancieraDocument21 pages2da Entrega Gerencia FinancieraLina Marcela Espitia LondoñoNo ratings yet

- Resumen Contabilidad Superior. Emilia Gorriz, Martin Carrada, Irupé Lucero, Luciana Barello y Camila PugaDocument220 pagesResumen Contabilidad Superior. Emilia Gorriz, Martin Carrada, Irupé Lucero, Luciana Barello y Camila PugaFaku SamaNo ratings yet

- Instrumentos FinancierosDocument7 pagesInstrumentos FinancierosTefa JaramilloNo ratings yet

- ESTRATEGIAS PARA CONTROLAR MIS GASTOS - Sena 1 Guia RealizadaDocument4 pagesESTRATEGIAS PARA CONTROLAR MIS GASTOS - Sena 1 Guia RealizadaBreiner David Lora RodriquezNo ratings yet

- ACT4 Jesus JimenezDocument4 pagesACT4 Jesus JimenezJESUS ANGEL JIMÉNEZ BAUTISTANo ratings yet

- Información básica de Consorcio Cementero del Sur S.ADocument6 pagesInformación básica de Consorcio Cementero del Sur S.ABladimir Matta ToroNo ratings yet

- 2.1 MERCADO MONETARIO, CARACTERISTICAS - Unidad IIDocument14 pages2.1 MERCADO MONETARIO, CARACTERISTICAS - Unidad IIFama Edgar TaguaNo ratings yet

- Soberbia y los 7 pecados capitalesDocument18 pagesSoberbia y los 7 pecados capitalesAndyLugoNo ratings yet

- Informe sobre las comisiones de PLUS 500Document11 pagesInforme sobre las comisiones de PLUS 500Elizabeth SträkeNo ratings yet

- Contabilidad Financiera - Actividad 1 - TallerDocument3 pagesContabilidad Financiera - Actividad 1 - TallerivethNo ratings yet

- Matemática Financiera: Prof. Miguel SosaDocument33 pagesMatemática Financiera: Prof. Miguel SosaJemima MengoniNo ratings yet

- Empresa Comercial MonografiaDocument2 pagesEmpresa Comercial MonografiaLuis Miguel Apaza MamaniNo ratings yet

- Pago-Nissan RN22002015682-1Document2 pagesPago-Nissan RN22002015682-1MARCELA LOPEZNo ratings yet

- Guia Seccion 22 Pasivo y PatrimonioDocument11 pagesGuia Seccion 22 Pasivo y PatrimonioJohnn Freddy ChacónNo ratings yet