You might also like

- EXISTENCIASDocument11 pagesEXISTENCIASPedro Burgos FuentesNo ratings yet

- Mapa MentalDocument1 pageMapa MentalNeider Salazar CaroNo ratings yet

- Cóctel de Pisco Terminado 123Document22 pagesCóctel de Pisco Terminado 123Alexandra Nicole Rojas VasquezNo ratings yet

- Informe GerencialDocument10 pagesInforme Gerencialemmita restrepoNo ratings yet

- Planificación Estratégica en la Universidad Nacional de CajamarcaDocument10 pagesPlanificación Estratégica en la Universidad Nacional de CajamarcaIvan Crespin NicasioNo ratings yet

- Costos Por Proceso Semana 6 PDFDocument7 pagesCostos Por Proceso Semana 6 PDFcarlos sanchez caychoNo ratings yet

- Importación de frijol canario desde Camaná al mercado de GuanajuatoDocument5 pagesImportación de frijol canario desde Camaná al mercado de GuanajuatoGian UrquizoNo ratings yet

- Exposicuon-De-Existencias 1Document36 pagesExposicuon-De-Existencias 1YUSEPY31No ratings yet

- Caso Práctico Auditoría FinancieraDocument3 pagesCaso Práctico Auditoría FinancieraNoemi GarroNo ratings yet

- Auditoria de ExistenciasDocument8 pagesAuditoria de ExistenciasElgamerCarck Aaron BecerraNo ratings yet

- Nic 2 y 7Document36 pagesNic 2 y 7Fresly Abigail Seclen SantosNo ratings yet

- Estado de Situacion Financiera y Ratios FinancierosDocument26 pagesEstado de Situacion Financiera y Ratios FinancierosOmar Richard Ramirez CamonesNo ratings yet

- Relaciones Con El Personal y Evaluacion de La Cultura OrganizacionalDocument18 pagesRelaciones Con El Personal y Evaluacion de La Cultura OrganizacionalelviraNo ratings yet

- 2.1 PresentaciónDocument22 pages2.1 PresentaciónGabriel Flores GaragundoNo ratings yet

- Orientacion Pedagogica Asincrona #11Document22 pagesOrientacion Pedagogica Asincrona #11astrid leonNo ratings yet

- Caso Practico de Esquina Noroeste - Act. 05Document7 pagesCaso Practico de Esquina Noroeste - Act. 05Carmen Cánova ValladaresNo ratings yet

- Mapa de Procesos Como Elemento FundamentalDocument5 pagesMapa de Procesos Como Elemento FundamentalEDUKT SASNo ratings yet

- Casos - Kardex Determinación Utilidad - SUP IDocument5 pagesCasos - Kardex Determinación Utilidad - SUP ILILIANA LUCY OBREGON SOLANONo ratings yet

- Auditoria Administrativa ExposicionDocument16 pagesAuditoria Administrativa ExposicionLearning Management100% (2)

- Sintesis Etapas Del Planeamiento EstretegicoDocument10 pagesSintesis Etapas Del Planeamiento EstretegicoAnonymous 8dezEr7DNo ratings yet

- Pronósticos para Los Negocios Oe1Document24 pagesPronósticos para Los Negocios Oe1Luis Carlos Corral ANo ratings yet

- Método esquina noroesteDocument6 pagesMétodo esquina noroestekatherin mariela canlla rebazaNo ratings yet

- Informe Final de La Auditoria FinanieraDocument20 pagesInforme Final de La Auditoria FinanieraFiore VillarrealNo ratings yet

- El Marketing MonografiaDocument31 pagesEl Marketing MonografiaAeiOuNo ratings yet

- Prueba Wartegg - ¿En Qué Consiste y Cuál Es Su Vigencia - Noticias ElempleoDocument3 pagesPrueba Wartegg - ¿En Qué Consiste y Cuál Es Su Vigencia - Noticias ElempleoArturo Martínez MiñoNo ratings yet

- Informe Anual de Gobierno Corporativo Ejercicio 2019 FinalDocument41 pagesInforme Anual de Gobierno Corporativo Ejercicio 2019 FinalJULISSANo ratings yet

- Método Del Promedio PonderadoDocument13 pagesMétodo Del Promedio PonderadoZulay CANo ratings yet

- 4ºer Act. Gestion Financiera PDFDocument4 pages4ºer Act. Gestion Financiera PDFTarazona Matías Elena JasdyNo ratings yet

- Estado Financiero en Nuestro PaisDocument5 pagesEstado Financiero en Nuestro Paiscarlos sanchez molledaNo ratings yet

- Banco Definitivo Elegibles Conv775 - Consulta PDFDocument21 pagesBanco Definitivo Elegibles Conv775 - Consulta PDFMateo OrtizNo ratings yet

- Commodities Cacao Enero-Mar 2020Document16 pagesCommodities Cacao Enero-Mar 2020Angie Jiménez ApreciadoNo ratings yet

- Investigación Formativa I UNIDADDocument17 pagesInvestigación Formativa I UNIDADEdilverto B Huaman CruzNo ratings yet

- Examen Final Presupuestos PlanteamientoDocument6 pagesExamen Final Presupuestos PlanteamientoAngela Patricia RamirezNo ratings yet

- Caso 1. Postes SoluciónDocument4 pagesCaso 1. Postes SoluciónFabián LópezNo ratings yet

- Unidades Estratégicas de NegocioDocument3 pagesUnidades Estratégicas de NegocioWalter Sauñe CoronadoNo ratings yet

- Caso-2 - Kardex Determinación UtilidadDocument5 pagesCaso-2 - Kardex Determinación Utilidadarelys tamaraNo ratings yet

- El sistema financiero peruano: intermediación entre agentes superavitarios y deficitariosDocument45 pagesEl sistema financiero peruano: intermediación entre agentes superavitarios y deficitariosFREDDYNo ratings yet

- Gestión y comercialización de una pequeña empresaDocument66 pagesGestión y comercialización de una pequeña empresaSilverio Zea Barahona100% (2)

- Informe Final de PPP ROCIODocument82 pagesInforme Final de PPP ROCIOrocchiitaNo ratings yet

- "Cualidades y Responsabilidades Del Auditor2Document8 pages"Cualidades y Responsabilidades Del Auditor2karla nuñezNo ratings yet

- Mercado Miramar - Responsabilidad SocialDocument31 pagesMercado Miramar - Responsabilidad SocialRafar Charcape MinayaNo ratings yet

- Tarea1u Detraciones Retenciones PercepcionesDocument11 pagesTarea1u Detraciones Retenciones PercepcionesMalenah FLNo ratings yet

- Prueba de Hipótesis para La Media y Proporción PoblacionalDocument5 pagesPrueba de Hipótesis para La Media y Proporción PoblacionalKevin Emilio Vargas100% (1)

- Norma Internacional de Auditoria y Control de CalidadDocument46 pagesNorma Internacional de Auditoria y Control de CalidadWIlsonNo ratings yet

- Liderazgo Centrado en Las Tareas y Las PersonasDocument2 pagesLiderazgo Centrado en Las Tareas y Las PersonasOliver Salvador GarciaNo ratings yet

- Auditoria de ExistenciaDocument10 pagesAuditoria de ExistenciaWalter Agreda GuerreroNo ratings yet

- Plan de Mejora de OficinaDocument8 pagesPlan de Mejora de OficinaKenia NuñezNo ratings yet

- Financiamiento Rentabilidad Anchapuri Quispe MaximilianaDocument84 pagesFinanciamiento Rentabilidad Anchapuri Quispe MaximilianaAlan Christian Gil MartínezNo ratings yet

- EMAPACOPSADocument39 pagesEMAPACOPSADA Fer Mori Rios100% (1)

- Trade MapDocument20 pagesTrade MapNano1028No ratings yet

- Auditoría financiera universidad estatal BolívarDocument34 pagesAuditoría financiera universidad estatal BolívarShirley ChamorroNo ratings yet

- Norma Iso 27001Document11 pagesNorma Iso 27001Lucero Tirado SanchezNo ratings yet

- Analisis Vertical y Horizontal Ee - Ff.Document2 pagesAnalisis Vertical y Horizontal Ee - Ff.Mayge SINCHE ARANDA0% (1)

- Cadena de ValorDocument12 pagesCadena de ValorNorma MataNo ratings yet

- Administracion Del Tiempo en La Empresa Plaza MarketDocument6 pagesAdministracion Del Tiempo en La Empresa Plaza MarketOscar Solano SalcedoNo ratings yet

- La PolvoraDocument6 pagesLa PolvoraEmanuel MatosNo ratings yet

- Pronostico InformeDocument9 pagesPronostico InformeBryan CanoNo ratings yet

- Nic 2 Existencias PDFDocument27 pagesNic 2 Existencias PDFJimenaNo ratings yet

- 2.1 Materia Prima DirectaDocument2 pages2.1 Materia Prima DirectaDiana ReynaNo ratings yet

- Nic 2Document28 pagesNic 2Laura Apaza QuispeNo ratings yet

- Auditoria 520 Jorge LuisDocument12 pagesAuditoria 520 Jorge LuisJorge Luis SaavedraNo ratings yet

- Renta 5ta CategoriaDocument34 pagesRenta 5ta CategoriaJorge Luis SaavedraNo ratings yet

- Norma de Sunat - Covid 19Document14 pagesNorma de Sunat - Covid 19Hector Milthon M. CastroNo ratings yet

- NIC 12 Impuesto A Las Ganancias 17-03-2020 ADocument28 pagesNIC 12 Impuesto A Las Ganancias 17-03-2020 AJorge Luis SaavedraNo ratings yet

- Dia 1 Tumba LatasDocument3 pagesDia 1 Tumba LatasJorge Luis SaavedraNo ratings yet

- DR Arancibia 1 de 2 Material Chiclayo 15-02-2019Document60 pagesDR Arancibia 1 de 2 Material Chiclayo 15-02-2019Jorge Luis SaavedraNo ratings yet

- Norma de Sunat - Covid 19Document14 pagesNorma de Sunat - Covid 19Hector Milthon M. CastroNo ratings yet

- Du 033-2020Document14 pagesDu 033-2020Jorge Luis SaavedraNo ratings yet

- DR ARANCIBIA 2 DE 2 Chiclayo 14-02-2020 FDocument96 pagesDR ARANCIBIA 2 DE 2 Chiclayo 14-02-2020 FJorge Luis SaavedraNo ratings yet

- Niif 15 Practico RecortDocument134 pagesNiif 15 Practico RecortJorge Luis SaavedraNo ratings yet

- DEFENSA TRIBUTARIA - JOHNNY GUERRA - Du - 033-2020Document27 pagesDEFENSA TRIBUTARIA - JOHNNY GUERRA - Du - 033-2020Jorge Luis SaavedraNo ratings yet

- s3 5 Comprension Lectora PDFDocument2 pagess3 5 Comprension Lectora PDFJorge Luis SaavedraNo ratings yet

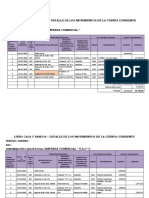

- Efectivo en CajaDocument3 pagesEfectivo en CajaJorge Luis SaavedraNo ratings yet

- Cuestionario de OrganigramaDocument4 pagesCuestionario de OrganigramaangieNo ratings yet

- Maraton ContableDocument122 pagesMaraton ContableJorge Luis SaavedraNo ratings yet

- Auditoria VentasDocument3 pagesAuditoria VentasJorge Luis SaavedraNo ratings yet

- El Barbero de Sevilla Balance GeneralDocument2 pagesEl Barbero de Sevilla Balance GeneralJorge Luis SaavedraNo ratings yet

- Er-Barbero de SevillaDocument1 pageEr-Barbero de SevillaJorge Luis SaavedraNo ratings yet

- Ratios Empresa BarberoDocument4 pagesRatios Empresa BarberoJorge Luis SaavedraNo ratings yet

- Lista de ControlDocument1 pageLista de ControlJorge Luis SaavedraNo ratings yet

- Er-Barbero de Sevilla-1Document1 pageEr-Barbero de Sevilla-1Jorge Luis SaavedraNo ratings yet

- Cuenta Corriente-1Document5 pagesCuenta Corriente-1Jorge Luis SaavedraNo ratings yet

- DocumentoDocument1 pageDocumentoJorge Luis SaavedraNo ratings yet

- Arqueo de CajaDocument6 pagesArqueo de CajaMichael Andres Poblete GallegosNo ratings yet

- Costos y GastosDocument5 pagesCostos y GastosJorge Luis SaavedraNo ratings yet

- Arqueo de CajaDocument6 pagesArqueo de CajaMichael Andres Poblete GallegosNo ratings yet

- Grupo 1Document61 pagesGrupo 1Jorge Luis SaavedraNo ratings yet

- 1 18119 33393 PDFDocument3 pages1 18119 33393 PDFJorge Luis SaavedraNo ratings yet

- 5 16961 85138 PDFDocument3 pages5 16961 85138 PDFJorge Luis Saavedra100% (1)

- Sistema de MRP de Elemento (X) : Disponibilidad: 75Document26 pagesSistema de MRP de Elemento (X) : Disponibilidad: 75Lizxitha Cinthya Quispe RafaeleNo ratings yet

- Gestión de inventarios: análisis de costos y modelos de controlDocument20 pagesGestión de inventarios: análisis de costos y modelos de controlMaria Fernanda Naranjo DiazNo ratings yet

- Tarea 3 Contabilidad de CostoDocument10 pagesTarea 3 Contabilidad de CostoYomaira Esther RojasNo ratings yet

- Sistema Localizacion-UbicacionDocument8 pagesSistema Localizacion-Ubicaciongloria melgarNo ratings yet

- Presupuesto de Produccion-1Document11 pagesPresupuesto de Produccion-1Sandra ViverosNo ratings yet

- Ejercicios de IO para inventarios y producciónDocument13 pagesEjercicios de IO para inventarios y producciónRicardo Rojas RiveraNo ratings yet

- Tesis 17 UPLA Marticorena Cardenas ClintonDocument106 pagesTesis 17 UPLA Marticorena Cardenas ClintonCARLITOSNo ratings yet

- Clasificación ABC inventarios tiendas éxito D1Document3 pagesClasificación ABC inventarios tiendas éxito D1Paola Andrea Arias SoraNo ratings yet

- Politica de InventarioDocument4 pagesPolitica de Inventarioaner360100% (3)

- Venta casacas cuero-Estados resultados agosto 2020Document4 pagesVenta casacas cuero-Estados resultados agosto 2020samirNo ratings yet

- #2 Gestión Del StockDocument42 pages#2 Gestión Del StockLEONARDO RAMIREZ GARCIANo ratings yet

- Costos Por El Majo DeinventarioDocument3 pagesCostos Por El Majo DeinventarioCiber ExpressNo ratings yet

- Taller Presupuesto Ana Maria CuencaDocument20 pagesTaller Presupuesto Ana Maria CuencaAngie Nathalia Garzon ForeroNo ratings yet

- Solucion Parcial Problemas 1-1 y 1-2 EvaluanetDocument5 pagesSolucion Parcial Problemas 1-1 y 1-2 Evaluanetdavid lopezNo ratings yet

- Plantilla Plan Agregado de Producción Método de Inventario CeroDocument2 pagesPlantilla Plan Agregado de Producción Método de Inventario CeroHV B JGNo ratings yet

- Formularios Plaza VeaDocument6 pagesFormularios Plaza VeaFabry R CastellNo ratings yet

- Ejercios Resueltos Gestion de SuministrosDocument12 pagesEjercios Resueltos Gestion de SuministrosAlan Trigoso GalarretaNo ratings yet

- Ejercicios IndependienteDocument29 pagesEjercicios IndependienteRonny Chilon Troncos100% (1)

- Tarea#1 - Gerencia Financiera I - Ejercicio de RepasoDocument2 pagesTarea#1 - Gerencia Financiera I - Ejercicio de RepasoJ Mar0% (1)

- Plan maestro de producción para empresa de herramientas industriales con 3 productosDocument2 pagesPlan maestro de producción para empresa de herramientas industriales con 3 productosMiguel Ángel Angulo PérezNo ratings yet

- Examen Final - Semana 8 - RA - SEGUNDO BLOQUE-COSTOS Y PRESUPUESTOS - (GRUPO1)Document13 pagesExamen Final - Semana 8 - RA - SEGUNDO BLOQUE-COSTOS Y PRESUPUESTOS - (GRUPO1)Camilo Andrés Aldana RincónNo ratings yet

- Contabilidad de CostosDocument17 pagesContabilidad de CostosPablo Pinto Mena100% (1)

- ENUANCIADO El Huevo RojoDocument1 pageENUANCIADO El Huevo RojoJca Velas0% (1)

- Plan Maestro y MRPDocument21 pagesPlan Maestro y MRPMarcoNo ratings yet

- Presupuesto de ComprasDocument22 pagesPresupuesto de ComprasRomán Eliécer Montealegre Ramírez50% (2)

- Lab Unidad PresupuestosDocument40 pagesLab Unidad PresupuestosANA LUCIA OJEDA HERRERANo ratings yet

- Actividades Valoración de ExistenciasDocument4 pagesActividades Valoración de ExistenciasCathaysaNo ratings yet

- Niveles de Servicio Del Inventario (DIA)Document12 pagesNiveles de Servicio Del Inventario (DIA)Rolando Camarena100% (6)

- Gestión de Inventarios y Almacenamiento 1Document8 pagesGestión de Inventarios y Almacenamiento 1Yesid Flórez LondoñoNo ratings yet

- Unidad 2 Inventarios - Demanda Dependiente MRP PDFDocument34 pagesUnidad 2 Inventarios - Demanda Dependiente MRP PDFLaura Daniela CardonaNo ratings yet