You might also like

- Unidad III Herramientas de Analisis FinancieroDocument11 pagesUnidad III Herramientas de Analisis FinancieroJarolArizaNo ratings yet

- Porcientos Integrales SDocument6 pagesPorcientos Integrales SBeto TrNo ratings yet

- Registro y Control de Las Operaciones de MercancíasDocument3 pagesRegistro y Control de Las Operaciones de MercancíasAna Lucía Altamirano100% (1)

- Unidad 3 Estados FinancierosDocument20 pagesUnidad 3 Estados FinancierosAlejandra Urrea JustoNo ratings yet

- Analisis e Interpretacion de Estados Financieros - OkDocument7 pagesAnalisis e Interpretacion de Estados Financieros - OkhirbingNo ratings yet

- Sistema Financiero Mexicano - Actualizado 2Document34 pagesSistema Financiero Mexicano - Actualizado 2Arahí HernándezNo ratings yet

- 3.2.1 Definicion Aspel NoiDocument22 pages3.2.1 Definicion Aspel NoiLaUra TadeoNo ratings yet

- Administracion de La ProduccionDocument147 pagesAdministracion de La ProduccionCESARNo ratings yet

- Registro Contable de Las Operaciones en Moneda ExtranjeraDocument77 pagesRegistro Contable de Las Operaciones en Moneda ExtranjeraElioenay Miguel Flores FreyttersNo ratings yet

- Estado de Cambios en La Situación FinancieraDocument10 pagesEstado de Cambios en La Situación FinancieraLiliana Mejia LagunaNo ratings yet

- Estructura de La Balanza de PagosDocument3 pagesEstructura de La Balanza de PagosJOSE IGNACIO INIESTRA HERNANDEZNo ratings yet

- Costeo Directo, Variable o MarginalDocument19 pagesCosteo Directo, Variable o MarginalOrlando Larrea AriasNo ratings yet

- Cobtabilidad InflacionariaDocument6 pagesCobtabilidad InflacionariaDiana Gonzalez NeryNo ratings yet

- Combinacion de CorrespondenciaDocument7 pagesCombinacion de CorrespondenciachinnnitoNo ratings yet

- Reglas Del Cargo y El AbonoDocument10 pagesReglas Del Cargo y El AbonoSolange Vanessa Perca LuceroNo ratings yet

- El Papel Del Banco Mundial en La Crisis Económica ActualDocument55 pagesEl Papel Del Banco Mundial en La Crisis Económica ActualBiblioteca de Turismo y Finanzas, Universidad de SevillaNo ratings yet

- Sistema Financiero InternacionalDocument18 pagesSistema Financiero InternacionalFrancisco EncaladaNo ratings yet

- Ejercicios Ii. Reglas de Cargo y AbonoDocument2 pagesEjercicios Ii. Reglas de Cargo y Abonoginna8rodr8gu-145733No ratings yet

- Ciclo de Caja OperativoDocument20 pagesCiclo de Caja OperativoSebastian Castaño GuevaraNo ratings yet

- Teoria Del Cargo y Del AbonoDocument12 pagesTeoria Del Cargo y Del AbonoejsystNo ratings yet

- Contabilidad I 1Document39 pagesContabilidad I 1Marianela Garcia MoreiraNo ratings yet

- Estados Financieros 40Document32 pagesEstados Financieros 40karla jiménezNo ratings yet

- Caso - El Triunfo (Costeo Directo y AbsorbenteDocument7 pagesCaso - El Triunfo (Costeo Directo y AbsorbenteFiorella RamosNo ratings yet

- Administración Financiera de TesoreríaDocument2 pagesAdministración Financiera de TesoreríaMelvin Ramos0% (1)

- IV. Temas Generales de Derecho FiscalDocument21 pagesIV. Temas Generales de Derecho FiscalCristóbal PérezNo ratings yet

- Balance GeneralDocument16 pagesBalance GeneralRobinson Lara Saenz100% (1)

- Métodos de Valuación de Empresas Basados en Comparables - Guillermo López DumraufDocument41 pagesMétodos de Valuación de Empresas Basados en Comparables - Guillermo López DumraufDavid MoscosoNo ratings yet

- Presupuesto. Estados Financieros ProyectadosDocument8 pagesPresupuesto. Estados Financieros ProyectadosAnonymous NZM9AXF85No ratings yet

- Guía de Problemas 9 - Estimación de Flujos de FondoDocument2 pagesGuía de Problemas 9 - Estimación de Flujos de FondoDora BlueNo ratings yet

- Finanzas IIIDocument303 pagesFinanzas IIIBerenice VazquezNo ratings yet

- Portafolio de Inversiones Parte IDocument16 pagesPortafolio de Inversiones Parte IJaime A. LópezNo ratings yet

- Contabilidad 1Document70 pagesContabilidad 1Estefania AguayoNo ratings yet

- Unidad 2 Registro y Control de MercanciasDocument41 pagesUnidad 2 Registro y Control de MercanciasXimena RendónNo ratings yet

- Conceptos de Costos y Costos Por Ódenes EspecíficasDocument11 pagesConceptos de Costos y Costos Por Ódenes EspecíficasJohan ColladoNo ratings yet

- Activos IntagiblesDocument435 pagesActivos Intagiblesmariela rodriguez100% (1)

- Administración Del Activo Fijo en El Sector PúblicoDocument27 pagesAdministración Del Activo Fijo en El Sector PúblicoArturo Castillejos Juarez33% (3)

- Cuestionario de Repaso Contabilidad 1Document4 pagesCuestionario de Repaso Contabilidad 1Miguel LizardoNo ratings yet

- Estados FinancierosDocument28 pagesEstados FinancierosAna Lisseth MoralesNo ratings yet

- Libro Finanzas y FinanciamientoDocument254 pagesLibro Finanzas y FinanciamientoGabriel Felix ClaudioNo ratings yet

- Costos 5Document112 pagesCostos 5Isabel Anais Choque DuránNo ratings yet

- Contabilidad GerencialDocument35 pagesContabilidad GerencialDency TorresNo ratings yet

- Razones Financieras PDFDocument18 pagesRazones Financieras PDFElda M López CastroNo ratings yet

- Cuestionario sobre tipos de regiones en México y sus características económicasDocument3 pagesCuestionario sobre tipos de regiones en México y sus características económicasAbigail ChavarriaNo ratings yet

- P-01 Politica Monetaria Cambiaria JRestrepoDocument83 pagesP-01 Politica Monetaria Cambiaria JRestrepoLuis ZamoraNo ratings yet

- Tema II - Bancos e Inversiones TemporalesDocument22 pagesTema II - Bancos e Inversiones TemporalesBruno Ruben Duran100% (1)

- Estado de Resultado Integral y Estado de ResultadosDocument12 pagesEstado de Resultado Integral y Estado de ResultadosMARILIN IZAGUIRRE100% (1)

- Planeación FinancieraDocument39 pagesPlaneación FinancieraJCinco TinocoNo ratings yet

- Ciclo de efectivo, rotación y mínimo de operación en 4 empresasDocument3 pagesCiclo de efectivo, rotación y mínimo de operación en 4 empresasJose PasosNo ratings yet

- La Importancia de Los Estados FinancierosDocument3 pagesLa Importancia de Los Estados FinancierosTony BecerrilNo ratings yet

- Cotizaciones InternacionalesDocument35 pagesCotizaciones InternacionalesjulinhoNo ratings yet

- Importancia del Diario ColumnarioDocument2 pagesImportancia del Diario ColumnarioKevin MartínezNo ratings yet

- Enfoque MatematicoDocument11 pagesEnfoque Matematicojuanito_77No ratings yet

- Administración de Cuentas Por CobrarDocument16 pagesAdministración de Cuentas Por CobrarIralda Estefanía ManobandaNo ratings yet

- 01 Campo de Accion de Las Finanzas - Cap1 Guadalupe OchoaDocument15 pages01 Campo de Accion de Las Finanzas - Cap1 Guadalupe OchoaJavier Romero100% (1)

- Clasificación Del ActivoDocument35 pagesClasificación Del ActivoANo ratings yet

- Ensayo - Importancia Del Análisis FinancieroDocument5 pagesEnsayo - Importancia Del Análisis FinancieroJaneris DVNo ratings yet

- Jesus Diaz Nif A-6 Nif A-7 Nif A-8Document22 pagesJesus Diaz Nif A-6 Nif A-7 Nif A-8Jesus Manuel Diaz DominguezNo ratings yet

- Eq.1 - Tema 5 InversiónDocument27 pagesEq.1 - Tema 5 InversiónArise SparkNo ratings yet

- Contabilidad FinancieraDocument9 pagesContabilidad FinancieraAlex Ancco CervantesNo ratings yet

- UNED 214 Estados Financieros y RazonesDocument18 pagesUNED 214 Estados Financieros y RazonesHarry AlcócerNo ratings yet

- TOC: Trastorno obsesivo compulsivoDocument2 pagesTOC: Trastorno obsesivo compulsivoJulio Eduardo Peche NegreirosNo ratings yet

- Clase de Tejido Conectivo ComunDocument31 pagesClase de Tejido Conectivo ComunJulio Eduardo Peche NegreirosNo ratings yet

- Valores en decadencia: ¿Cómo recuperarlosDocument2 pagesValores en decadencia: ¿Cómo recuperarlosJulio Eduardo Peche NegreirosNo ratings yet

- Lengua JeDocument1 pageLengua JeJulio Eduardo Peche NegreirosNo ratings yet

- Lengua JeDocument1 pageLengua JeJulio Eduardo Peche NegreirosNo ratings yet

- Neuroquímica Del EstrésDocument8 pagesNeuroquímica Del EstrésJulio Eduardo Peche NegreirosNo ratings yet

- GravedadDocument2 pagesGravedadJulio Eduardo Peche NegreirosNo ratings yet

- La Adultez MediaDocument7 pagesLa Adultez MediaLuis Ivan Pineda KunihiroNo ratings yet

- La Adultez MediaDocument7 pagesLa Adultez MediaLuis Ivan Pineda KunihiroNo ratings yet

- CriolloDocument2 pagesCriolloJulio Eduardo Peche NegreirosNo ratings yet

- La Adultez MediaDocument7 pagesLa Adultez MediaLuis Ivan Pineda KunihiroNo ratings yet

- Estados Finan.2 y Balance GeneralDocument24 pagesEstados Finan.2 y Balance GeneralJulio Eduardo Peche NegreirosNo ratings yet

- Semana1 Determinantes Del Proceso Salud EnfermedadDocument14 pagesSemana1 Determinantes Del Proceso Salud EnfermedadJulio Eduardo Peche NegreirosNo ratings yet

- El Instituto de Competencias y Destrezas Médicas UPAODocument1 pageEl Instituto de Competencias y Destrezas Médicas UPAOJulio Eduardo Peche NegreirosNo ratings yet

- Seminario 1 PotencialesDocument20 pagesSeminario 1 PotencialesKatia Deza Villalobos100% (5)

- Estados de Flujo de EfectivoDocument26 pagesEstados de Flujo de EfectivoJulio Eduardo Peche Negreiros100% (4)

- Modelo CapmDocument12 pagesModelo CapmMartin Calderón100% (1)

- Jhon ParteDocument4 pagesJhon ParteJulio Eduardo Peche NegreirosNo ratings yet

- IgmDocument14 pagesIgmJulio Eduardo Peche NegreirosNo ratings yet

- Sem 5 Inflacion DepreciacionDocument26 pagesSem 5 Inflacion DepreciacionjomimeglicanNo ratings yet

- Normas de La Contabilidad Nacional Decreto 2650 de 1993Document8 pagesNormas de La Contabilidad Nacional Decreto 2650 de 1993Juan CamiloNo ratings yet

- Modulo 14 Fundamentos de Valoración y DCFDocument4 pagesModulo 14 Fundamentos de Valoración y DCFKaren CamacaroNo ratings yet

- Copia de Anexo 1 - Taller 1 - Ejercicio 3Document51 pagesCopia de Anexo 1 - Taller 1 - Ejercicio 3carlos salomNo ratings yet

- FormulacionDocument22 pagesFormulacionOscarChoqueAncoNo ratings yet

- Para Analisis Del Excel Corte 3 GeremciaDocument15 pagesPara Analisis Del Excel Corte 3 GeremciaJaime Ernesto Ramirez AcevedoNo ratings yet

- Finanzas administrativas: guía de preguntas y respuestasDocument15 pagesFinanzas administrativas: guía de preguntas y respuestasLimber Cruz MaitaNo ratings yet

- Trabajo Grupal N°-3 Emma-RoyverDocument32 pagesTrabajo Grupal N°-3 Emma-RoyverRoyver CsmNo ratings yet

- Análisis de La Información Financiera: Docente: Lic. Ricardo Solórzano Rentería EmailDocument71 pagesAnálisis de La Información Financiera: Docente: Lic. Ricardo Solórzano Rentería EmailRicardoNo ratings yet

- Asientos Con El PCGE ComplicadosDocument26 pagesAsientos Con El PCGE ComplicadosCristian Gallardo AriasNo ratings yet

- Capacitación MPC RDCDocument37 pagesCapacitación MPC RDCvictor salasNo ratings yet

- Estados Financieros Holcim 2020.Document6 pagesEstados Financieros Holcim 2020.Andrey MacanchiNo ratings yet

- Examen Final C Finanzas Corporativas IIDocument2 pagesExamen Final C Finanzas Corporativas II05-FB-HU-VANESA ROJAS HUZCONo ratings yet

- BalanzaComprobacionSEODocument9 pagesBalanzaComprobacionSEOArlyn SarmientoNo ratings yet

- Ejercicio 9A: Moi: Dep. Acum. Dep. Anual Precio Reposición RevaluaciónDocument3 pagesEjercicio 9A: Moi: Dep. Acum. Dep. Anual Precio Reposición RevaluaciónRafael RodriguezNo ratings yet

- Revista Capitales Julio 2021Document19 pagesRevista Capitales Julio 2021AlexanderNo ratings yet

- Introducción y Medidas de Concentración PDFDocument26 pagesIntroducción y Medidas de Concentración PDFEmerson MNo ratings yet

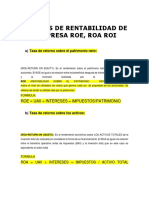

- 13.-Razones de Rentabilidad Roe, Roa, RoiDocument6 pages13.-Razones de Rentabilidad Roe, Roa, Roiluis100% (1)

- Ejercicio Conciliacion Bancaria Cont. Avanz. I Tema 2Document7 pagesEjercicio Conciliacion Bancaria Cont. Avanz. I Tema 2CMMC CMMCNo ratings yet

- Cusco CF 2019 F08 Flujo Tesoreria Mensual SheetmetalDocument32 pagesCusco CF 2019 F08 Flujo Tesoreria Mensual SheetmetalTatan DelgadoNo ratings yet

- Nolvy Gonzalez Tarea2Document15 pagesNolvy Gonzalez Tarea2Nolvy Gonzalez RojasNo ratings yet

- PROBLEMA 1.-Se Obtiene Un Crédito Refinanciado Por Bs. 80.000. - A Un InterésDocument6 pagesPROBLEMA 1.-Se Obtiene Un Crédito Refinanciado Por Bs. 80.000. - A Un InterésStich SergioNo ratings yet

- Estado Situacion Financiera Taller 2Document1 pageEstado Situacion Financiera Taller 2wilmer garcia perezNo ratings yet

- Algebra FinancieraDocument9 pagesAlgebra FinancieraGuillermo De los AngelesNo ratings yet

- Vega CEADocument70 pagesVega CEAAngie FlorNo ratings yet

- Taller Unidad IIIDocument6 pagesTaller Unidad IIIjhon garciaNo ratings yet

- Diferenciales de impago y primas de riesgo por paísDocument3 pagesDiferenciales de impago y primas de riesgo por paísEmerson Melendez LopezNo ratings yet

- Caso Práctico - Grupo 6Document7 pagesCaso Práctico - Grupo 6Darnel Izekial HVNo ratings yet

- Exoneraciones: Formulario 710 Renta Anual 2022 Tercera Categoría E ItfDocument6 pagesExoneraciones: Formulario 710 Renta Anual 2022 Tercera Categoría E Itffranco estebaNo ratings yet

- Parcial - Escenario 4 PRIMER BLOQUE-TEORICO - PRACTICO - VIRTUAL - EVALUACIÓN DE PROYECTOS - (GRUPO B01)Document11 pagesParcial - Escenario 4 PRIMER BLOQUE-TEORICO - PRACTICO - VIRTUAL - EVALUACIÓN DE PROYECTOS - (GRUPO B01)LUIS CARLOS ROA ROANo ratings yet