You might also like

- Comentarios de SentenciasDocument3 pagesComentarios de SentenciasKonnie Yparraguirre MorenoNo ratings yet

- 4Document1 page4Konnie Yparraguirre MorenoNo ratings yet

- Actividad #2 Trabajo ColaborativoDocument2 pagesActividad #2 Trabajo ColaborativoKonnie Yparraguirre MorenoNo ratings yet

- Casacion-15633-2015-Lima - ACTOS LIBERALES QUE TIENEN EFECTOS COMPENSATORIOS PDFDocument3 pagesCasacion-15633-2015-Lima - ACTOS LIBERALES QUE TIENEN EFECTOS COMPENSATORIOS PDFKonnie Yparraguirre MorenoNo ratings yet

- GUION - Principios Del Procedimiento Administrativo GeneralDocument2 pagesGUION - Principios Del Procedimiento Administrativo GeneralKonnie Yparraguirre MorenoNo ratings yet

- Casacion-15633-2015-Lima - ACTOS LIBERALES QUE TIENEN EFECTOS COMPENSATORIOS PDFDocument3 pagesCasacion-15633-2015-Lima - ACTOS LIBERALES QUE TIENEN EFECTOS COMPENSATORIOS PDFKonnie Yparraguirre MorenoNo ratings yet

- Principios Del Derecho AdministrativoDocument12 pagesPrincipios Del Derecho AdministrativoKonnie Yparraguirre MorenoNo ratings yet

- CASO - SUCESIÓN INTESTADA - TRIBUNAL REGISTRAL - DiapoDocument1 pageCASO - SUCESIÓN INTESTADA - TRIBUNAL REGISTRAL - DiapoKonnie Yparraguirre MorenoNo ratings yet

- Actividad N° 1Document4 pagesActividad N° 1Konnie Yparraguirre MorenoNo ratings yet

- Act. 01 Conceptos Básicos de La EstadísticaDocument6 pagesAct. 01 Conceptos Básicos de La EstadísticaKonnie Yparraguirre MorenoNo ratings yet

- Convenio Laboral IndividualDocument1 pageConvenio Laboral IndividualKonnie Yparraguirre MorenoNo ratings yet

- Contenido 04-1Document14 pagesContenido 04-1AdonisLeninEnriquezFuentesNo ratings yet

- Dec. Leg. 713, A (Spij. 16.07.18)Document7 pagesDec. Leg. 713, A (Spij. 16.07.18)Carlos Vela GonzalesNo ratings yet

- Casacion-15633-2015-Lima - ACTOS LIBERALES QUE TIENEN EFECTOS COMPENSATORIOS PDFDocument3 pagesCasacion-15633-2015-Lima - ACTOS LIBERALES QUE TIENEN EFECTOS COMPENSATORIOS PDFKonnie Yparraguirre MorenoNo ratings yet

- Lectura 9 "Los Agentes de Retención - Hacia Un Nuevo Sistema de Imputación de Responsabilidad de Humberto Astete MirandaDocument1 pageLectura 9 "Los Agentes de Retención - Hacia Un Nuevo Sistema de Imputación de Responsabilidad de Humberto Astete MirandaKonnie Yparraguirre MorenoNo ratings yet

- Lectura 14 La Organización Del Sistema TributarioDocument1 pageLectura 14 La Organización Del Sistema TributarioKonnie Yparraguirre MorenoNo ratings yet

- Lect 2 Creditos - ComprendidosDocument17 pagesLect 2 Creditos - ComprendidosEdwinGarcíaRetuertoNo ratings yet

- Act. 10 Liquidación de Una Deuda PDFDocument5 pagesAct. 10 Liquidación de Una Deuda PDFKonnie Yparraguirre MorenoNo ratings yet

- 6th Central Pay Commission Salary CalculatorDocument15 pages6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- Lectura 9 "Los Agentes de Retención - Hacia Un Nuevo Sistema de Imputación de Responsabilidad de Humberto Astete MirandaDocument1 pageLectura 9 "Los Agentes de Retención - Hacia Un Nuevo Sistema de Imputación de Responsabilidad de Humberto Astete MirandaKonnie Yparraguirre MorenoNo ratings yet

- La Protección Multinivel de Derechos Humanos en El Perú PDFDocument22 pagesLa Protección Multinivel de Derechos Humanos en El Perú PDFJose Ramos FloresNo ratings yet

- Diferencia entre contratos civiles y laboralesDocument9 pagesDiferencia entre contratos civiles y laboralesKonnie Yparraguirre MorenoNo ratings yet

- Monografia de Separación de ConvencionalDocument33 pagesMonografia de Separación de ConvencionalKonnie Yparraguirre MorenoNo ratings yet

- Present ContinuousDocument8 pagesPresent ContinuousKonnie Yparraguirre MorenoNo ratings yet

- Act.-7-Investigación FormativaDocument5 pagesAct.-7-Investigación FormativaKonnie Yparraguirre Moreno100% (1)

- Gigantografía para RsDocument1 pageGigantografía para RsKonnie Yparraguirre MorenoNo ratings yet

- Act. 4 de Matemática FinancieraDocument4 pagesAct. 4 de Matemática FinancieraKonnie Yparraguirre MorenoNo ratings yet

- Act. N 4 - If - Comprobantes de PagoDocument5 pagesAct. N 4 - If - Comprobantes de PagoKonnie Yparraguirre MorenoNo ratings yet

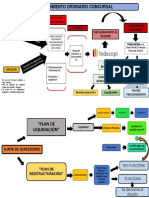

- Procedimiento concursal caracteresDocument2 pagesProcedimiento concursal caracteresKonnie Yparraguirre MorenoNo ratings yet

- Procedimiento concursal caracteresDocument2 pagesProcedimiento concursal caracteresKonnie Yparraguirre MorenoNo ratings yet

- Carta Analisis Financiero Linamar DefinitivaDocument12 pagesCarta Analisis Financiero Linamar Definitivapaola segura benzanNo ratings yet

- ENSAYO Espíritu Empresarial Como Estrategia de Competitividad y DesarrolloDocument7 pagesENSAYO Espíritu Empresarial Como Estrategia de Competitividad y DesarrolloRicardo PuerchambudNo ratings yet

- Guia para Invertir en Wall StreetDocument93 pagesGuia para Invertir en Wall StreetPedro AndreaccioNo ratings yet

- TB1 MCDocument14 pagesTB1 MCKnji ravelo pachecoNo ratings yet

- Leadership's Digital Transformation 012021.en - EsDocument25 pagesLeadership's Digital Transformation 012021.en - EsDiego Villegas100% (1)

- Incoterms I PreguntasDocument11 pagesIncoterms I PreguntasjosedanielcorreaNo ratings yet

- Diagrama de Flujo - Proceso para La Constitución de Una Empresa.Document1 pageDiagrama de Flujo - Proceso para La Constitución de Una Empresa.Nicolas alejandro Quintero Alarcon100% (4)

- Definicion de DirectricesDocument3 pagesDefinicion de DirectricesDiana RinconNo ratings yet

- CONOCIENDO LA CARRERA DE ADMINISTRACIÓN DE NEGOCIOS COMUNICACION Aa4Document29 pagesCONOCIENDO LA CARRERA DE ADMINISTRACIÓN DE NEGOCIOS COMUNICACION Aa4Yolanda Olga Alvara HurtadoNo ratings yet

- Plan de Clases de Cultura PolíticaDocument17 pagesPlan de Clases de Cultura PolíticaFabio Sánchez AriasNo ratings yet

- Procedimiento General para La Planeación de Ubicación de InstalacionesDocument4 pagesProcedimiento General para La Planeación de Ubicación de InstalacionesDarwk KhasskoNo ratings yet

- Propiedades de InversionDocument21 pagesPropiedades de InversionDaniel GonzalezpNo ratings yet

- 1 Apalancamiento Financiero Paso A PasoDocument6 pages1 Apalancamiento Financiero Paso A PasoalefNo ratings yet

- Entregable No. 6 Actividad de Aprendizaje Cuestionario de FinanzasDocument4 pagesEntregable No. 6 Actividad de Aprendizaje Cuestionario de FinanzasMaría Fernanda Gárate ZapataNo ratings yet

- Venezuela Agraria y Breve Resumen de La Economía Informal en La ActualidadDocument5 pagesVenezuela Agraria y Breve Resumen de La Economía Informal en La ActualidadjuvehernandezvNo ratings yet

- Dofa ComercioDocument1 pageDofa ComercioLorena Fernández CabanaNo ratings yet

- Gcco U2 A1 YagvDocument7 pagesGcco U2 A1 YagvJuan PerezNo ratings yet

- Cuestionario Eduardo ToroDocument3 pagesCuestionario Eduardo ToroEsteban William Andrade RubioNo ratings yet

- Catedra FinalDocument6 pagesCatedra Finalandrea leitonNo ratings yet

- Guia de Planificacion Curricular (3-4) Experiencia de Aprendizaje 2 Secundaria AeC Ccesa007Document28 pagesGuia de Planificacion Curricular (3-4) Experiencia de Aprendizaje 2 Secundaria AeC Ccesa007Demetrio Ccesa RaymeNo ratings yet

- Ensayo de BanpaísDocument23 pagesEnsayo de BanpaísJosé Luis JassoNo ratings yet

- Evaluación InicialDocument4 pagesEvaluación Inicialempedocles marinNo ratings yet

- Economía: Unidad IDocument6 pagesEconomía: Unidad IIsmael Antonio Bordon ArruaNo ratings yet

- Ley Organica Del PresupuestoDocument12 pagesLey Organica Del PresupuestoRick SánchezNo ratings yet

- Retenciones Iva Fast Track Talent - EvenproDocument2 pagesRetenciones Iva Fast Track Talent - EvenproMegleana GamboaNo ratings yet

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - FINANZAS CORPORATIVAS-2 Intento (GRUPO B04)Document10 pagesEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - FINANZAS CORPORATIVAS-2 Intento (GRUPO B04)MariaF Murcia100% (1)

- Costos Predeterminados (Estimados y Estándar)Document21 pagesCostos Predeterminados (Estimados y Estándar)camillNo ratings yet

- Caso 1 Desarrolladopresupuestos de Ventas y Produccion-1Document9 pagesCaso 1 Desarrolladopresupuestos de Ventas y Produccion-1Lu FabiNo ratings yet

- Tema 5Document13 pagesTema 5AndoniNo ratings yet

- FINANZAS PUBLICAS Actividad Cuadro ComparativoDocument23 pagesFINANZAS PUBLICAS Actividad Cuadro Comparativosonia cardonaNo ratings yet